Guía básica sobre minerales: Cobre

El cobre es uno de los metales más extraídos, solo por detrás del hierro y el aluminio. El atractivo del cobre reside principalmente en sus excelentes propiedades conductivas, tanto térmicas como eléctricas, así como en sus propiedades antimicrobianas.

Aspectos clave:

- Las tendencias internacionales apuntan a un crecimiento fuerte de la demanda del cobre en los próximos años.

- El cobre es indispensable para la descarbonización del transporte y la producción energética.

- Los largos plazos de los proyectos y el escrutinio en relación con los criterios ASG limitarán el crecimiento de la oferta.

- Es probable que los precios estén bien respaldados en el futuro próximo.

El cobre tiene una gran variedad de usos que van desde la electrónica, la fontanería, la joyería y la producción de monedas hasta las aplicaciones médicas. Por ello, estamos observando cómo el uso del cobre se incrementa en muchas áreas del ámbito económico y de nuestro día a día. Por ejemplo, la infraestructura energética, el transporte y la electrónica de consumo son tres de las áreas en las que el cobre está experimentando un crecimiento muy notable, ya que su presencia es indispensable y, a menudo, irremplazable.

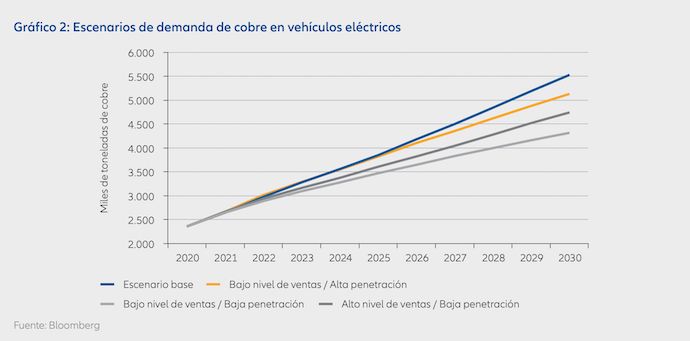

Si lo anterior se combina con la falta de sustitutos viables para muchas aplicaciones, diversas megatendencias mundiales apuntan a que la demanda de cobre seguirá creciendo de forma sostenida durante muchos años. En ese sentido, resulta especialmente relevante hablar de los esfuerzos continuos por descarbonizar la producción energética y el transporte de pasajeros y mercancías. Por ejemplo, la producción energética solar y la eólica requieren, aproximadamente, un consumo de cobre por megavatio (MW) 2,5 veces superior al de la generación térmica1 . Además, un vehículo eléctrico estándar con batería utiliza cuatro veces más cobre que su equivalente con motor de combustión interna.2

Visión general del sector

La extracción del cobre suele producirse en minas a gran escala a través de técnicas industriales, lo que significa que los proyectos nuevos suelen contar con largos plazos de producción, requieren compromisos de CAPEX considerables y suelen implicar aspectos ASG complejos debido a los efectos en el entorno natural y en las comunidades locales de las áreas en las que se produce la extracción. Suele llevarse a cabo en explotaciones a cielo abierto y, aunque el número de operaciones subterráneas esté en aumento, para que estas puedan ser viables, las cifras económicas exigen una mayor calidad del metal o la existencia de productos derivados valiosos.

A nivel geográfico, la producción de cobre actualmente se concentra en Chile (5,6 millones de toneladas métricas en 2021, lo que representa el 27% de la producción global), Perú (2,2 mill. de toneladas; 10%), China (1,8 mill. de toneladas; 9%), R. D. Congo (1,8 mill. de toneladas; 9%) y EE. UU. (1,2 mill. de toneladas; 6%)3 . A nivel corporativo, el sector de la extracción de cobre está consolidado en varios actores clave que controlan una cuota importante del mercado. Así, en 2020, los cinco grupos más importantes del sector produjeron 6,28 millones de toneladas métricas, lo que equivale al 30% de la producción mundial total4 .

En cuanto a la fundición del cobre (el proceso metalúrgico utilizado para producir metal de cobre a partir de minerales no procesados o chatarra de cobre), China es el principal país, ya que cuenta con, al menos, seis de los veinte fundidores más grandes del mundo, y con más del 50% de la producción de fundición5 ; un reflejo de la enorme y creciente demanda que existe en este país de este metal, representando en la actualidad el 50% del consumo total mundial6 . Como ocurre con la extracción del cobre, su proceso de fundición y refinado también debe enfrentarse a su propia huella medioambiental, en concreto, a cuestiones tan importantes como la gestión del polvo y los gases de salida y el elevado consumo energético que supone el proceso de fundición.

Oferta, demanda y perspectivas de precio

La descarbonización representa una de las tendencias actuales más importantes que afecta a las economías de todo el mundo. Teniendo en cuenta el giro hacia una producción energética sostenible y la voluntad de dejar atrás los motores de combustión interna para lograr los objetivos climáticos de París, es imposible infravalorar el papel cada vez más esencial que desempeñará el cobre. En resumidas cuentas, “no puede haber descarbonización sin cobre”7 . La transición hacia las emisiones netas cero es un impulsor clave para el mercado alcista estructural de las materias primas, y es muy probable que, concretamente, el cobre experimente un crecimiento de la demanda a medida que la transición se acelere. De hecho, según algunas previsiones, se espera que la demanda global del cobre crezca, considerando un escenario base, alrededor de un 600% para 2030 y quizás hasta un 900% si la adopción de tecnologías verdes avanza a un ritmo significativo8 ; algo que parece cada vez más probable teniendo en cuenta la incertidumbre actual en torno al suministro energético provocada por la invasión rusa en Ucrania. En cualquier caso, es muy probable que, en la década actual, observemos el mayor crecimiento hasta la fecha de la demanda mundial de cobre, y que este crecimiento se siga acelerando a medida que se eliminen las limitaciones estructurales para la expansión de la generación de energías renovables y la producción de vehículos eléctricos.9

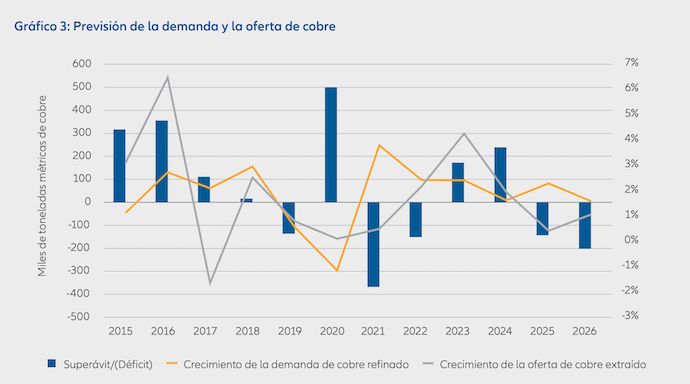

Ya hemos analizado una cara de la moneda, la demanda. En cuanto a la oferta, actualmente estamos presenciando un déficit que representa en torno al 3% de la demanda mundial10. Aunque hay varios proyectos pendientes, es poco probable que mejoren de forma significativa los problemas de la oferta antes de que termine la década11. El cobre es una materia de ciclo largo, ya que se requieren entre dos y tres años para ampliar las minas existentes y hasta ocho años para establecer nuevos proyectos. Y pese a la rápida subida del precio del cobre durante el último año, todavía no hay proyectos de nueva planta aprobados de importancia, ya que una década de rentabilidades débiles y el estricto escrutinio en materia de ASG han limitado la inversión en la oferta futura12. Los problemas políticos también podrían tener un impacto en el futuro próximo.

Aunque parte del cobre se extrae en zonas con inestabilidad política, los problemas políticos podrían afectar también al suministro procedente de países con una mayor estabilidad, y es que todavía están por verse, por ejemplo, los efectos de la controvertida subida de impuestos para las empresas mineras en Chile. La amplia variedad de usos del cobre y su carácter indispensable para la transición ecológica y la descarbonización respaldan las previsiones que apuntan a una demanda extremadamente fuerte durante algún tiempo. Teniendo en cuenta los problemas de suministro comentados arriba, parece que el mercado del cobre está muy poco preparado para el contexto de demanda que le espera durante los próximos años. Los escasos inventarios podrían, además, suponer un impulso adicional. Por tanto, es probable que los precios estén bien respaldados en el futuro próximo.

1 UBS, “Copper”, Global Research, 21 de febrero de 2022

2 IDTechEx, “The Electric Vehicle Market and Copper Demand”, junio de 2017

3 USGS, “Copper”, enero de 2022

4 Statista, “Leading copper miners worldwide in 2020”, 17 de noviembre de 2021

5 BGR, “Copper – Sustainability Information”, julio de 2020

6 Nornickel, “Annual Report 2020”, mayo de 2021

7 Goldman Sachs, “Green Metals”, Commodities Research, 13 de abril de 2021

8 Ibid.

9 Société Générale, “Metals & Mining”, Cross Asset Research, 18 de marzo de 2021

10 Ibid.

11 Ibid.

12 Goldman Sachs, “Green Metals”, Commodities Research, 13 de abril de 2021

La diversificación no garantiza una ganancia ni protege contra pérdidas.

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los ingresos obtenidos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por tanto, Usted podría no recuperar su inversión por completo. La rentabilidad pasada no es un indicador fiable de resultados futuros. La información recogida en este documento tiene carácter meramente informativo y no forma parte de, ni constituye, una oferta, solicitud o recomendación de venta o de compra de ningún título o producto. La información contenida en el presente documento está sujeta a cambio sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se ofrece garantía de la exactitud, integridad, actualización, exhaustividad o adecuación de la misma. En consecuencia, Allianz Global Investors no será responsable de ningún daño, directo o indirecto, que pueda producirse como consecuencia del uso de dicha información o de errores u omisiones de la misma, salvo en caso de negligencia grave o dolo. No está permitida la reproducción, publicación o transmisión de este contenido, independientemente de la forma. Este material no ha sido revisado por ninguna autoridad supervisora. El único objetivo de esta comunicación es el de informar y no constituye una promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos bajo el apartado 4 del Decreto 2555 de 2010. Esta comunicación no intenta de ninguna manera, directa o indirectamente, iniciar el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Con la recepción de este documento, cada residente en Colombia reconoce y acepta haber contactado a Allianz Global Investors por iniciativa propia y la comunicación, bajo ninguna circunstancia, surge de ninguna actividad promocional o de mercadeo llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier página en redes sociales de Allianz Global Investors se realiza bajo su propia responsabilidad e iniciativa y son conscientes de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es estrictamente privada y confidencial y no puede ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia sujeta a la regulación de ofertas públicas de valores establecida en el apartado cuarto del Decreto 2555 de 2010. Esta comunicación y la información incluida en ella no deben ser consideradas, por tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales de venta de ningún producto financiero en Brasil, Panamá, Perú y Uruguay. Este material ha sido emitido y distribuido por las siguientes compañías de Allianz Global Investors: Allianz Global Investors U.S. LLC, un asesor de inversiones registrado ante la U.S. Securities and Exchange Commission; Allianz Global Investors Distributors LLC, distribuidor registrado ante FINRA, y afiliado a Allianz Global Investors U.S. LLC; Allianz Global Investors GmbH, una gestora de inversiones en Alemania, supervisada por la German Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), El Resumen de los derechos de los inversores está disponible en inglés, francés, alemán, italiano y español en https://regulatory.allianzgi.com/en/investors-rights, Allianz Global Investors GmbH, Sucursal en España, con domicilio en Serrano 49, 28001 Madrid que está inscrita en el Registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. No está permitida la duplicación, publicación o transmisión de su contenido, independientemente de la forma. Fuente: Allianz Global Investors, Junio de 2022