La inflación está de vuelta y la inversión por momentum también

Tras décadas de subida ralentizada de los precios en los mercados desarrollados, la inflación ha alcanzado los niveles más altos en 40

años. Los inversores se esfuerzan por preservar su patrimonio y obtener rendimientos reales en este entorno inflacionario y la inversión por momentum en distintas clases de activos es una opción probada para ello.

Aprendizajes clave:

-

Nos enfrentamos a presiones inflacionarias que no habíamos observado en 40 años. Previsiblemente, en los últimos meses, los activos

reales, como las materias primas, han generado buenos rendimientos. Sin embargo, también lo han hecho las estrategias basadas en la tendencia o el momentum en distintos activos. Por el contrario, los valores de renta variable (y no solo los bonos) han generado pérdidas. -

Nuestro análisis histórico, que tiene como punto de partida el año 1964, pone de manifiesto que lo anterior coincide con el patrón que se ha repetido en episodios pasados marcados por una inflación elevada.

- Según nuestra interpretación, la inversión basada en tendencia está funcionando bien porque la inflación es análoga a la tendencia de los precios al consumo. Y ésta a su vez, motiva reacciones persistentes en la economía, decisiones de inversión privada y acciones por parte de los bancos centrales, factores que a su vez pueden favorecer determinados rumbos de precios en el mercado.

Incluso antes de la invasión rusa de Ucrania en febrero de 2022, la inflación ya suscitaba cierta inquietud y acaparaba las conversaciones. De hecho, las presiones inflacionarias empezaron a desarrollarse durante el verano de 2021, momento en el que las cadenas de suministro globales sufrieron interrupciones debido a las medidas de respuesta a la pandemia. En los primeros momentos de subida de la inflación, las autoridades actuaron bajo el convencimiento de que se trataba de una tendencia transitoria y que se retornaría pronto a los niveles objetivo de, aproximadamente, el 2%. Sin embargo, los niveles de inflación actuales son muy superiores a lo esperado y se prevé que, en el futuro próximo, se mantengan por encima de los valores característicos de las décadas recientes.

Teniendo en cuenta los retos a los que se enfrentan los inversores para obtener rendimientos reales con niveles razonables de riesgo en el contexto inflacionario, hemos elaborado un análisis de los factores y estrategias que pueden permitir a los inversores no solo conservar su patrimonio sino, además, obtener rendimientos reales satisfactorios durante este tipo de periodos. Nuestro análisis refleja que las estrategias basadas en la tendencia dirigidas a diversas clases de activos y zonas geográficas es un buen enfoque, sobre todo si se espera que las presiones inflacionarias se mantengan a medio plazo.

La subida de la inflación sigue sorprendiendo

Tras décadas de bajos niveles de inflación en los mercados desarrollados, las presiones inflacionarias recientes han alcanzado máximos históricos para varias generaciones. Aunque el contexto genera preocupación y supone retos im- portantes para los inversores que buscan rendimientos rea- les, es importante saber diferenciar las tasas de inflación general y subyacente. Las tasas de inflación subyacente suelen excluir los componentes más volátiles de la cesta de inflación, como los precios de los alimentos o de la energía; aspectos que, en el contexto de la invasión de Ucrania, son los principales desencadenantes de las subidas de precio actuales. Sin embargo, aunque nos fijemos únicamente en las tasas de inflación subyacente, veremos que se sitúan por encima del 6% en EE. UU. y del 3% en la zona euro. Según las previsiones actuales de los bancos centrales, la inflación se mantendrá en niveles elevados, como mínimo, durante todo 2022. En comparación con la tendencia de años y décadas recientes, se espera un entorno más inflacionario a medio plazo. Debido a que previsiones pasadas sobre la inflación han subestimado en gran medida el contexto inflacionario presente, los inversores deberían pensar en estrategias que les permitan preservar su patrimonio y generar rendimientos reales. Una opción comprobada consiste en invertir según la tendencia o invertir por momentum en distintas clases de activos.

Vientos favorables para la inversión por momentum

La inversión según la tendencia o la inversión por momentum1 se basa en una idea muy sencilla: el rendimiento de un activo evolucionará en la misma dirección en la que lo ha hecho recientemente. Así, si el precio de un activo se ha incrementado, seguirá incrementándose, y si el precio de un activo se ha reducido, seguirá reduciéndose. La tendencia o el momentum, definido como el rendimiento de un valor determinado durante los últimos 12 meses, se estudió en detalle por primera vez para los valores del mercado de renta variable. Carhart (1997)2 amplió el "Modelo de tres factores" de valoración de Fama y French (mercado, tamaño, valor) de 19923 para incluir también la tendencia. Este y otros investigadores concluyeron que la continuación de la tendencia positiva y negativa se mantiene, de media, entre tres y doce meses. Desde entonces, esta definición de momentum se ha aceptado como válida con una variación: en los doce meses se excluye el mes más reciente para poder reflejar con precisión los efectos de cambio de tendencia a corto plazo o la implementación retrasada de una señal de tendencia en la cartera.

La inversión por momentum puede generar rentabilidades notables al beneficiarse de los patrones de continuación de tendencia de los mercados.

Aplicando esta definición de momentum, Asness et al. (2013)4 examinaron los índices bursátiles, los índices de los mercados de bonos, las materias primas y las divisas, y observaron también patrones de continuación de tendencia. Nuestro análisis de datos históricos refuerza la afirmación que sostiene que la inversión por momentum puede generar rentabilidades notables al beneficiarse de los patrones de continuación de tendencia de los mercados. Solo aquellos periodos en los que observamos patrones sólidos de cambio de tendencia pueden suponer un reto para la inversión por momentum. Sin embargo, a medio plazo y, sobre todo, a largo, la inversión por momentum suele generar patrones notables de rendimiento. Actualmente, podemos observar cómo este tipo de estrategias han tenido buenos rendimientos, como se refleja, por ejemplo, en el Gráfico 2. El Índice BarclayHedge CTA que se representa aquí mide el rendimiento de los fondos CTA desde 1981 y, recientemente, ha alcanzado máximos históricos. Los fondos CTA son una categoría de fondos que pueden ir a largo y a corto siguiendo la tendencia en diferentes clases de activos. Creemos que, en este caso, el éxito ha residido en la capacidad de capturar la tendencia bajista en los mercados de bonos y la tendencia alcista en los mercados de materias primas.

Análisis a largo plazo: clase de activos y rentabilidades derivadas de la inversión por factores en periodos inflacionarios

Consideramos que las tasas de inflación en mercados desarrollados serán elevadas en el futuro más próximo y, por ello, hemos querido saber cuál fue el rendimiento de ciertas clases de activos y de estrategias por factores en periodos anteriores de inflación elevada. En nuestro análisis hemos revisado los datos de los últimos 58 años en Estados Unidos. Nuestro punto de partida es el año 1964 debido a la disponibilidad de datos por clase de activo y rentabilidad del factor, y también porque nos ha parecido razonable omitir el periodo de posguerra. Para las clases de activos, hemos empleado las rentabilidades incluidas en la base de datos de lbbotson, salvo en el caso de las materias primas, en el que hemos utilizado el Índice Bloomberg Commodity Total Return. Para las primas de riesgo de renta variable, hemos utilizado los datos de la página web del Prof. Ken French (Kenneth R. French - Data Library, dartmouth.edu). Para el seguimiento de tendencias de activos cruzados, hemos desarrollado un índice propio basándonos en nuestro modelo de seguimiento de tendencias que se aplica a ocho clases de activos principales: Índice Ibbotson US Large Cap, Índice Ibbotson US Small Cap, Índice Ibbotson US High Yield, Índice Ibbotson US Corporates, Índice Ibbotson US Government Bonds, Índice Oil Futures, Índice Gold Futures, Índice US Dollar. Hemos utilizado nuestro modelo propio, ya que no hay ningún índice de CTA que se retrotraiga más allá de 1981. Sin embargo, el periodo anterior a 1981 es especialmente interesante ya que presentó las tasas de inflación más elevadas de la historia moderna. Para que el rendimiento de todas las opciones de inversión sea comparable, hemos escalado las rentabilidades de las clases de activos de modo que tengan una volatilidad del 10%.

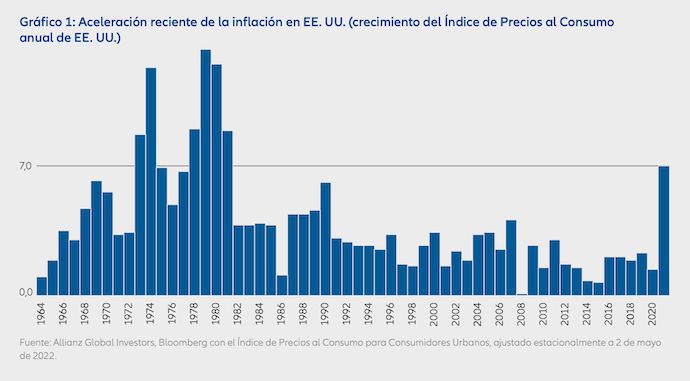

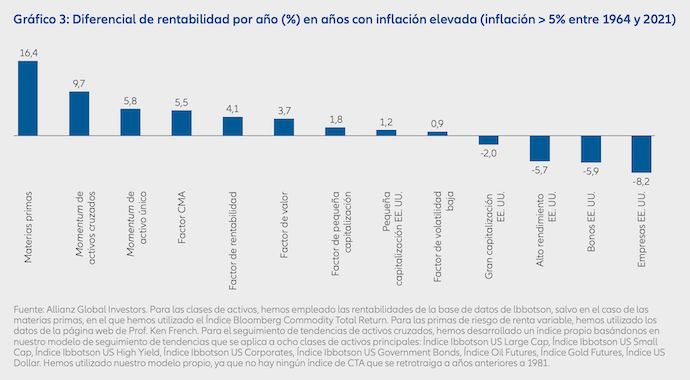

En el análisis, nos centramos en los años que presentan una inflación elevada, es decir, una inflación del consumo superior al 5%. Como observamos en el Gráfico 1, no son muchos los años que superan ese nivel. De hecho, hemos contabilizado 12, lo que supone, aproximadamente, una quinta parte del conjunto completo de datos. Como era de esperar, 2021 se incluye en este grupo, ya que se alcanzó una tasa del 7%. Antes de ese año, debemos retroceder a 1990, cuando se experimentó una inflación del 6,1%, y a 1981, con un 8,9% de inflación. 1981 fue el último año de un periodo de inflación prolongado que se inició en 1969. Según nuestro análisis, las materias primas presentaron un diferencial de rentabilidad media por encima del nivel de referencia del 16,4% durante los años con inflación elevada. En cierta medida, esto concuerda con la creencia general de que las materias primas realmente forman parte de los índices de precios al consumo y los índices de precios de producción. El segundo mejor resultado es el conseguido por la estrategia simulada de inversión por momentum en activos cruzados, con un diferencial de rentabilidad (por encima del valor de referencia) del 9,7%. En el otro extremo, nos encontramos con las clases de activos tradicionales, como los bonos y la renta variable, que presentaron diferenciales de rentabilidad negativos de entre el -2% y el -8%. El hecho de que la inversión por momentum pueda rendir en años en los que las clases de activos principales presentan rentabilidades negativas la hace especialmente valiosa durante estos periodos. También cabe destacar que ciertas primas de riesgo de renta variable han presentado rentabilidades positivas en periodos inflacionarios y que la estrategia por momentum centrada en un solo valor ofreció el segundo mejor rendimiento.

Aunque estos resultados pueden ser sorprendentes, sobre todo cuando se incorpora la magnitud del rendimiento extraordinario de la inversión por momentum en activos cruzados frente a otros factores, como el valor, la rentabilidad, la pequeña capitalización o el momentum de un único valor, consideramos que las conclusiones pueden explicarse de forma bastante intuitiva. La explicación más directa se relaciona con los mercados de renta fija.

En un entorno de inflación elevada y en aumento, los bancos centrales suelen verse obligados a incrementar los tipos de interés, lo que desencadena una tendencia de reducción de precios para instrumentos de renta fija y, por tanto, conforma una tendencia negativa en los mercados de renta fija. Si pensamos en los mercados de materias primas y en el papel que tienen los precios de los insumos de las materias primas en el contexto de la inflación global, solemos observar una correlación entre la subida de las tasas de inflación y la subida de los precios de las materias primas en un patrón de tendencia positiva. Para los mercados de renta variable y divisas, la situación es más variada y depende, en cierta medida, de otros factores además de la inflación, como la geopolítica o la situación económica.

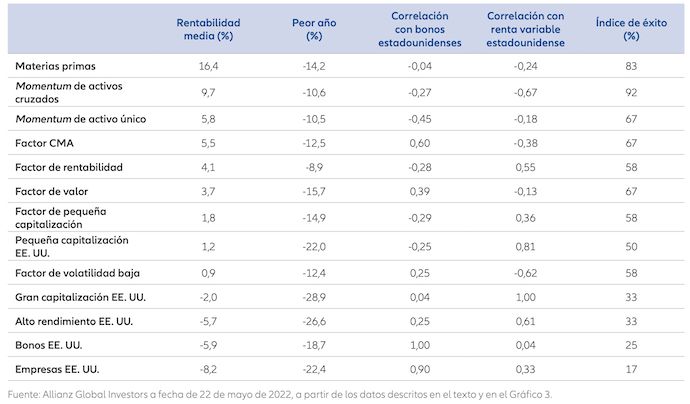

Tabla 1: Estadísticas de diferenciales de rentabilidad (por encima del valor de referencia) en años con inflación elevada (inflación > 5%) Rentabilidades activo / estrategias escaladas para obtener una volatilidad del 10%

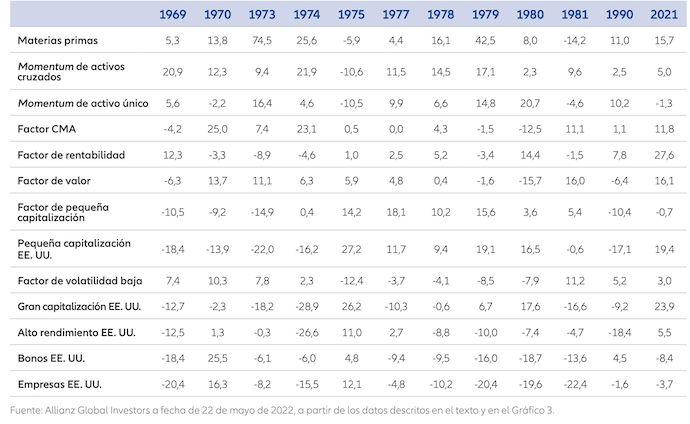

Tabla 2: Diferenciales de rentabilidad por año (por encima del valor de referencia) en años con inflación elevada (Inflación > 5%)

La Tabla 1 muestra un análisis detallado de los patrones de rendimiento durante los años con inflación elevada. Es interesante ver el índice de éxito en la parte superior para las materias primas y el momentum de activos cruzados. En relación con las ventajas de la diversificación relativa a los bonos y la renta variable, las materias primas, el momentum de activos cruzados y el momentum de activo único tienen las correlaciones negativas más bajas. La Tabla 2 representa las rentabilidades anuales para cada año con inflación elevada. Como puede observarse, no hay certeza absoluta y, aunque una cobertura contra la inflación, de media, pueda responder bien durante estos periodos, es posible que no lo haga en todos y cada uno de los años. En ocasiones, hay descensos considerables.

Las estrategias basadas en la inversión por momentum pueden ayudar a obtener altas rentabilidades en todas las fases del mercado

Los elevados niveles de la inflación nos llevan sorprendiendo ya durante casi 12 meses, y es posible que la tendencia alcista continúe mientras se mantengan las presiones inflacionarias, sobre todo si se desencadena una espiral salarios-precios. De cara a que los inversores puedan proteger sus carteras frente a pérdidas en términos reales, recomendamos tener en cuenta las estrategias y clases de activos que presentan un patrón de rendimiento probado en épocas inflacionarias. Asimismo, es importante analizar con detalle la distribución de la cartera en su conjunto y contar con una combinación de factor-riesgo que permita obtener rendimientos en momentos inflacionarios, sin perder de vista las posibilidades presentes en los tiempos de menor inflación.

Consideramos que las estrategias basadas en el momentum o la tendencia pueden ayudar a obtener rentabilidades sólidas en todas las fases del mercado que exhiben tendencias marcadas en cuanto al crecimiento económico o la inflación. Lo anterior se debe a que los movimientos generalizados en la economía real están probablemente correlacionados con la tendencia de los precios de los activos. Además, la estrategia basada en la tendencia de activos cruzados tiene el potencial de rendir independientemente de la dirección del mercado, ya que no están obligadas a ir a largo, sino que también pueden ir a corto en mercados con tendencias negativas.

AllianzGI, décadas de experiencia en la inversión de multiactivos

En Allianz Global Investors somos pioneros en la inversión de multiactivos. En las últimas décadas nos hemos convertido en un proveedor de fondos multiactivos reconocidos a nivel internacional, con estrategias muy elaboradas de momentum de multiactivos.

Dr. Michael Stamos, CFA Director de I+D Global, Multiactivos

Nicolas Hengstebeck, MBA Director global de especialistas de producto, Multiactivos

1 Los términos "momentum" y "tendencia" son sinónimos y se utilizan de forma indistinta.

2 Carhart, 1997, On Persistence in Mutual Fund Performance, The Journal of Finance. 52 (1): 57–82.

3 Fama/French, 1992, The Cross-Section of Expected Stock Returns, Journal of Finance 47, 427–465.

4 Asness/Moskowitz/Pedersen, 2013, Value and Momentum Everywhere, The Journal of Finance, Vol. LXVIII, No. 3, June 2013.

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los ingresos obtenidos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por tanto, Usted podría no recuperar su inversión por completo. La rentabilidad pasada no es un indicador fiable de resultados futuros. La información recogida en este documento tiene carácter meramente informativo y no forma parte de, ni constituye, una oferta, solicitud o recomendación de venta o de compra de ningún título o producto.

La información contenida en el presente documento está sujeta a cambio sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se ofrece garantía de la exactitud, integridad, actualización, exhaustividad o adecuación de la misma. En consecuencia, Allianz Global Investors no será responsable de ningún daño, directo o indirecto, que pueda producirse como consecuencia del uso de dicha información o de errores u omisiones de la misma, salvo en caso de negligencia grave o dolo. No está permitida la reproducción, publicación o transmisión de este contenido, independientemente de la forma.

Este material no ha sido revisado por ninguna autoridad supervisora. El único objetivo de esta comunicación es el de informar y no constituye una promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos bajo el apartado 4 del Decreto 2555 de 2010. Esta comunicación no intenta de ninguna manera, directa o indirectamente, iniciar el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Con la recepción de este documento, cada residente en Colombia reconoce y acepta haber contactado a Allianz Global Investors por iniciativa propia y la comunicación, bajo ninguna circunstancia, surge de ninguna actividad promocional o de mercadeo llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier página en redes sociales de Allianz Global Investors se realiza bajo su propia responsabilidad e iniciativa y son conscientes de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es estrictamente privada y confidencial y no puede ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia sujeta a la regulación de ofertas públicas de valores establecida en el apartado cuarto del Decreto 2555 de 2010. Esta comunicación y la información incluida en ella no deben ser consideradas, por tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales de venta de ningún producto financiero en Brasil, Panamá, Perú y Uruguay.

Este material ha sido emitido y distribuido por las siguientes compañías de Allianz Global Investors: Allianz Global Investors U.S. LLC, un asesor de inversiones registrado ante la U.S. Securities and Exchange Commission; Allianz Global Investors Distributors LLC, distribuidor registrado ante FINRA, y afiliado a Allianz Global Investors U.S. LLC; Allianz Global Investors GmbH, una gestora de inversiones en Alemania, supervisada por la German Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), El Resumen de los derechos de los inversores está disponible en inglés, francés, alemán, italiano y español en https://regulatory.allianzgi.com/en/investors-rights, Allianz Global Investors GmbH, Sucursal en España, con domicilio en Serrano 49, 28001 Madrid que está inscrita en el Registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. No está permitida la duplicación, publicación o transmisión de su contenido, independientemente de la forma.