Política monetaria y geopolítica | Claves de la semana

A veces todo confluye, como la semana pasada, que estuvo marcada por la política monetaria y geopolítica y su impacto sobre la evolución económica, que cada vez se refleja más en los beneficios empresariales.

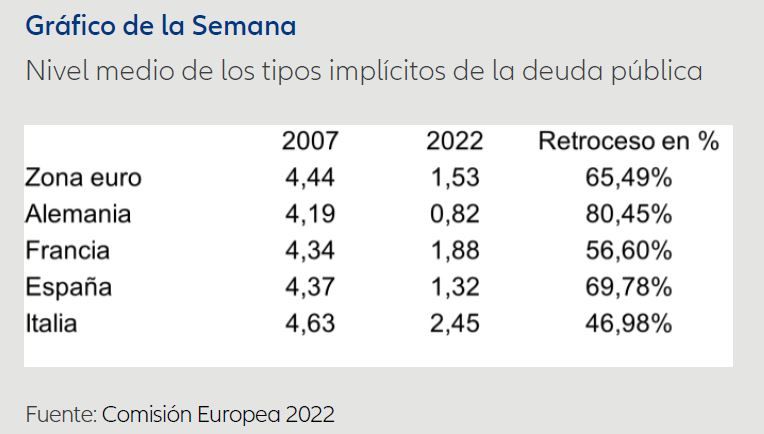

Así, el Banco Central Europeo finalmente ha dado el paso y ha subido los tipos por primera vez en once años. Pero el endurecimiento de la política monetaria no allana mucho el camino. El cambio en la política de tipos supone un gran paso para el BCE, pero es solo un pequeño paso en la lucha contra la inflación (prevista), independientemente de la intensidad de la subida de tipos (50 puntos básicos). La inflación alimenta la inflación, y el BCE ha sido demasiado expansivo durante demasiado tiempo y hasta ahora apenas ha sido capaz de salir de su situación de crisis por la deuda europea y el coronavirus. Lo que parece tener mucha más importancia en su agenda que las subidas de tipos es la lucha contra la "fragmentación" de los mercados de renta fija. Para ello, se creó el "Instrumento para la Protección de la Transmisión" (Transmission Protection Instrument, TPI), una forma de comprar bonos del Estado -sin condiciones y sin límites-. Nadie debería sorprenderse si las expectativas de inflación suben en lugar de caer. La "fragmentación" es un buen marco para la gestión de los rendimientos de bonos, con el fin de hacer bajar las primas de riesgo que pagan los países del euro de menor calificación con respecto al rendimiento de la deuda pública alemana. El BCE tiene una razón: cuanto más bajos sean los diferenciales, más bajos son los rendimientos totales y menos aumenta el pago de intereses para financiar la deuda pública. La reducción "automática" de la deuda mediante la inflación solo funciona cuando el saldo primario está equilibrado y si los tipos de interés reales son más bajos que la tasa de crecimiento real. Si los tipos de interés reales suben, aumenta la carga de intereses. Lo positivo es que el tipo de interés implícito, es decir, el tipo de interés medio al que se refinancia la deuda pública, no está subiendo a la par que los rendimientos en los mercados, y que el punto de partida está muy por debajo del nivel anterior al estallido de la crisis financiera (véase el gráfico de la semana).

Para los inversores, por lo menos los de la zona euro, lo importante es que los tipos ya no son punitivos, y parece poco probable que termine pronto la pérdida de poder adquisitivo de las cuentas de ahorro y de las carteras de bonos ocasionada por la inflación.

Pasando de la escena europea a la mundial: el jueves fue la fecha clave en lo que respecta al suministro de gas ruso. ¿Se abre o se cierra el grifo del gas? No es solo una cuestión de conseguir una temperatura confortable en el salón de casa, sino también de las perspectivas de crecimiento de la economía (alemana).

Claves para la próxima semana

Durante la próxima semana se publican una serie de indicadores de confianza en todas las regiones, que serán importantes para ver en qué medida la confianza se desvía de la situación actual. Se prevé que el índice Ifo de clima empresarial de Alemania refleje las preocupaciones sobre el fin del suministro de gas ruso. El viernes se sabrán los precios al consumo de la zona euro. Dejarán claro que el BCE debe tomar medidas para volver a controlar las previsiones de inflación. Lo más destacado de la política monetaria será la decisión del consejo de política monetaria de la Reserva Federal (Fed). El consenso aún no parece definitivo en cuanto a si la Fed mantendrá una subida de los tipos oficiales de 50 puntos básicos o si apretarán aún más las tuercas de los tipos.

Mientras tanto, prosigue la temporada de resultados empresariales. Sobre una base ajustada, ha empezado de manera algo desigual, con unos resultados sólidos pero unas perspectivas algo más cautelosas y unas mayores provisiones de riesgos de algunos bancos estadounidenses debido a las perspectivas económicas. También ha habido algunas señales de desaceleración debido al aumento de los costes de producción y de los insumos. Las expectativas de los analistas sobre el beneficio por acción (BPA) del S&P 500 son del 11% para el año en curso y del 9% para el próximo. Para el Eurostoxx, las previsiones de crecimiento son del 14% y del 6% respectivamente. A diferencia de lo habitual, seguramente resultará difícil superar las expectativas de los analistas, lo que hará que la temporada de resultados empresariales sea menos interesante en general.

La próxima semana no promete ser fácil. Los mercados de renta variable y de renta fija están agitados, con el indicador de volatilidad MOVE del mercado de bonos todavía muy por encima del VIX, su homólogo de renta variable. El MOVE ha llegado a unas cotas extremas. Hay poca liquidez en los mercados de renta variable, lo que significa que algunas transacciones individuales pueden influir en los precios. Esta situación probablemente no mejorará durante el verano. En los mercados de divisas se observa un panorama similar.

Lo bueno es que los mercados ya están posicionados de manera defensiva y ya parecen anticipar las malas noticias.

Esperando que la política monetaria se siga endureciendo y que la situación geopolítica se relaje, se despide atentamente,

Dr. Hans-Jörg Naumer

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los ingresos obtenidos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por tanto, Usted podría no recuperar su inversión por completo. La rentabilidad pasada no es un indicador fiable de resultados futuros. La información recogida en este documento tiene carácter meramente informativo y no forma parte de, ni constituye, una oferta, solicitud o recomendación de venta o de compra de ningún título o producto. La información contenida en el presente documento está sujeta a cambio sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se ofrece garantía de la exactitud, integridad, actualización, exhaustividad o adecuación de la misma. En consecuencia, Allianz Global Investors no será responsable de ningún daño, directo o indirecto, que pueda producirse como consecuencia del uso de dicha información o de errores u omisiones de la misma, salvo en caso de negligencia grave o dolo. No está permitida la reproducción, publicación o transmisión de este contenido, independientemente de la forma. Este material no ha sido revisado por ninguna autoridad supervisora. El presente no constituye una oferta pública en virtud de los términos de la Ley Número 26.831 de la República Argentina y la Resolución General No. 622/2013 de la CNV. El único objetivo de esta comunicación es el de informar y no constituye una promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos bajo el apartado 4 del Decreto 2555 de 2010. Esta comunicación no intenta de ninguna manera, directa o indirectamente, iniciar el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Con la recepción de este documento, cada residente en Colombia reconoce y acepta haber contactado a Allianz Global Investors por iniciativa propia y la comunicación, bajo ninguna circunstancia, surge de ninguna actividad promocional o de mercadeo llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier página en redes sociales de Allianz Global Investors se realiza bajo su propia responsabilidad e iniciativa y son conscientes de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es estrictamente privada y confidencial y no puede ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia sujeta a la regulación de ofertas públicas de valores establecida en el apartado cuarto del Decreto 2555 de 2010. Esta comunicación y la información incluida en ella no deben ser consideradas, por tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales de venta de ningún producto financiero en Brasil, Panamá, Perú y Uruguay. Este material ha sido emitido y distribuido por las siguientes compañías de Allianz Global Investors: Allianz Global Investors U.S. LLC, un asesor de inversiones registrado ante la U.S. Securities and Exchange Commission; Allianz Global Investors Distributors LLC, distribuidor registrado ante FINRA, y afiliado a Allianz Global Investors U.S. LLC; Allianz Global Investors GmbH, una gestora de inversiones en Alemania, supervisada por la German Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Allianz Global Investors GmbH tiene una Sucursal en España, Allianz Global Investors GmbH, Sucursal en España, con domicilio en Serrano 49, 28001 Madrid que está inscrita en el Registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. # 2302776