Sectores y estilos de inversión para hacer frente a la inflación

En periodos de inflación elevada y desestabilizadora, los inversores suelen replantearse sus posiciones en determinados sectores de renta variable, así como los estilos de inversión. Tradicionalmente, durante periodos inflacionarios, los sectores de la energía y los bienes de consumo discrecional han rendido mejor que los productos de primera necesidad y los servicios públicos. Los estilos de inversión por momentum, valor y calidad, por lo general, también han respondido bien.

Aprendizajes clave:

-

Las empresas en los sectores de la energía y los materiales (entre otros) están más vinculadas a los activos físicos y a las materias primas, por lo que los valores de sus activos y los precios de sus productos suelen incrementarse en periodos de inflación.

-

Los inversores que hacen uso de los estilos de inversión deberían centrarse en las inversiones por momentum, valor y calidad, ya que los estudios demuestran que suelen rendir bien durante los periodos inflacionarios.

-

Entre los factores que están provocando que la inflación alcance niveles máximos en décadas, destacamos la pandemia global, que ha supuesto alteraciones en las cadenas de suministro, y la guerra en Ucrania, que ha afectado al suministro de energía, fertilizantes y cereales.

Ahora que la inflación se aproxima a máximos históricos en décadas, muchos inversores buscan saber cómo puede afectar a los mercados financieros y a sus carteras un periodo prolongado de inflación. Al analizar el rendimiento del mercado a lo largo del tiempo, observamos que cuando la inflación es elevada, algunos sectores (como el de la energía) rinden mucho mejor que otros (como el de servicios públicos). La explicación: mientras algunas empresas fijan los precios, otras se tienen que limitar a aceptarlos. Además, hay estudios sólidos que evidencian que determinados “estilos” de inversión (como la inversión por momentum o de valor) suelen responder bien en periodos inflacionarios. Por ello, tiene sentido que los inversores desarrollen sus estrategias de respuesta a la inflación diferenciando entre sectores tradicionales, pero también entre estilos de inversión.

Ante un panorama inflacionario, ¿a qué pueden recurrir los inversores?

Aunque los periodos caracterizados por una inflación elevada no son inusuales en el ciclo económico, este ciclo inflacionario en concreto tiene aspectos que le diferencian notablemente de otros. La pandemia global ha alterado las cadenas de suministro internacionales en un grado sin precedentes y la invasión de Ucrania por el ejército ruso ha supuesto un shock en el suministro de energía, fertilizantes y cereales. Estos factores han motivado una subida de precios a niveles no vistos en décadas. A ello se añaden los profundos cambios que la pandemia ha generado en el mercado laboral y que han derivado en la inflación de los salarios y en una mayor persistencia de la inflación.

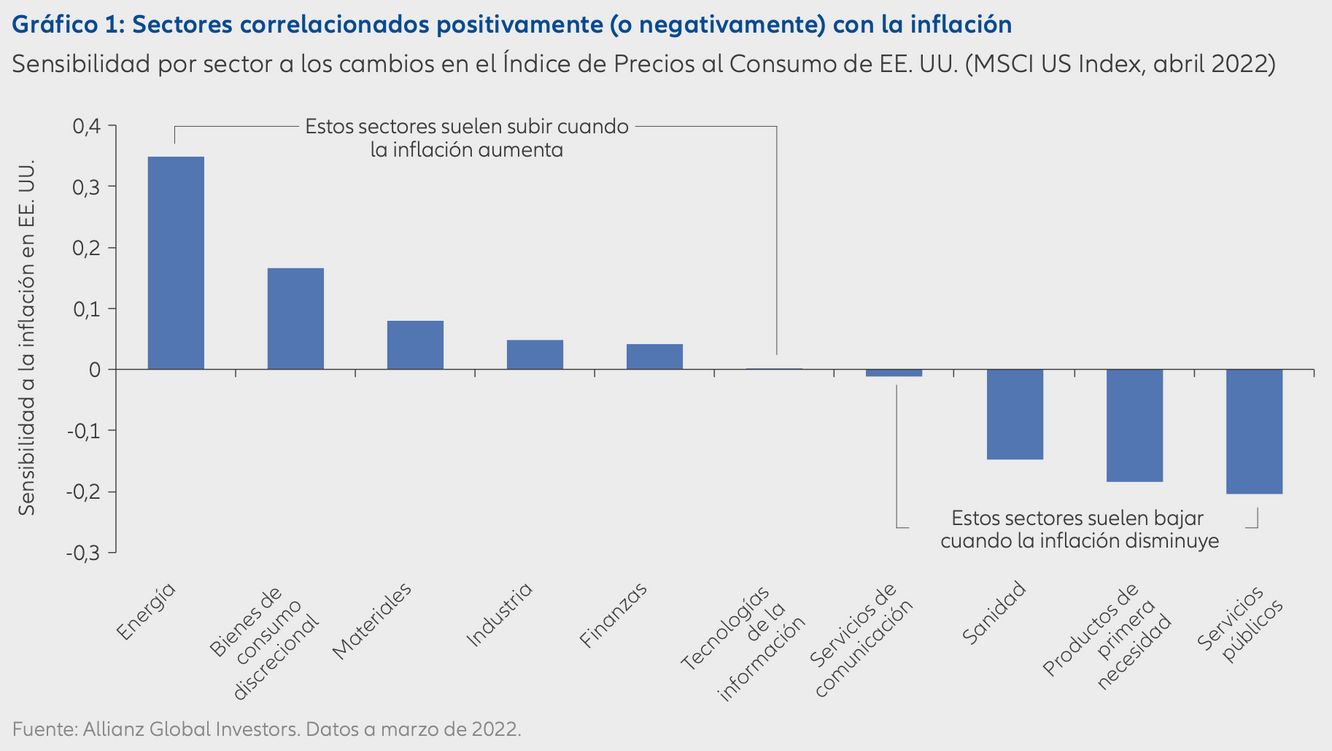

No todos los sectores responden igual a la inflación

Analicemos, por ejemplo, la economía estadounidense por sectores, ya que es donde encontramos los datos más completos en relación con la inflación. En el Gráfico 1 podemos observar la sensibilidad de los sectores estadounidenses a la inflación (según los cambios en el Índice de Precios al Consumo de EE. UU.) para las acciones estadounidenses en su conjunto (según las mediciones del MSCI USA Index). Destacamos las siguientes conclusiones:

- Las empresas de ciertos sectores (como el de la energía y los materiales) suelen controlar o tener activos físicos y vender productos basados en materias primas. Dado que el valor de sus activos y los precios de sus productos se incrementan con la inflación, el precio de sus acciones se correlaciona positivamente con ella. Es decir, normalmente, los precios de sus acciones se encarecen cuando la inflación aumenta.

- Por el contrario, las empresas dedicadas a los productos de primera necesidad o los servicios públicos se correlacionan de forma negativa con la inflación, ya que se trata de empresas que consumen materias primas, por lo que los precios de sus insumos se incrementan. En general, esta subida afecta negativamente a sus márgenes de beneficio y a los precios de sus acciones.

Si queremos analizar la situación con más detalle, resulta interesante determinar si ciertas empresas en un mismo sector se ven más afectadas por la inflación que otras. La respuesta la pueden dar los gestores activos gracias a su capacidad de identificar a las empresas ganadoras, que pueden ser, por ejemplo, aquellas que tienen la capacidad de incrementar los precios y pasar el incremento de costes a los consumidores. Los inversores activos pueden identificarlas observando de cerca cómo cambian los márgenes de beneficio y ventas y centrándose en aquellas empresas de alta calidad con márgenes de beneficio sólidos y estables, ya que suelen tener un mejor rendimiento en periodos inflacionarios.

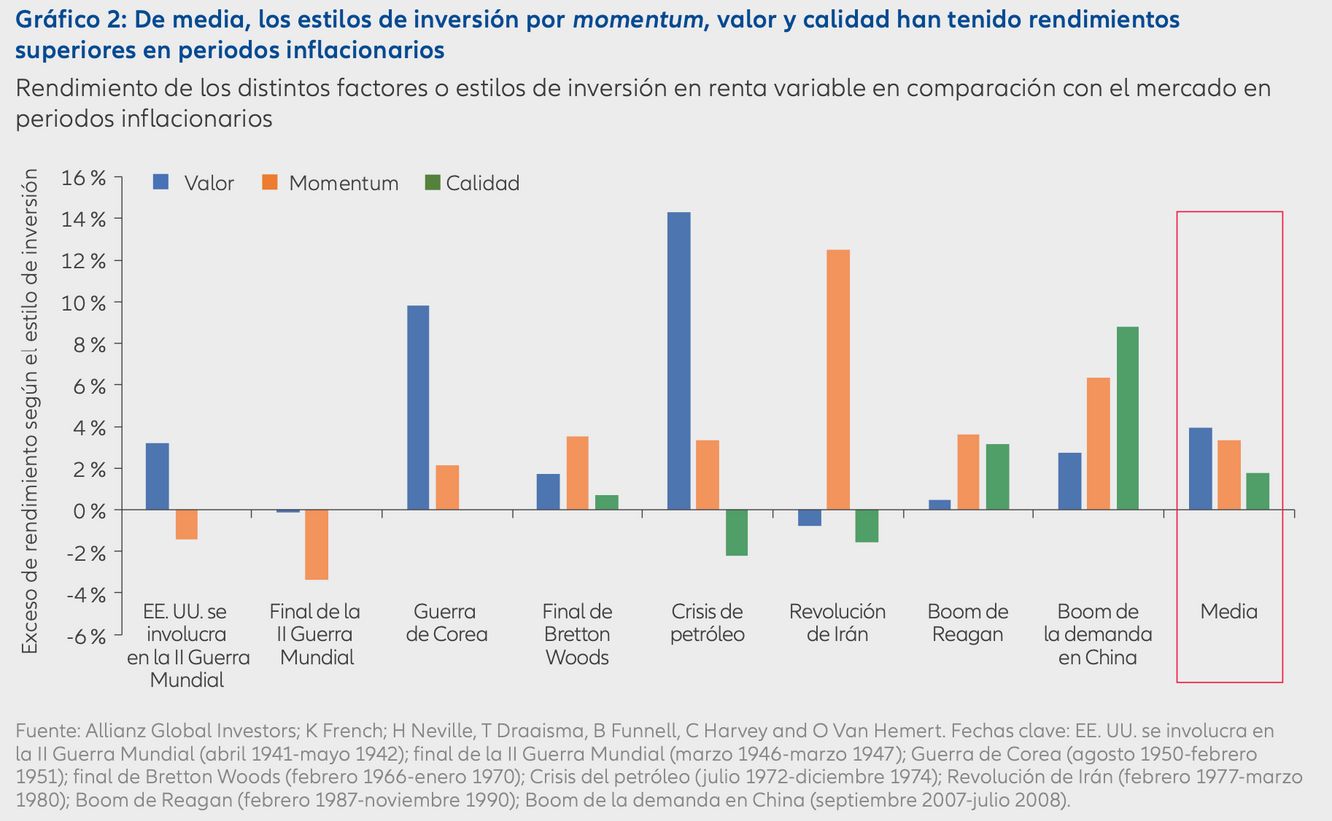

Reacciones diferentes a la inflación según el estilo de inversión

Muchos inversores hacen uso de estilos de inversión para lograr rendimientos más altos que el mercado. ¿Cómo responden los estilos de inversión en periodos de inflación elevada? Los expertos del equipo de renta variable sistemática de Allianz Global Investors han examinado el rendimiento de los factores o estilos de inversión en renta variable durante ocho periodos de inflación elevada en Estados Unidos desde 1940.1,2 El Gráfico 2 muestra los rendimientos medios en función de la referencia ponde- rada según la capitalización bursátil para tres estilos de inversión en renta variable: valor, momentum y calidad.

-

Las acciones con valoraciones atractivas (acciones de valor) tuvieron rendimientos superiores al índice de referencia en seis de los ocho periodos.

-

Las acciones seleccionadas en función del rendimiento durante los 12 meses anteriores (acciones por momentum) por lo general mantuvieron su buena racha y también superaron al índice de referencia en seis de los ocho periodos. De media, estos valores tuvieron rendimientos más altos en periodos inflacionarios que en periodos normales.

-

Las empresas más rentables o con mejores balances (acciones de calidad) tuvieron un rendimiento superior al índice de referencia en cuatro de los seis periodos para los que disponemos datos.

¿Qué significa para los inversores?

Estas son las cuatro conclusiones clave que los inversores deberían tener en cuenta:

- Si bien es cierto que la renta variable puede sufrir un retroceso de corta duración cuando las expectativas inflacionarias aumentan, suele percibirse como una buena “protección” frente a la inflación a largo plazo.

- Las empresas en los sectores de la energía y los materiales tradicionalmente se han correlacionado positivamente con la inflación, lo que significa que el valor de sus activos y los precios de sus productos suelen incrementarse cuando la inflación sube.

- Dentro de cada sector, algunas empresas están mejor posicionadas que otras para subir los precios y transmitir el incremento de costes a los consumidores. Los gestores activos pueden identificar a este tipo de empresas fijándose en los cambios que se producen en los márge- nes de beneficios y ventas.

- Históricamente, los estilos de inversión por momentum, valor y calidad han tenido rendimientos superiores en periodos inflacionarios.

1. Fuente para los periodos inflacionarios: Henry Neville, Teun Draaisma, Ben Funnell, Campbell R. Harvey and Otto Van Hemert, 2021, “The Best Strategies for Inflationary Times.” https://ssrn.com/abstract=3813202

2. Fuente para los datos por factor de estilo: Ken French, https://mba.tuck.dartmouth.edu/pages/faculty/ken.french/data_library.html. Las definiciones de factor son las siguientes: valor (BIG HiBM – Mkt); momentum (BIG HiPRIOR – Mkt); calidad (BIG HiOP – MKT).

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los ingresos obtenidos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por tanto, Usted podría no recuperar su inversión por completo. La rentabilidad pasada no es un indicador fiable de resultados futuros. La información recogida en este documento tiene carácter meramente informativo y no forma parte de, ni constituye, una oferta, solicitud o recomendación de venta o de compra de ningún título o producto. La información contenida en el presente documento está sujeta a cambio sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se ofrece garantía de la exactitud, integridad, actualización, exhaustividad o adecuación de la misma. En consecuencia, Allianz Global Investors no será responsable de ningún daño, directo o indirecto, que pueda producirse como consecuencia del uso de dicha información o de errores u omisiones de la misma, salvo en caso de negligencia grave o dolo. No está permitida la reproducción, publicación o transmisión de este contenido, independientemente de la forma. Este material no ha sido revisado por ninguna autoridad supervisora. El único objetivo de esta comunicación es el de informar y no constituye una promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos bajo el apartado 4 del Decreto 2555 de 2010. Esta comunicación no intenta de ninguna manera, directa o indirectamente, iniciar el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Con la recepción de este documento, cada residente en Colombia reconoce y acepta haber contactado a Allianz Global Investors por iniciativa propia y la comunicación, bajo ninguna circunstancia, surge de ninguna actividad promocional o de mercadeo llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier página en redes sociales de Allianz Global Investors se realiza bajo su propia responsabilidad e iniciativa y son conscientes de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es estrictamente privada y confidencial y no puede ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia sujeta a la regulación de ofertas públicas de valores establecida en el apartado cuarto del Decreto 2555 de 2010. Esta comunicación y la información incluida en ella no deben ser consideradas, por tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales de venta de ningún producto financiero en Brasil, Panamá, Perú y Uruguay. Este material ha sido emitido y distribuido por las siguientes compañías de Allianz Global Investors: Allianz Global Investors U.S. LLC, un asesor de inversiones registrado ante la U.S. Securities and Exchange Commission; Allianz Global Investors Distributors LLC, distribuidor registrado ante FINRA, y afiliado a Allianz Global Investors U.S. LLC; Allianz Global Investors GmbH, una gestora de inversiones en Alemania, supervisada por la German Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), El Resumen de los derechos de los inversores está disponible en inglés, francés, alemán, italiano y español en https://regulatory.allianzgi.com/en/investors-rights, Allianz Global Investors GmbH, Sucursal en España, con domicilio en Serrano 49, 28001 Madrid que está inscrita en el Registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. No está permitida la duplicación, publicación o transmisión de su contenido, independientemente de la forma. Fuente: Allianz Global Investors, Mayo de 2022