¿Una recesión “llena de empleo”? | Claves de la semana

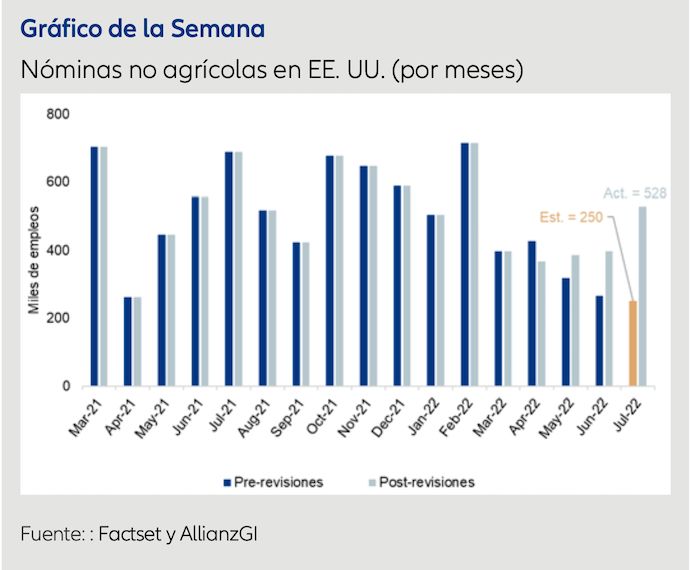

El informe de empleo de EE.UU. que se publicó el viernes 5 de agosto fue inequívocamente fuerte, desafiando las crecientes señales de ralentización del crecimiento que han aparecido en las últimas semanas. Hubo un impresionante crecimiento de 528.000 nuevos puestos de trabajo (superando las previsiones de los analistas que lo situaban en 250.000), la tasa de desempleo cayó hasta un mínimo prepandémico del 3,5%, y los ingresos medios por hora se aceleraron hasta un 0,5% en términos mensuales. La creación de empleo fue generalizada, sin que se registrasen disminuciones en ninguno de los sectores clave. El mayor crecimiento de empleo fue liderado por el sector del ocio y la hostelería, y también por el de servicios profesionales y empresariales (sector que, además, impulsó subidas salariales). El crecimiento siguió siendo sólido incluso en la construcción y la industria manufacturera, que actualmente se enfrentan a dificultades. Quizá la caída de una décima en la tasa de población activa hasta llegar al 62,1% supuso un contratiempo, pero no modifica el mensaje de un desequilibrio entre demanda y oferta en el mercado laboral.

La sólida cifra de nóminas de julio se sumó al Índice de coste del empleo de EE. UU., que sigue siendo muy elevado, y al incremento del Índice de precios al consumo personal (PCE) subyacente. Esto deja poco margen para la interpretación por parte de la Reserva Federal (Fed) y los riesgos de presiones inflacionistas más persistentes. Los precios de las materias primas han bajado desde sus máximos pero, para la Fed, la moderación de la presión del coste de factores no subyacentes no puede compensar la presión inflacionista generada por el aumento de la demanda, que se ve agravada por un mercado laboral rígido y por la presión de los salarios al alza.

Si la economía estadounidense se encuentra actualmente en una recesión (y este parece ser el caso, al menos técnicamente hablando), es probable que sea una recesión “llena de empleo”, que desafíe las expectativas de una considerable disminución del crecimiento de empleo. Al contrario, el aumento de nuevos puestos de trabajo se aceleró desde un ritmo de 384.000 empleos al mes en el 2º trimestre de 2022 hasta los 528.000 empleos creados en julio, y las cifras de desempleo en EE. UU. volvieron a su nivel máximo prepandémico de febrero de 2020.

A nuestro juicio, el informe de junio sobre el empleo sugiere que disminuyen los riesgos de una recesión a corto plazo. Algunos de los otros datos publicados recientemente también minimizaron los signos de desaceleración de la demanda doméstica. El PMI de servicios del ISM publicó un incremento inesperado de 1,4 puntos hasta 56,7 (previsión del mercado: 53,5), lo cual sugiere que el sector servicios sigue resistiendo. El volumen de pedidos manufactureros creció a un sólido ritmo del 2% en términos intermensuales, mientras que las ventas de vehículos crecieron hasta los 13,4 millones de unidades (en términos anualizados) en julio. El ISM manufacturero cayó hasta un mínimo de dos años (52,8) en julio, pero siguió manteniéndose en niveles consistentes con un crecimiento moderado en el sector servicios.

En vista del crecimiento sólido y de la persistente presión inflacionista, se espera que la Fed mantenga una postura agresiva en las próximas reuniones del Comité Federal de Mercado Abierto (FOMC). A nuestro juicio, las expectativas iniciales de mercado, que esperaban un tinte pesimista en la Fed por el creciente riesgo de recesión y la caída de la presión inflacionista, podrían estar corrigiéndose.

La próxima semana

Las publicaciones de datos de la semana que viene deberían darnos más perspectivas sobre las condiciones del crecimiento y la inflación en los principales mercados mundiales.

El lunes veremos los datos macro de crecimiento de China correspondientes a julio, lo que incluye la producción industrial, las ventas minoristas y la inversión en activos fijos. El mercado espera una mejora continuada en el dinamismo del crecimiento en el marco de una recuperación en la segunda mitad de 2022. También tendremos los datos del PIB de Japón correspondientes al 2o trimestre, y de la capacidad de producción de junio, lo que nos servirá para medir las condiciones actuales del crecimiento de la economía japonesa. El mercado espera un repunte en el PIB japonés, tras una leve contracción en el primer trimestre. En EE. UU., el lunes llegarán los datos de la salud económica del sector manufacturero del Empire State Manufacturing Survey y del Índice del mercado de la vivienda de la NAHB, donde el mercado espera una desaceleración.

A lo largo del resto de la semana se publicarán más datos sobre EE. UU. El martes conoceremos los datos sobre el mercado de la vivienda, como los permisos de construcción y las viviendas iniciadas, donde el mercado espera que continúen las contracciones mensuales. También veremos los datos de julio de producción industrial y de capacidad de producción, que podrían mostrar signos de estabilización. El miércoles deberían publicarse datos de julio sobre ventas minoristas, así como las actas de la reunión del FOMC. Mediremos el pulso de la demanda de los consumidores estadounidenses y tendremos las valoraciones más recientes sobre los pensamientos de la Fed. La semana concluirá con la publicación, el jueves, de las nuevas solicitudes de prestación por desempleo en EE. UU. y del dato de julio sobre ventas de viviendas existentes.

Factores técnicos

Esperamos una semana de datos económicos más débiles en general, acompañados de datos que reafirman la inflación. La reciente subida en los mercados de renta variable ha estado marcada por los bajos volúmenes, lo que sugiere un repunte del mercado bajista. Parece que los inversores institucionales se contienen, las subidas están lideradas por inversores minoristas sistemáticos y especulativos, y la cobertura de posiciones cortas también es responsable de la mejora de precios. No se descarta una capitulación al final del movimiento bajista.

Deseamos para todos una recuperación sin inflación.

Christiaan Tuntono, Senior Economist, Asia Pacific

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los ingresos obtenidos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por tanto, Usted podría no recuperar su inversión por completo. La rentabilidad pasada no es un indicador fiable de resultados futuros. La información recogida en este documento tiene carácter meramente informativo y no forma parte de, ni constituye, una oferta, solicitud o recomendación de venta o de compra de ningún título o producto. La información contenida en el presente documento está sujeta a cambio sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se ofrece garantía de la exactitud, integridad, actualización, exhaustividad o adecuación de la misma. En consecuencia, Allianz Global Investors no será responsable de ningún daño, directo o indirecto, que pueda producirse como consecuencia del uso de dicha información o de errores u omisiones de la misma, salvo en caso de negligencia grave o dolo. No está permitida la reproducción, publicación o transmisión de este contenido, independientemente de la forma. Este material no ha sido revisado por ninguna autoridad supervisora. El presente no constituye una oferta pública en virtud de los términos de la Ley Número 26.831 de la República Argentina y la Resolución General No. 622/2013 de la CNV. El único objetivo de esta comunicación es el de informar y no constituye una promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos bajo el apartado 4 del Decreto 2555 de 2010. Esta comunicación no intenta de ninguna manera, directa o indirectamente, iniciar el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Con la recepción de este documento, cada residente en Colombia reconoce y acepta haber contactado a Allianz Global Investors por iniciativa propia y la comunicación, bajo ninguna circunstancia, surge de ninguna actividad promocional o de mercadeo llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier página en redes sociales de Allianz Global Investors se realiza bajo su propia responsabilidad e iniciativa y son conscientes de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es estrictamente privada y confidencial y no puede ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia sujeta a la regulación de ofertas públicas de valores establecida en el apartado cuarto del Decreto 2555 de 2010. Esta comunicación y la información incluida en ella no deben ser consideradas, por tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales de venta de ningún producto financiero en Brasil, Panamá, Perú y Uruguay. Este material ha sido emitido y distribuido por las siguientes compañías de Allianz Global Investors: Allianz Global Investors U.S. LLC, un asesor de inversiones registrado ante la U.S. Securities and Exchange Commission; Allianz Global Investors Distributors LLC, distribuidor registrado ante FINRA, y afiliado a Allianz Global Investors U.S. LLC; Allianz Global Investors GmbH, una gestora de inversiones en Alemania, supervisada por la German Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Allianz Global Investors GmbH tiene una Sucursal en España, Allianz Global Investors GmbH, Sucursal en España, con domicilio en Serrano 49, 28001 Madrid que está inscrita en el Registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. #2346629