Informe de estrategia semanal: aún quedan cosas por descontar ante la reunión del BCE este jueves

Lee el informe de estrategia semanal completo

Cuenta atrás para el 3 de diciembre

Reunión del BCE, con el euro en 1,06, los tipos a 10 años en mínimos de seis meses, y los cortos descontando descenso del tipo depo en 15 p.b . ¿Qué podemos esperar? ¿Qué queda por descontar?

- Nuevo cuadro macro, con la atención puesta en las estimaciones de precios . Desde el punto de vista de actividad, las recientes encuestas apuntan a una ligera recuperación macro, con saldo positivo de los PMIs y del IFO. Datos de IPC en los próximos días, antes del BCE, sin sorpresas a la vista; esta semana hemos conocido los agregados monetarios al alza por encima de lo esperado (M3: +5,3% YoY), con aceleración del crédito a los hogares. Crédito que mejora en Europa, pero con lentitud.

- Más compras durante más tiempo, casi con seguridad . El mercado cuenta con una ampliación del horizonte temporal de compras de deuda gubernamental en al menos 6 meses y con un incremento de las mismas igual o superior a 10.000 mill . de euros/mes sobre los 60.000 actuales (+16%). Además, posibles cambios en la composición y duración podrían darse.

- La ampliación de los bonos elegibles entra también entre las posibilidades más viables . Pero, ¿tomará el BCE también activos regionales/de CC AA/municipales? Probablemente aún no, aunque los bonos «subgubernamentales» son el paso natural siguiente, están muy concentrados en Alemania (228.000 mill. de euros) y España (40.000 mill.), y son importes limitados habida cuenta del ritmo de compras del BCE. Un paso más serían los bonos corporativos, más difícil todavía... Creemos que el programa actual tendría flexibilidad suficiente para no hacer aún cambios «de estilo», no exentos de polémica (¿oposición alemana?) y de riesgo operativo y reputacional (BCE como supervisor de las entidades financieras, bonos corporativos con riesgos propios,…).

- Una de las mayores incertidumbres está en la probable rebaja del tipo depo . Entre 10-20 p.b., y con rumores de la posibilidad de utilizar un doble tipo depo, diferenciado por entidades financieras en función de su exceso de reservas.

Semana semifestiva en EEUU

Nos preparamos para la «Gran semana macro» americana, con las últimas cifras de empleo antes de la reunión de la FED. Probabilidad de subida de tipos en EE UU al alza y ya en el 74 %

- Pocas voces desde la FED en los últimos días a la espera de varias comparecencias de Yellen a primeros de diciembre. Nos quedamos con Tarullo , muy cauto por la alta incertidumbre en torno a la inflación y el saldos mixto desde los datos: « sería mejor esperar a señales desde los precios ». Precios que de momento no dan señales: PCE core en octubre algo por debajo de lo previsto (1,3% YoY vs. 1,4% est.).

- En cuanto al consumo, encuestas a la baja, con intensidad en el caso del Conference Board y con cesiones menores si nos fijamos en la confianza de Michigan. Ingresos y gastos personales, positivos y en línea los primeros (0,4% MoM) y menor crecimiento desde los segundos (0,1% MoM).

- Desde el inmobiliario, datos de transacciones sin grandes sorpresas. Ventas de viviendas de segunda mano ligeramente a la baja, pero ya descontado a tenor de los indicadores adelantados conocidos ( pending home sales). Ventas de viviendas nuevas, al alza pero con menos vigor de lo esperado.

- Nueva estimación de PIB americano del tercer trimestre, revisado al alza, como se esperaba (2,1% QoQ anualizado vs. 1,5% ant.), particularmente desde los inventarios. Para la próxima lecturas de PIB, pedidos de bienes duraderos, con sorpresa al alza en buena parte de las líneas. ¿Mejora desde la inversión? Al menos sí apunta a una cierta estabilización.

Poco gasto en Japón

Jornadas intensas en referencias macro desde Japón con un yen estabilizado en los entornos de 122

- Actas del BoJ que no se inclinan por una posible ampliación del QQE , nuestro escenario central, aunque el BoJ lo consideraría si el ajuste de precios no se produce, según uno de sus consejeros (Shirai).

- Frente laboral con destacada mejora de la tasa de paro (del 3,4% al 3,1%, mínimos de 20 años), que contrasta con el llamativo descenso del gasto de los hogares, Atentos a la revisión salarial a primeros de 2016: ¿habrá traslación (finalmente) a los trabajadores de las mejoras de beneficios empresariales?

- Precios que cumplen en octubre y mejoran en noviembre (tasa core en el 0,6% YoY), quedando lejos aún de los objetivos del BoJ. No esperamos nuevas medidas monetarias, pero ¿y fiscales?

Sectores de alta rentabilidad por dividendo, telecomunicaciones

- Se trata de un sector que cotiza con valoraciones agregadas extremas como consecuencia de la mejora que de él se espera

- Sin embargo el crecimiento de ventas no está siendo tan evidente como se esperaba, fruto de las trabas a la concentración y los problemas en emergentes

- Esto lleva a un CF más pegado al dividendo y que obliga a que el reparto proporcional del beneficio sea mayor

- En este sector sólo Telefónica sería recomendable a estos precios

Sectores de alta rentabilidad por dividendo, utilities

- Se trata de un sector que cotiza con menores expectativas

- Donde el problema es que tampoco consigue ser demasiado eficiente (ROE), como consecuencia de la dispersión de negocios

- Sin embargo, el pay out es menor y las revisiones de CF y dividendo van en el mismo sentido

- Nuestras opciones serían. Engie , Enel , EDP e Iberdrola

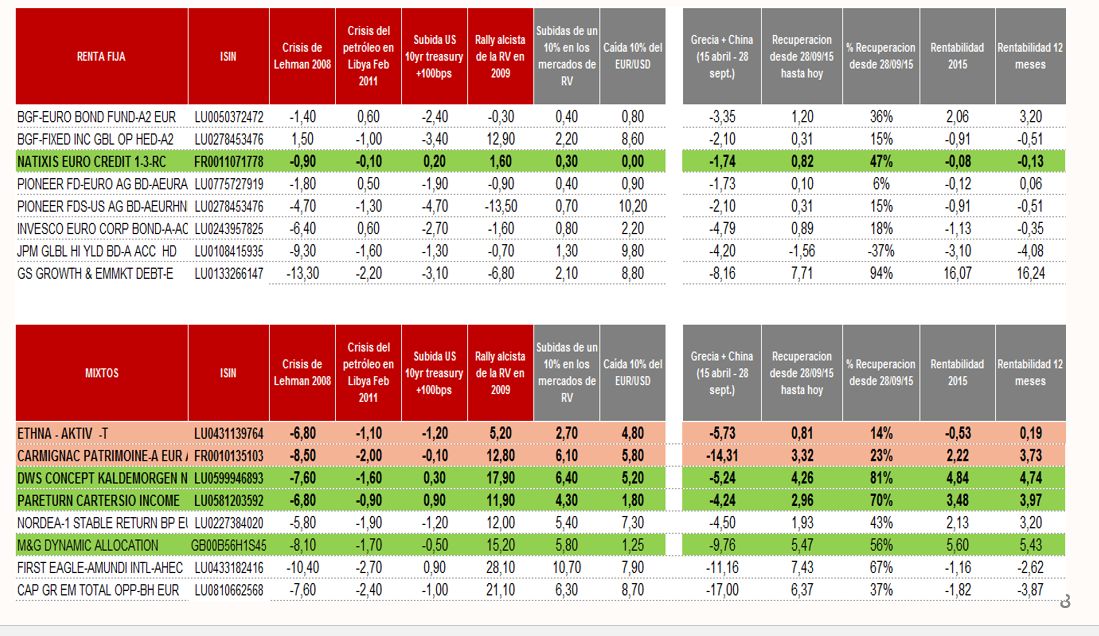

Análisis y escenarios de fondos de inversión

oTras un mes de octubre/noviembre de rebotes en los mercados, retomamos la simulación de escenarios en diferentes categorías de activos para ver cómo lo han hecho los fondos de inversión.

oCon los datos obtenidos tenemos argumentos suficientes para poder reestructurar nuestras cartera de cara al 2016.