Informe Estrategia Semanal: Pistas para los bancos centrales, Fed y BCE

Leer el Informe de Estrategia Semanal de Andbank completo

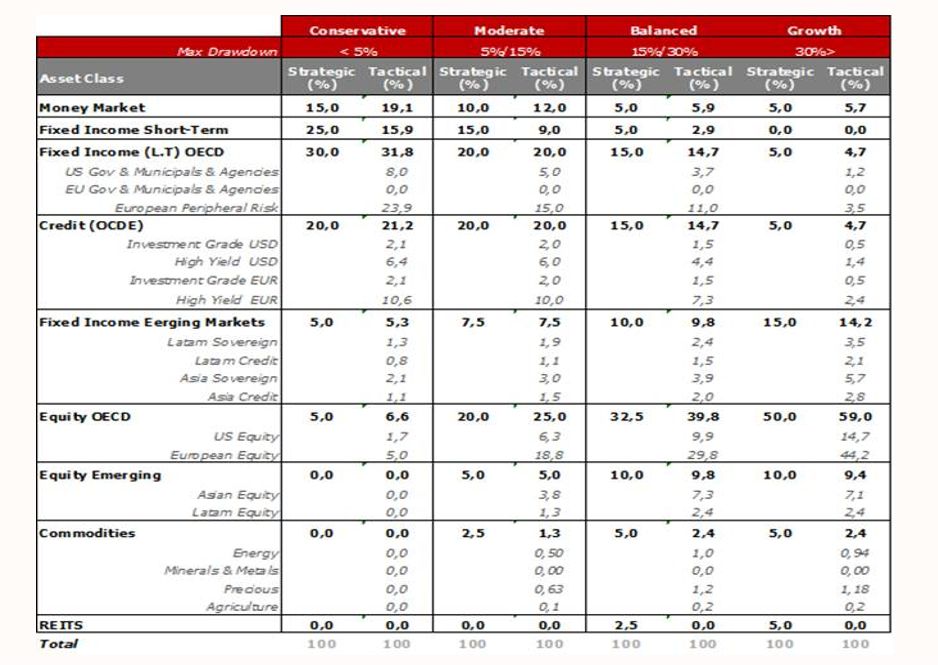

ASSET ALLOCATION OCTUBRE

Encuestas industriales en el mundo: a menos

Desde EE UU a los emergentes, pasando por Europa, ISM/ PMIs manufactureros muestran un empeoramiento de la visión a 6 meses, parcialmente anticipado por encuestas previas. ¿Fruto de los temores de China, la FED? La duda está en si ya hemos visto los mínimos en EE UU (50,5 en el ISM manufacturero) o en China (mejora en la semana desde el dato oficial). Europa, pese a los descensos (Alemania, Italia,…) continúa en su recuperación cíclica, un escalón por encima de los demás. En palabras de Draghi: el crecimiento « está volviendo a Europa»; y los datos como las ventas al por menor lo sostienen.

Pistas para los bancos centrales: Fed y BCE

Seguimos desgranando declaraciones y datos (más allá de las encuestas) para discernir próximos movimientos: ¿subida de la FED en octubre/diciembre?, ¿más QE?

- Desde la última reunión de la FED, parece haber varias consignas en las palabras de los múltiples miembros de la Reserva Federal: «octubre es una posibilidad», «2015 como momento para iniciar las subidas» y mensajes varios sobre la fortaleza americana y los riesgos (China) limitados. Así ha sido en la semana con Lacker, Williams.,… Como novedad, inquietud puntual sobre la posibilidad de retrasar demasiado la política monetaria; «es importante realizar la primera subida», dice Williams que empieza a ver señales de desequilibrios, particularmente desde el sector inmobiliario. Junto a ellos, una voz dispar, Evans (FED), pro 2016: «tres subidas de tipos de 25 p.b . serían apropiadas de aquí a finales de 2016 ». En nuestra opinión, octubre parece pronto para advertir cambios en los datos, diciembre es nuestro «escenario base».

- ¿Y el empleo? Débil dato. Menos creación de empleo de la prevista (142k empleos vs. 201k est.), con revisión a la baja de los datos anteriores (59 empleos menos), además de ligera cesión en las horas trabajadas y una subida de salarios menor de la estimada (0% MoM vs. 0,2% est.), hacen del dato un argumento contrario a la subida en octubre. Sólo la tasa de paro parece salvarse manteniéndose en el esperado 5,1%, pero explicada desde la menor participación de la fuerza laboral lo que tampoco es positivo. ¿Cambiarán los comentarios de la FED la próxima semana?

- Otras referencias vistas en los últimos días muestran una mejor cara de la economía americana: ventas de autos imparables y encuestas a los consumidores al alza ( Conference Board cerca de máximos).

- Para el BCE, los bajos precios en la semana (-0,1% YoY en tasa general; 0,9% YoY en la subyacente) añaden leña al fuego sobre la posibilidad de más QE. S&P cree que el BCE ampliará el programa de compras de activos de 1,1 a 2,4 billones de euros. Posibilidad no inmediata, ni falta de polémica (Weidmann ha advertido contra la misma), pero clara y creciente, y apoyo así para TIRes bajas.

- En este entorno, y con algunos riesgos políticos más mitigados (elecciones en Portugal el 5 de octubre donde el partido actual revalidaría la victoria,…), los diferenciales periféricos siguen estrechando y batiendo a otros activos de renta fija como la corporativa. En esta categoría, donde vemos margen de mejora de aquí a final de año, los últimos acontecimientos (Volkswagen, Glencore,…) obligan más aún a una aproximación valor a valor, siendo conscientes de que estamos a niveles de diferenciales en grado de inversión de finales de 2013 donde la economía europea renqueaba.

- Y precisamente sobre renta fija, interesante estudio de la FED que muestra cierto deterioro en la liquidez del mercado de bonos: 1/3 de las respuestas lo afirman. Sin ser novedad, insiste en un tema a considerar y siguen advirtiendo del riesgo de volatilidad alta.

Más medidas desde China

China sigue en el centro de la atención de los mercados, no tanto por los datos (semana semifestiva), sino por las medidas de estímulo

- …Monetarias, con un Banco Central chino que recortó los requerimientos para la compra de primera vivienda . Y fiscales, con apoyo del Gobierno a la compra de autos. Más apoyo a la vista para una economía con menos crecimiento

- Recorte inesperado de tipos en la India: 50 p.b., sólo un 2% de los analistas lo estimaba; economía que también se contagia del menor crecimiento y de los precios bajos.

- Datos mixtos en Japón: ligero empeoramiento del mercado laboral (dentro de niveles de paro del 3,4%...), junto a fuerte subida del gasto de los hogares. Y dentro de un Tankan a la baja, sorpresas positivas en el desglose, con un aumento de la intención de inversión en activos fijos

Resultados del tercer trimestre

- El 8 de octubre comienza la temporada de resultados con la publicación de Alcoa. A partir de las próximas tres semanas tendremos un indicador más sobre la desaceleración que están sufriendo las empresas americanas con motivo del menor crecimiento mundial que cabe esperar con origen en los mercados emergentes.

- Si atendemos a como se presentan las compañías del S&P 500 a esta cita comprobamos que los beneficios se han seguido revisando a la baja aunque de forma menos acentuada que en meses anteriores. En cuanto a las guías, de las 300 compañías que han anunciado como están evolucionando, una tercera parte han rebajado sus expectativas.

- No obstante, todo el año viene condicionado por el sector petrolero. Es aquí ,como vemos en el gráfico adjunto, donde se observan y se han seguido observando las mayores revisiones.

- Actualmente el consenso de analistas espera una caída de los beneficios para el conjunto del S&P 500 del 6,75%. Sin embargo, cuando se quitan las petroleras, el resultado es positivo (+0,5%). En ventas ocurre algo parecido: El S&P 500 podría sufrir una caída del 3,5%, mientras que ex energía se queda en +1,83%

Fondos: ¿Estamos ante un evento excepcional? ¿Cuál es la intensidad de las caídas y cuánto su periodo de recuperación?

oProfundizando en las caídas que estamos viviendo durante este 2015 podemos observar que a diferencia de otros eventos como es el 2011, en estas caídas no ha habido activo en el que se refugiarse, todas las categorías de activos se han visto perjudicadas sin existir activos que actuasen como refugio, siendo el único puerto seguro ha sido la liquidez.

oEn este contexto, hay que destacar que la caídas, en proporción están siendo de mayor intensidad en % y más prolongadas en duración que las de 2011 y esto unido a la falta de visibilidad en el corto plazo lastra el pesimismo de los inversores.

A pesar de las intensas caídas que estamos viviendo, no hay que perder la memoria ya que en 2013, Bernanke con el QE americano y la retirada de estímulos monetarios por parte de la FED, los mercados también tuvieron importantes vaivenes, siendo los fondos con más duración los más afectados (movimiento treasury americano desorbitado)

- En 2014, las caídas también fueron intensas pero se centraron únicamente en activos de renta variable y la duración de las mismas fue menor