Informe Semanal: con la vista puesta en el programa de compras del BCE

6 junio, 2016

Podéis acceder al informe completo de la estrategia semanal de inversión en Slideshare

Tras una reunión del BCE con menor “contenido” que en citas previas, esta semana estará marcada por el próximo lanzamiento del programa de compras de deuda corporativa, del que ya tenemos más detalles: empezarán el próximo 8 de junio; semanalmente conoceremos los bonos comprados (sin desglose de importes); no se adelantan cifras previas de objetivo de compras mensuales; reclasificación de algunos de los bonos integrados en el programa de compras de deuda pública pasarán al programa corporativo; no venta forzosa de los “fallen angels” (bonos comprados con rating grado de inversión y que lo pierden con posterioridad)…

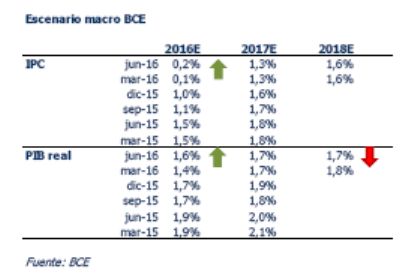

Lo más esperado de la reunión fue el nuevo cuadro de previsiones macro, con menos cambios de lo previsto: apenas una décima arriba en el IPC 2016 y dos décimas en el caso del PIB de este año, y sin modificaciones en las cifras 2017-2018. “Todo sigue (casi) igual”: el BCE no incorpora plenamente la subida del crudo y se muestra más cauto con el crecimiento para el segundo trimestre del año. Yendo a los datos, IPC de la Zona Euro en mayo conocido esta semana, según lo previsto, en bajos: 0,8% YoY tasa subyacente; -0,1% tasa general. La decepción en la revisión menor del IPC para este año (consenso en el 0,3%…) podría estar detrás del movimiento de compras en los largos plazos gubernamentales. Con todo, a estos niveles de bono alemán (TIR del 0,1%) seguimos sin ver valor y recomendaríamos posiciones cortas en duración alemana.

Previsión datos Macro para la zona euro del BCE

Mientras tanto, un dato atípico de creacion de empleo en Estados Unidos

Sorprendente y atípico dato de empleo, con fuerte descenso en la creación de empleo. En cifras: 38k nuevos puestos de trabajo, muy por debajo de los 160k estimados, y con recorte de las cifras de los dos meses previos (59 empleos menos). ¿Impacto de la huelga en telecomunicaciones? Sí, pero estimada en 35k empleos…La tasa de paro, pese a lo anterior, cae hasta niveles del 4,7% (vs. 4,9% est.), explicable desde la caída de la participación de la fuerza laboral. Y los salarios cumplen (+2,5% YoY) con lo esperado. En conjunto, aunque los rumores apuntaban a decepción y ritmos de 100-150k son suficientes para mantener la tasa de paro, el dato es de difícil lectura pro subida de tipos inmediata

En el caso de otras encuestas en el mundo, desde EE UU, el ISM manufacturero que sorprende al alza tras las estimaciones previas, con exportaciones y precios a mejor, mientras que nuevas órdenes y especialmente producción empeoraron. Dato compatible con una estimación de PIB en torno al 2%, por encima de consenso (1,8% YoY) y por debajo de la FED. En Europa, estabilidad, y mejoras desde mínimos en Reino Unido. Entre los emergentes PMI chino que repite, con nuevos descensos en Brasil.

Para leer el informe completo, pinche aquí