Llevo algunos días lejos de casa; ya saben lo que se dice sobre los

que viajan: “No hay tierras extrañas. Quien viaja es el único

extraño”. Dicho y hecho. Así es como me vi durante estos días tras

charlar con los principales bancos del mundo. Como un auténtico y

extraño anacoreta. Miren, la doctrina mayoritaria viene dibujando un

mundo en el que la Fed marcará el compás (por cierto, bastante

acelerado), con Yellen respondiendo a los estímulos de Trump al más

puro estilo Wyatt Earp, en forma de subidas de tipos. En base a esto,

todos y cada uno de estos bancos establecen una proyección lógica para

los mercados, con su estrategia correspondiente. ¿Mi concepción del

mundo? Meridianamente opuesta en cuanto se refiere a la estrategia.

Siendo consciente de que esto de la economía tiene mucho de

paraciencia (fue Galbraith quien dijo “la única función de la

predicción económica es hacer que la astrología parezca algo más

respetable”), reivindico que hay cosas que no se pueden pasar por

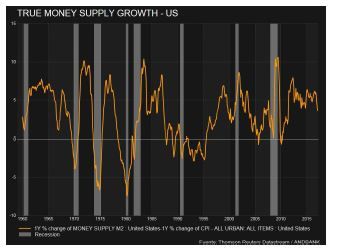

alto. Miren el grafico inferior y observen como la oferta de dinero

real en USA se ha desacelerado a un ritmo no visto dese 2011.  Bien. Hay quien advierte que esto suele derivar en algo

malo, tipo recesión, pues afirman que toda recesión ha venido

precedida por una desaceleración en la oferta de dinero. Esto es real

y se puede comprobar viendo el gráfico. Estos apóstoles del

apocalipsis afirman que la Fed no puede subir tipos, pues acelerará la

caída en la oferta de dinero. Sin embargo yo no iría tan rápido, pues

aunque eso es estrictamente exacto en sus términos, yo añadiría que no

toda desaceleración en la oferta de dinero ha desembocado en recesión

(vean los casos del 1966, 1987 y 1994). Y aquí vienen la primera

pregunta incómoda del día: ¿Esta desaceleración en la oferta

de dinero augura una desaceleración pronunciada en la economía de

los EUA, y por lo tanto, en todo el mundo? Imagínense la

reacción del mercado. Aunque la mayoría tiende a establecer

razonamientos directos del tipo: “una caída de la oferta de dinero

significa una desaceleración económica… o quizá algo más”, la cosa no

es tan simple. Las variaciones en la oferta de dinero tienen un

impacto u otro dependiendo de si la economía se expande por encima del

potencial, o por el contrario, camina por debajo del potencial. En el

primer caso, una caída de la oferta de dinero tendrá un impacto más

evidente. En el segundo caso, tendrá un menor impacto. ¿Por qué? Si la

actividad está por encima del potencial (es decir, no hay

infrautilización de recursos), la inflación de precios suele

acelerarse por encima de las rentas, con lo que tendremos unas rentas

reales en declive, y por lo tanto, con una contribución negativa al

stock de ahorro. En ese punto, el ahorro no puede ayudar a mantener el

ritmo de inversión, que de forma mecánica pasará a depender del

crédito, es decir, de la oferta de dinero. En este punto, cualquier

descenso en la oferta de dinero (por necesario que sea) tendrá un

fuerte impacto en la actividad, que sufrirá una desaceleración

acentuada. En cambio, si la economía va por debajo del potencial, los

precios normalmente corren menos que las rentas, con lo que la renta

real contribuye positivamente al stock de ahorro, que puede seguir

financiando la inversión deseada (menos dependiente del crédito y de

la oferta de dinero). Entonces, tenemos que plantear la segunda

pregunta incómoda del día: ¿Está la economía USA expandiéndose por

encima o por debajo del potencial? A este respecto, utilizaré el

concepto del Output Gap.

Bien. Hay quien advierte que esto suele derivar en algo

malo, tipo recesión, pues afirman que toda recesión ha venido

precedida por una desaceleración en la oferta de dinero. Esto es real

y se puede comprobar viendo el gráfico. Estos apóstoles del

apocalipsis afirman que la Fed no puede subir tipos, pues acelerará la

caída en la oferta de dinero. Sin embargo yo no iría tan rápido, pues

aunque eso es estrictamente exacto en sus términos, yo añadiría que no

toda desaceleración en la oferta de dinero ha desembocado en recesión

(vean los casos del 1966, 1987 y 1994). Y aquí vienen la primera

pregunta incómoda del día: ¿Esta desaceleración en la oferta

de dinero augura una desaceleración pronunciada en la economía de

los EUA, y por lo tanto, en todo el mundo? Imagínense la

reacción del mercado. Aunque la mayoría tiende a establecer

razonamientos directos del tipo: “una caída de la oferta de dinero

significa una desaceleración económica… o quizá algo más”, la cosa no

es tan simple. Las variaciones en la oferta de dinero tienen un

impacto u otro dependiendo de si la economía se expande por encima del

potencial, o por el contrario, camina por debajo del potencial. En el

primer caso, una caída de la oferta de dinero tendrá un impacto más

evidente. En el segundo caso, tendrá un menor impacto. ¿Por qué? Si la

actividad está por encima del potencial (es decir, no hay

infrautilización de recursos), la inflación de precios suele

acelerarse por encima de las rentas, con lo que tendremos unas rentas

reales en declive, y por lo tanto, con una contribución negativa al

stock de ahorro. En ese punto, el ahorro no puede ayudar a mantener el

ritmo de inversión, que de forma mecánica pasará a depender del

crédito, es decir, de la oferta de dinero. En este punto, cualquier

descenso en la oferta de dinero (por necesario que sea) tendrá un

fuerte impacto en la actividad, que sufrirá una desaceleración

acentuada. En cambio, si la economía va por debajo del potencial, los

precios normalmente corren menos que las rentas, con lo que la renta

real contribuye positivamente al stock de ahorro, que puede seguir

financiando la inversión deseada (menos dependiente del crédito y de

la oferta de dinero). Entonces, tenemos que plantear la segunda

pregunta incómoda del día: ¿Está la economía USA expandiéndose por

encima o por debajo del potencial? A este respecto, utilizaré el

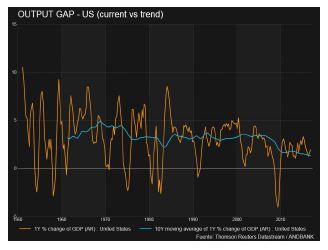

concepto del Output Gap.  En el gráfico podemos observar como la economía marcha

a un ritmo ligeramente superior al promedio 10 años, con lo que

podríamos determinar que, efectivamente, la economía se expande a un

ritmo ligeramente por encima del potencial. Si en vez de la tendencia

10 años utilizo la tendencia 5 años, el PIB se sitúa justo en nivel

potencial. Algo manifiestamente palpable si consideramos la situación

del mercado laboral, hoy en un nivel de desempleo que sugiere que no

hay factor trabajo disponible o infrautilizado. ¿Saben que me resulta

irónico? Que coincido con estos bancos en que la Fed debe

responder a los estímulos de Trump con subidas de tipos, aunque por

argumentos diferentes. En mi caso, pienso que la Fed debe

responder, precisamente, con el fin de evitar que la economía

se mueva aún más por encima del ritmo potencial, provocando

el consecuente deterioro de la renta real. En donde no coincido es en

la estrategia. Ellos plantean una idea muysimple. Los estímulos de

Trump te llevarán las bolsas arriba por aceleración de la actividad y

la Fed, con sus subidas de tipos, te llevará las TIRs arriba. No

coincido. Si estoy en lo cierto, con un PIB por encima del

potencial, las subidas de la Fed, y la consiguiente caída en la

oferta de dinero, tendrá mayores efectos que los previstos,

contrarrestando cualquier estímulo que Trump pueda

promover. Así pues, ni la actividad ni la inflación irán

donde estos señores apuntan. Y por lo tanto, muchos de los activos, tampoco.

En el gráfico podemos observar como la economía marcha

a un ritmo ligeramente superior al promedio 10 años, con lo que

podríamos determinar que, efectivamente, la economía se expande a un

ritmo ligeramente por encima del potencial. Si en vez de la tendencia

10 años utilizo la tendencia 5 años, el PIB se sitúa justo en nivel

potencial. Algo manifiestamente palpable si consideramos la situación

del mercado laboral, hoy en un nivel de desempleo que sugiere que no

hay factor trabajo disponible o infrautilizado. ¿Saben que me resulta

irónico? Que coincido con estos bancos en que la Fed debe

responder a los estímulos de Trump con subidas de tipos, aunque por

argumentos diferentes. En mi caso, pienso que la Fed debe

responder, precisamente, con el fin de evitar que la economía

se mueva aún más por encima del ritmo potencial, provocando

el consecuente deterioro de la renta real. En donde no coincido es en

la estrategia. Ellos plantean una idea muysimple. Los estímulos de

Trump te llevarán las bolsas arriba por aceleración de la actividad y

la Fed, con sus subidas de tipos, te llevará las TIRs arriba. No

coincido. Si estoy en lo cierto, con un PIB por encima del

potencial, las subidas de la Fed, y la consiguiente caída en la

oferta de dinero, tendrá mayores efectos que los previstos,

contrarrestando cualquier estímulo que Trump pueda

promover. Así pues, ni la actividad ni la inflación irán

donde estos señores apuntan. Y por lo tanto, muchos de los activos, tampoco.

Creo que sería bueno rebajar un poco las expectativas. De

todo, en general. Ya saben, los mercados alcistas nacen en el

pesimismo, crecen en el escepticismo, maduran en el optimismo y

mueren en la euforia. ¿Y si me equivoco y estos señores

tenían razón? Entonces me quedaré con lo positivo del placer de

viajar, y sus consecuencias fatales para los prejuicios.

Cordiales saludos

Álex Fusté

Economista jefe