Revisamos nuestra visión sobre el sector tecnológico. Atos, Dialog Semiconductor y Cisco Systems

Accede a nuestro Informe de estrategia semanal completo en Slideshare. Analizamos el impacto de Trump en los mercados, las últimas novedades del BCE y del Brexit, así como nuestras recomendaciones de fondos que invierten en Japón.

Revisamos nuestra visión sobre sector tecnológico

Uno de los sectores en los que la selección de valores mejor ha funcionado ha sido el tecnológico. Tanto en Europa como Estados Unidos, el sector ha tenido un último año parejo al mercado. Sin embargo, nuestros top picks, con Atos y Dialog a la cabeza en Europa, y Alphabet y Apple en USA, han superado con creces a su industria y al mercado. Junto a los nombres antes señalados Cap Gemini e Ingenico completan el conjunto. A estos añadiremos Cisco Systems. Hemos revisado al sector y sus componentes para ver si hay mejores opciones o merece la pena empezar a vender.

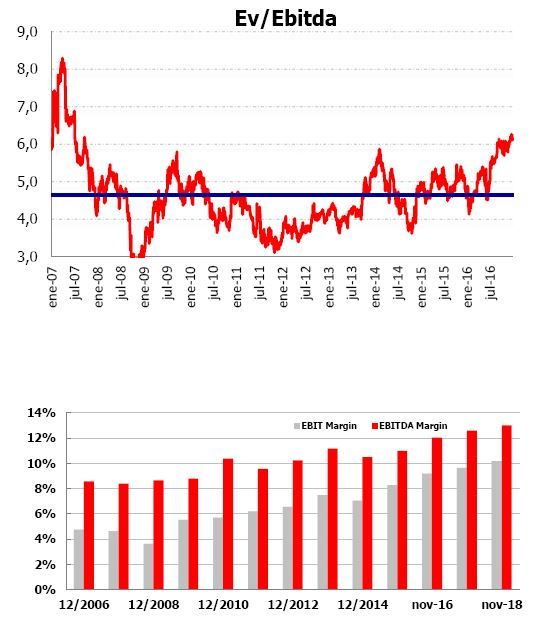

Atos

•Atos es el valor en el que hemos tenido más presencia en Europa. Su

comportamiento ha sido excepcional, lo cual ha hecho que en la última

presentación de resultados ya no haya sorprendido, algo que puede

repetirse este trimestre.

•No obstante su valoración, alta en

términos históricos, está lejos de la de la competencia para una

compañía que sigue integrando con éxito nuevas empresas de menor

tamaño que va adquiriendo.

•Su mejora de márgenes es su mejor

valor para mantenerla. Aprovecharíamos cualquier debilidad para seguir

tomando posiciones.

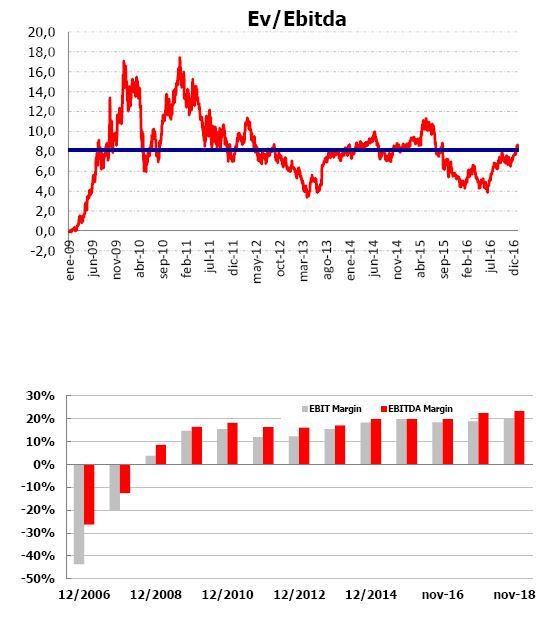

Dialog Semiconductor

•Dialog Semiconductor se recuperó del profit warning de 2016 y ya

cotiza en medias históricas. Esto sigue siendo mejorable si continúa

como una de las compañías más eficientes del sector de

semiconductores.

•Con una gran presencia en China, la mejora del

PMI chino beneficia a las compañías que fabrican y venden en este

país.

•Con un importante crecimiento de las ventas a partir de

este año, 2016 debería ser un alto en el camino.

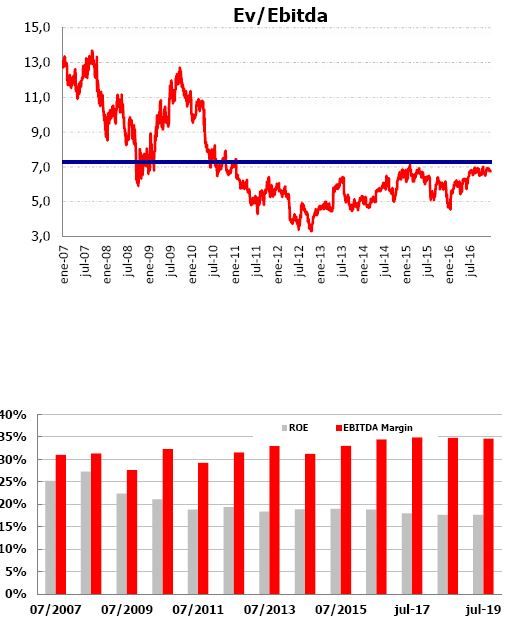

Cisco Systems

•Se trata de una gran generadora de caja que, lejos de perder fuelle

a lo largo del tiempo, ha mantenido sus constantes, mejorando el

circuito del beneficio hasta el cash flow libre, lo que permite que

pueda amortizar hasta un 4% de su capital anualmente.

•La

ventaja en este caso es que la compañía cotiza a PER 12x y Ev/Ebitda

de menos de 7x.

•Aunque su comportamiento es bueno, se presenta

como una buen opción para complementar a Alphabet y la reducida Apple

Publicado en Observatorio del inversor, el blog de Andbank