Las aportaciones periódicas a un plan de pensiones o cómo ir preparando tu futura jubilación sin apenas darte cuenta

Las aportaciones periódicas a planes de pensiones no solo permiten ahorrar con menos esfuerzo, sino que reducen el riesgo frente a las aportaciones puntuales

Una de las cualidades de los planes de pensiones es la flexibilidad que ofrecen a la hora de realizar aportaciones. Pueden ser puntuales, periódicas o combinar ambas. Es decir, podemos realizar aportaciones en el momento que consideremos oportuno o bien podemos programar aportaciones, por ejemplo mensuales, que se pueden ir realizando automáticamente.

Hay partícipes que tienden a concentrar su ahorro anual en planes de pensiones en una aportación puntual, generalmente en dos periodos que destacan sobre los demás: a final de año (se acaba el ejercicio fiscal y por tanto la posibilidad de desgravar impuestos en la declaración que se presentará el año siguiente) y los meses de campaña de IRPF, de marzo a junio (donde al hacer frente a la factura fiscal uno recuerda las bondades de las aportaciones a planes de pensiones).

¿Aportación puntual o periódica?

No es ni mucho menos incompatible combinar ambos tipos de aportaciones. Sin embargo, las aportaciones periódicas tienen diversas ventajas sobre las puntuales. Son éstas:

- 1. El esfuerzo es más gradual: suele ser menos estresante desde el punto de vista de la planificación doméstica ir haciendo pequeñas aportaciones mes a mes que, en un momento dado, tener que desembolsar el importe equivalente en una sola aportación. Lo ideal es considerar la aportación al plan de pensiones como un gasto mensual más. De hecho, puedes programar las aportaciones para que se realicen de forma automática. También podrás modificar la aportación, suspenderla e incluso dar orden de que la cuantía de la aportación se revalorice periódicamente en el nivel que desees.

- 2. Reduces riesgos: Si realizas una única aportación, estarás comprando participaciones a un único precio que, por circunstancias de mercado puede ser favorable (compras barato), pero también desfavorable (compras caro). Si realizas 12 aportaciones anuales, una por mes, estarás entrando a un precio medio de esas 12 adquisiciones, con lo que reduces la posibilidad de comprar en un momento inadecuado.

Las bondades de las pequeñas aportaciones en el largo plazo

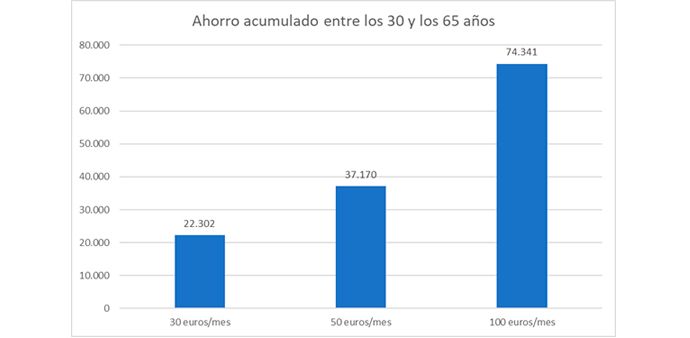

En ocasiones aparece la excusa para no ahorrar para la jubilación de que no se pueden realizar grandes aportaciones. Partiendo de la base de que cuanto más se pueda ahorrar, mejor, queremos mostrarte las bondades del ahorro periódico y constante en el tiempo. Esto es lo que acumularía una persona que ahorrase de forma constante todos los meses desde los 30 hasta los 65 años, bajo la hipótesis de un interés compuesto anual medio del 3% (*).

Como ves, pequeñas aportaciones generan grandes resultados en el largo plazo, que pueden marcar la diferencia entre una jubilación holgada y una jubilación con aprietos.

Conoce los planes de pensiones de BBVA y comienza a construir tu futuro.

(*) Ejemplo a modo ilustrativo. La cotización de los planes de pensiones varía diariamente en función de la evolución de los activos en los que invierte.