Espacio patrocinado

Nota semanal Estrategia Global BBVA Asset Management, 1 de julio de 2013

Escenario general: El PBoC y los datos macro de US dan un respiro a los activos de riesgo

- Bancos centrales tratan de calmar los ánimos tanto con declaraciones como con hechos (inyecciones de liquidez del PBoC a los bancos), dada la preocupación por el impacto del reciente tensionamiento de las condiciones monetarias y financieras en el crecimiento. Acuerdo de mínimos cumbre UE sobre resolución de crisis bancarias y lucha contra desempleo juvenil y apoyo a pymes a través del BEI.

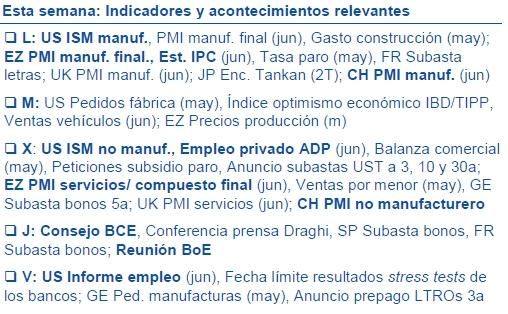

- Claves próxima semana: Desempleo e índices ISM US, PMIs finales e IPC EZ, PMIs China, reuniones BCE y BoE.

- Tras datos macro claves para las expectativas sobre la política de la Fed, esperamos una menor volatilidad en los mercados .

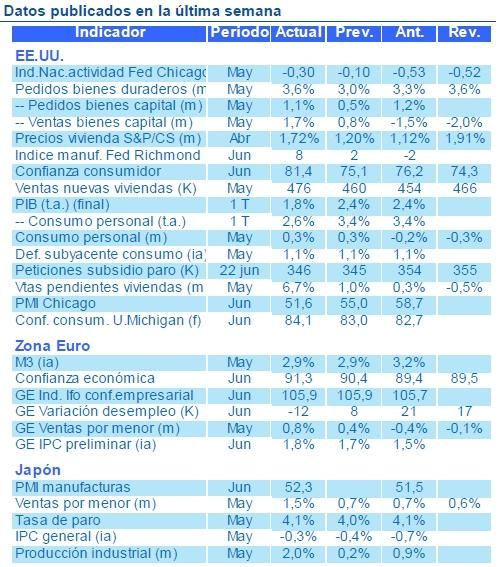

Ciclo global: Recuperación de los índices de confianza en junio, aunque las respuestas de las encuestas son previas al FOMC

- Buenos datos US sobre consumo e inversión con mejora renta y consumo personal, confianza consumidor (>80 por 1ª vez desde ene-08), pedidos y ventas bienes capital, ventas y precios vivienda. Estimación crecimiento PIB 2T similar a 1T (1,8%) tras sorprendente revisión a la baja por consumo privado (efecto indirecto del recorte de gasto público en algunos servicios como los de salud).

- Continúa la contracción del crédito en la EZ aunque la confianza sigue mejorando gradualmente (datos de la CE, Ifo alemán).

- Datos Japón sugieren moderación de la deflación y mejora de la actividad económica en may-jun .

Bancos centrales: Esfuerzo de los BCs para frenar las expectativas de un cambio en el sesgo de las políticas monetarias

- Miembros de la Fed insisten en que la reducción de las compras de activos está fuertemente condicionada a la mejora macro.

- Tanto el BCE como el BoE muestran su preocupación por el reciente aumento de la inestabilidad en los mercados financieros, lo que podría favorecer un tono más dovish en las reuniones de la próxima semana (1ª reunión BoE con Carney como gobernador).

- PBoC se compromete a apoyar a bancos con problemas en caso de falta de liquidez siempre que mantengan política crédito prudente .

Renta variable: Mercado más calmado tras retrocesos semanas pasadas

- Los niveles de sobreventa alcanzados, el retroceso del Shibor en China y una lectura positiva de la revisión a la baja del PIB en US (se descuenta que la Fed retrasará retirada QE), llevan a los mercados a recuperarse de las caídas de las últimas semanas. Mejor comportamiento de mercados desarrollados. Mejor comportamiento de Telcos y Farma, mientras que materiales y Tech acaban en terreno negativo. Desde finales mayo expectativas de crec Bº se revisan a la baja para el 2013 (US del 6.7% al 6.3%, EU 2.25% al 1.68%) y al alza para 2014 (US del 10.9% al 11.3%, EU 12.79% al 12.94%).

- Volatilidades retroceden ligeramente. Put/Call ratio retrocede desde máximos en Europa.

- La corrección ha añadido algo de atractivo a las bolsas .

Renta fija: Corrección en curvas monetarias y spreads

periféricos y cambio de rango en curva alemana y americana

Renta fija: Corrección en curvas monetarias y spreads

periféricos y cambio de rango en curva alemana y americana

- Tras fuerte movimiento bajista del viernes y lunes, los bonos core se toman un respiro y tipos 10a caen a niveles de 2,5% en US (de la mano del tipo real) y 1,7% en Ale. Baja demanda en subastas UST. Curvas de futuros en mercados monetarios se relajan.

- Compresión del diferencial entre España e Italia por concesión de cara a subastas italianas de bonos a 2, 5 y 10a y malas noticias (condena, todavía recurrible, a Berlusconi, pérdidas del Tesoro en derivados,…).

- Anuncio Fed puede suponer cambio de rango en rentabilidades 10a, del 2,2%-2,6% para US y del 1,6%-1,8% para Ale .

Commodities: Subida de USD y dudas sobre demanda en mercados emergentes continúan afectando

- Pese a tono más positivo en mercados, la subida del USD junto a dudas sobre la demanda en emergentes, y varias revisiones a la baja de algunas commodities por parte de varios analistas, llevan al DJUBS a nuevos mínimos. Las mayores caídas se concentran nuevamente en metales preciosos, donde continúa salida inversores. Crudo en positivo, pero retroceso en gas por subida inventarios por encima expect afecta a subsector energía. En agricultura destaca retroceso granos, se espera revisión al alza de oferta por parte USDA.

DIVISAS: Continúa movimiento al alza del USD

- El retroceso de posiciones especulativas en USD desde los máximos a principios de junio hacia zonas más neutras permite movimiento al alza del USD desde niveles ‘más limpios’. Recuperación de divisas commodities y emergentes.

- La reciente reducción de posiciones largas especulativas en USD desde máximos puede permitir apreciación adicional de la divisa .

Global Strategy Group – BBVA Asset Management

Joaquín García – Belén Mateos – Mar Giménez – Carlos Marín