Verano 2016: Evolución de nuestras carteras

Estimado inversor:

Los días finales del verano siempre significan una vuelta a la rutina. En nuestro caso, la rutina ha continuado tanto en julio como en agosto. Nuestro objetivo de obtener rentabilidad a largo plazo no se toma nunca vacaciones.

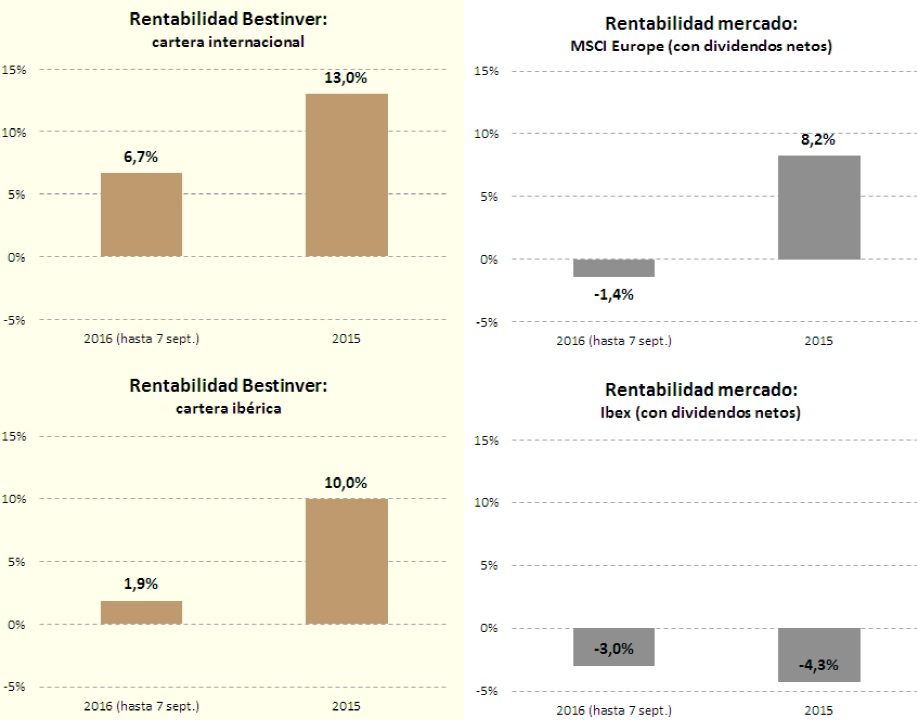

Los primeros días estivales venían marcados por las turbulencias originadas por el sorprendente Brexit: la intención de abandonar la UE de la mayoría de los británicos cogía a gran parte del mercado con el pie cambiado provocando fuertes correcciones. Parecía que el verano seguiría con la tónica de elevada volatilidad de los últimos meses... pero como suele ocurrir en estas ocasiones, el propio mercado se encarga de hacer malas las predicciones: julio y agosto han sido inusualmente tranquilos, lo que ha permitido a nuestros fondos avanzar a buen ritmo. Tanto nuestra cartera internacional como la ibérica han superado los niveles previos al Brexit, con una recuperación desde entonces del 7,2% y el 12,6%, respectivamente*, y ambas consolidan su ventaja respecto a los mercados que vamos acumulando en los dos últimos años.

Aunque las rentabilidades obtenidas en un periodo tan corto de tiempo no son representativas ni garantizan las que puedan obtenerse en el futuro ni en el largo plazo, creemos que, en esta ocasión, los datos ofrecidos pueden ayudarle a analizar el comportamiento de los fondos en situaciones como las vividas en este ejercicio.

* Rentabilidades del 24/06/16 al 7/9/16

¿Qué hemos hecho en las carteras durante el verano?

En Bestinver no colgamos el cartel de “cerrado por vacaciones”. De hecho, el verano ha sido especialmente productivo para nuestro equipo de inversiones, que no ha dejado de escudriñar el mercado en busca de ideas para seguir construyendo nuestra lista de la compra. Continuamos cultivando la paciencia a la espera de que llegue el momento de cazar esas oportunidades que tenemos tan claramente identificadas. Y, mientras se ponen a tiro, nos apasiona seguir encontrando negocios infravalorados por el mercado, y cuestionarnos el porqué a través del cristal de nuestro análisis fundamental. Pero el mercado también nos ha dado la oportunidad de realizar algunos cambios en la cartera.

Toma de beneficios en determinadas compañías

Cuando invertimos, lo hacemos a largo plazo. Pero eso no significa que las compañías no puedan tener un comportamiento extraordinario en el corto plazo. Esto nos ha ocurrido en algunos valores ligados al sector de materias primas, como por ejemplo South32, en la que tomamos posiciones aprovechando la dislocación de precios que se produjo a principios de año. La tesis de inversión se sustentaba en tres pilares: un negocio prácticamente sin endeudamiento, capacidad para no consumir caja ni en el momento más bajo del ciclo y un margen de seguridad muy elevado. Eso nos permitía generar retornos minimizando la probabilidad de pérdida permanente de capital. Las dos primeras cualidades siguen vigentes, pero su precio se ha duplicado en pocos meses, reduciendo el margen de seguridad.

La misma situación se ha repetido en algunas compañías domiciliadas en Reino Unido que sufrieron un castigo injustificado tras el Brexit y que, poco tiempo después, ya se han revalorizado con fuerza. Just Eat, compañía dedicada al sector de comida preparada, vio cómo su cotización cedía por debajo de las 4 libras post Brexit, situación que aprovechamos para añadir más a nuestras carteras. En las últimas semanas su precio superaba con creces las 5 libras, lo que supuso más de un 25% de rentabilidad, hecho que hemos aprovechado para vender nuestra posición.

Algunas de nuestras inversiones continúan siendo grandes negocios bien gestionados, pero con un inconveniente a ojos del inversor en valor: su elevado precio, derivado de su buena evolución de los últimos meses. Es el caso de Thales, que ha conseguido prácticamente duplicar su precio en bolsa en dos años, lo que merma su potencial a largo plazo.

Iniciamos una posición en el sector financiero

No tener exposición a determinados sectores como bancos, materias primas y telecomunicaciones ha sido un acierto durante los últimos años, pero eso no significa que también lo vaya a ser durante los próximos. Llevamos más de doce meses dedicados de manera intensiva al análisis en profundidad del sector financiero. Los tres principales retos a los que se enfrenta el sector siguen plenamente vigentes (cambios regulatorios, entorno de bajos tipos de interés y disrupción tecnológica). Sin embargo, las valoraciones comienzan a ser atractivas en muchos casos y, en pocos, muy pocos (que son los que merecen nuestra atención) además de ser atractivas, son de calidad. En el grupo más seguro, dentro de los bancos recapitalizados, encontramos el caso de ING. La entidad holandesa, tras ver reducido su valor en bolsa a casi la mitad en poco menos de un año, cotiza a 9 veces beneficios. Además, cuenta con un colchón de capital considerable (presenta una ratio de capital de máxima calidad del 12%) y su equipo directivo se centra en optimizar su balance y estabilizar los márgenes.

Es sin duda una inversión que requiere determinación, pero el sector financiero se ha enfrentado antes a situaciones no menos desafiantes que también han destapado oportunidades para los inversores en valor. A finales de los 80, Warren Buffett comenzó a construir una posición en Wells Fargo. El propio Buffett identificaba la oportunidad como "un mercado caótico, en el que los inversores han concluido que no se puede confiar en los números de ningún banco". Casi 30 años después, Wells Fargo, gracias a su rentabilidad, se ha convertido en una de las principales posiciones de Berkshire Hathaway. Una vez más, es necesario aislarse del ruido para separar el grano de la paja y creer en lo que nuestros números nos dicen.

Incrementamos liquidez

El resultado neto de nuestras operaciones de venta y compra durante los últimos meses favorece el incremento de la liquidez en las carteras, que en el caso de la internacional supera el 15%. Mantener un porcentaje suficiente de liquidez nos permite actuar de manera rápida para aprovechar las oportunidades que se presentan. Hay compañías que tenemos ya identificadas en nuestra lista de la compra, y cuando los movimientos de precios nos permiten iniciar una posición con una valoración atractiva y un margen de seguridad suficiente, las incorporamos en cartera utilizando esta liquidez. Por ejemplo, esto fue lo que nos permitió aprovechar episodios de volatilidad como el de los primeros meses del año, o eventos de mercado como el reciente impacto del Brexit.

Creamos valor a largo plazo

Tras los cambios realizados este verano, podemos asegurar que cumplimos con nuestros objetivos a largo plazo:

- Construir una cartera con elevado potencial de revalorización

- Conseguir una cartera robusta, equilibrada, sin grandes concentraciones sectoriales o temáticas

- Mantener siempre un elevado nivel de liquidez que nos permita aprovechar las oportunidades que se nos presenten de manera rápida y ágil

Aprovechamos, como en anteriores ocasiones, para agradecerles su confianza en Bestinver; confianza de la que estamos orgullosos y por la que trabajamos día a día. También en verano.

Un cordial saludo,

Departamento de Relación con Inversores

BESTINVER