Comentario Cartera Segundo Trimestre 2017

Estimado inversor,

Coincidiendo con la publicación del informe del segundo trimestre de 2017 de nuestros fondos, ya disponibles para su consulta en nuestra página web, detallamos a continuación las principales características de las carteras de nuestros fondos.

En Europa, nuestro medio natural, no encontramos suficientes compañías de calidad a precios atractivos, por lo que mantenemos posiciones más elevadas de lo habitual en compañías no europeas y con algo más de orientación hacia las que se encuentran en negocios "commodities", especialmente en algunos sectores donde hay necesidades de capital, como el transporte marítimo.

Las compañías de tipo "commodity" tienen la ventaja adicional de defender la cartera especialmente bien ante las posibles consecuencias negativas de la manipulación monetaria de los bancos centrales.

En definitiva, la distribución geográfica no ha cambiado significativamente durante el trimestre, manteniendo una fuerte exposición fuera de Europa y de la zona Euro.

Cobertura del dólar

Durante los primeros meses del año hemos sufrido un impacto no deseado por la depreciación del dólar y otras monedas. En el segundo trimestre la depreciación del dólar frente al euro nos ha supuesto una pérdida del 0,8% y la del resto de monedas relevantes (Won Coreano, Franco Suizo y la Libra Esterlina) una pérdida del 1,3%

Este riesgo ya lo teníamos en cuenta en enero, cuando invertimos el 25% de la cartera en el área dólar, a pesar del alto precio de esta moneda. El potencial de revalorización de los valores en esa área compensaba la posible depreciación de la moneda.

Y lo teníamos en cuenta porque éramos conscientes de que el movimiento de las monedas tiene un ancla a largo plazo que es la PPP (Purchasing Power Parity o Paridad de Poder Adquisitivo). Para el dólar/euro es 1.25/1.30 y esta ancla actúa como un imán, por lo que las monedas no se separan muchos años de él.

Es por ello que, desde principios de año, cuando fuimos conscientes de las oportunidades tan atractivas que encontrábamos en el área dólar, decidimos cubrir el riesgo. Se daban tres circunstancias muy poco habituales:

1. Un porcentaje muy elevado de la cartera expuesto al dólar sin cobertura natural (que es la que se produce cuando una compañía se beneficia de la caída de la moneda), al tratarse de negocios denominados en dicha moneda, como el transporte marítimo.

2. En enero, el dólar se encontraba en máximos de 15 años, 1.05 frente al euro.

3. El coste de la cobertura es relativamente bajo, como consecuencia de unos tipos de interés reducidos.

Ya en 1999 tomamos coberturas del dólar, cuando se encontraba en paridad con el euro, y manteníamos también posiciones muy elevadas en esta moneda. Pero el regulador nos exigió unos medios de control de los que no disponíamos y las tuvimos que deshacer, soportando los clientes la depreciación de los siguientes años.

Ahora estamos en una situación similar, con una inversión importante en dólar en compañías que no tienen una cobertura natural. Desafortunadamente, no fuimos capaces de establecer las coberturas hasta finales de mayo, por retrasos técnicos/legales, soportando la caída desde 1,05 a 1,11, un 1,3% de pérdida desde el 1 de enero.

En fin, es una situación excepcional para nosotros y la cobertura terminará cuando reduzcamos nuestra exposición al dólar o cuando éste se sitúe alrededor del ancla del PPP; mientras tanto, la exposición queda cubierta.

No tenemos, sin embargo, intención de cubrir la inversión en otras monedas.

La exposición al franco suizo y el won coreano se deriva de compañías globales que tienen una cobertura natural, beneficiándose de la depreciación de sus monedas. Por lo que se refiere a la libra esterlina, podemos decir que se encuentra algo infravalorada respecto al euro, atendiendo a su PPP, por lo que no sería razonable asumir el coste de la cobertura, además de encontrarse cerca de los mínimos de los 30 últimos años.

El resto de monedas tienen una importancia menor por lo que tampoco tomaremos medidas de cobertura.

En la cartera ibérica se encuentran algunos valores novedosos para nosotros, varios de ellos centrados en el sector inmobiliario español. Después de muchos años de negatividad, es agradable poder ser optimista respecto al ciclo económico e inmobiliario en España, y es por ello que hemos invertido en algunas empresas que están en condiciones de aprovecharlo.

La fuerte revalorización durante este período limita las posibilidades futuras de la cartera, ya que observamos un potencial de revalorización del 30%, que no está entre los más altos que hemos tenido históricamente y que no suele estar acompañado por grandes movimientos alcistas.

Intentaremos, obviamente, que este potencial se incremente con nuevas ideas o aprovechando los movimientos de los mercados. Como ejemplo de ello diremos que en julio hemos tomado una participación en una compañía que ha sufrido una pérdida del 40% en los últimos meses, lo que la ha hecho merecedora de nuestra atención. Esperemos que vayan surgiendo otras oportunidades similares.

COBAS SELECCIÓN F.I.

La rentabilidad del fondo durante el trimestre fue negativa, del -2,24%, frente a una revalorización del 0,68% para el índice de referencia, MSCI Europe Total Return Net.

El patrimonio gestionado a 30 de junio es de 720,2 Millones de euros, habiendo alcanzado un número total de 8.582 partícipes.

El valor objetivo del fondo Cobas Selección se sitúa muy por encima del valor liquidativo, 102,18€, con un potencial de revalorización superior al 70%. Hemos seguido incrementado el valor de la cartera durante el trimestre y esperamos que ello se vaya reflejando a lo largo del tiempo en su valor liquidativo.

Cartera

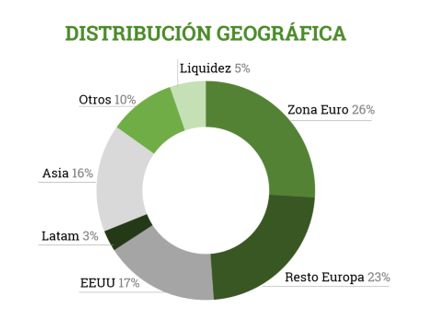

La cartera del fondo Cobas Selección corresponde a nuestra cartera modelo, en la que aproximadamente un 90% está invertido en la cartera internacional y un 10% en la cartera ibérica

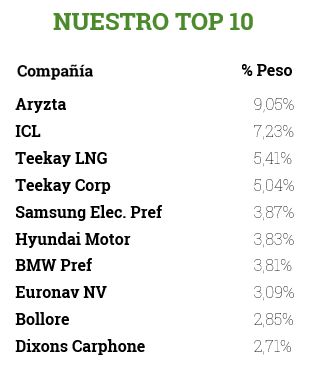

Los pesos de los valores principales de la cartera no han sufrido cambios importantes, siendo Aryzta, el grupo Teekay e ICL las tres inversiones más significativas, con un peso de alrededor del 25% entre las tres.

La distribución geográfica tampoco ha cambiado significativamente durante el trimestre, manteniendo una fuerte exposición fuera de Europa y de la zona Euro.

Teekay Corporation ha sido la compañía que más ha dañado la cartera en el trimestre, pero hemos también aprovechado la caída del 27% en la cotización para diariamente comprar acciones. A cierre del mes de julio, la cotización de la compañía era de 9,8$, lo que supone una revalorización de más del 46% desde el cierre del segundo trimestre. Como ya hemos explicado en otros lugares, nuestra convicción sobre su valor, y el de su filial TGP, y consiguiente potencial de revalorización, es muy alta.

En todas las compañías penalizadas hemos aumentado nuestra exposición, pues pensamos que cotizan a precios atractivos.

La disminución del valor liquidativo durante este periodo aumenta las posibilidades futuras de la cartera, ya que hemos aprovechado las caídas para aumentar ciertas posiciones. Las compañías que componen el fondo continúan teniendo unas muy buenas perspectivas de revalorización, con un potencial alcista superior al 70%, derivado del atractivo precio al que cotizan, PER 8,7x, y de su calidad, ROCE medio del 27%.

COBAS INTERNACIONAL F.I.

Durante el segundo trimestre hemos completado la inversión de nuestra cartera Internacional. A principios de junio recibimos autorización para invertir en Corea y con ello Cobas Internacional pudo replicar lo que es nuestra cartera modelo global, que en la parte que le corresponde ya habíamos invertido en Cobas Selección.

La rentabilidad durante el trimestre fue negativa, del -3,58%, frente a una revalorización del 0,68% para el índice de referencia, MSCI Europe Total Return Net. El Valor liquidativo se situó en 98,17 euros/participación.

El patrimonio gestionado a 30 de junio es de 289,9 Millones de euros, habiendo alcanzado un número total de 4168 partícipes.

El valor objetivo de la cartera internacional, 173€, se sitúa muy por encima del valor liquidativo con un potencial de revalorización superior al 70%. Hemos seguido incrementado el valor de la cartera durante el trimestre y esperamos que ello se vaya reflejando a lo largo del tiempo en su valor liquidativo.

Cartera

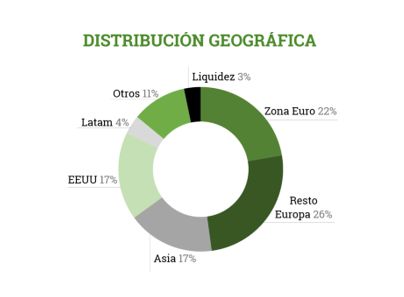

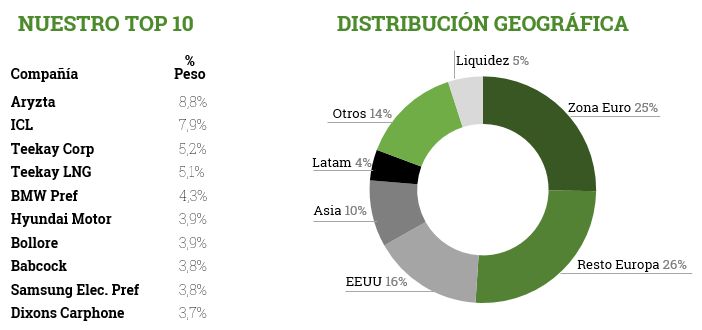

Los pesos de los principales valores de la cartera no han sufrido cambios importantes, siendo Aryzta, el grupo Teekay e ICL las tres inversiones más significativas, con un peso de más del 25% entre las tres.

La distribución geográfica tampoco ha cambiado significativamente durante el trimestre a excepción del ya comentado inicio de la inversión en Corea en el mes de junio, manteniendo una fuerte exposición fuera de Europa y de la zona Euro.

Al igual que en nuestro fondo Cobas Selección, Teekay Corporation ha sido la compañía que más ha dañado la cartera en el trimestre. Como ya hemos comentado, se ha aprovechado la caída para diariamente comprar acciones.

Los valores que han dejado la cartera en el trimestre son Randgold, Casino, Schaeffler y Teekay Tankers. Randgold y Casino han tenido un buen comportamiento, mientras que en Schaeffler y TNK hemos encontrado alternativas mejores. En el caso de TNK hemos preferido centrar la inversión en otras compañías del grupo.

Las compañías que componen el fondo continúan teniendo unas muy buenas perspectivas de revalorización, con un potencial alcista superior al 75%, derivado del atractivo precio al que cotizan, PER 8,6x, y de su calidad, ROCE medio del 29%.

COBAS IBERIA F.I.

El trimestre terminado el 30 de junio ha sido el primero en la vida de Cobas Iberia. Hemos invertido la cartera con bastante prudencia ya que los mercados ibéricos se habían comportado excelentemente durante el primer trimestre (el Ibex 35 se revalorizó un 11,87% durante ese trimestre). Sin embargo, al finalizar el mes de abril ya se encontraba invertida en más de un 80% y en más de un 90% a 30 de junio.

La rentabilidad durante el trimestre fue del 9,32% frente a una revalorización del 3,83% para el índice de referencia compuesto por el I.G.B.M. Total en un 75% y PSI 20 Total Return en un 25%. El valor liquidativo de Cobas Iberia se sitúa en 109,31€. No esperamos, no obstante, que este comportamiento excepcional para un trimestre se repita muy a menudo.

El patrimonio gestionado a 30 de junio es de 37,2 Millones de euros, habiendo alcanzado un número total de 1.142 partícipes.

Cartera

En el aspecto positivo, destaca Elecnor, una gran compañía con activos muy infravalorados. Tuvimos la suerte durante el trimestre de poder comprar una participación relevante a través de tres importantes bloques.

En algunos de estos valores hemos reducido nuestra exposición, como es el caso de la portuguesa Impresa, que se revalorizó un 139% durante el trimestre.

El impacto más negativo lo han provocado Telefónica y las compañías del sector petrolero. En todas ellas hemos aumentado nuestra exposición, pues pensamos que cotizan a precios atractivos.

La fuerte revalorización del fondo en el último trimestre limita las posibilidades futuras de la cartera. En la actualidad observamos un potencial alcista superior al 35% con un PER 11,1x y un ROCE del 21%.

COBAS GRANDES COMPAÑÍAS F.I.

El fondo mantiene valores comunes con nuestras carteras principales, Internacional e ibérica, pero tiene una vocación global, por ello siempre tendrá una mayor exposición a los mercados globales.

La rentabilidad del fondo durante su primer trimestre fue negativa, del -2,24%, al igual que para el índice de referencia, MSCI World Net EUR, que ha tenido una rentabilidad negativa del -2,45%

El patrimonio gestionado a 30 de junio es de 14,2 Millones de euros, habiendo alcanzado un número total de 499 partícipes.

Cartera

El fondo ha tenido un comportamiento negativo durante el trimestre, al igual que su índice de referencia. Easyjet ha sido el valor que más ha contribuido en el lado positivo, mientras que Teekay Corporation lo ha sido en el lado negativo. Como ya hemos explicado, hemos aprovechado las caídas para incrementar nuestras posiciones, pues esperamos un muy buen comportamiento del valor en el futuro.

En este trimestre, la depreciación del dólar frente al euro nos ha supuesto una pérdida del 1,4% y el resto de monedas (Won Coreano, Franco Suizo y la Libra Esterlina) una pérdida del 0,6%. Al igual que en el resto de fondos internacionales, desde finales de mayo, cubrimos en gran medida la exposición al dólar.

Las compañías que componen el fondo continúan teniendo unas muy buenas perspectivas de revalorización, con una potencial alcista superior al 65%, derivado del atractivo precio al que cotizan, PER 8,6x, y de su calidad, ROCE medio del 29%.

COBAS RENTA F.I.

La rentabilidad durante el trimestre fue negativa, del -0,59%. El valor liquidativo de Cobas Renta se sitúa en 99,41€.

En un mercado financiero en el que los bancos centrales llevan la manipulación monetaria a niveles muy elevados, Cobas Renta tiene que luchar con unos tipos de interés, nominales y reales, negativos, que dificultan obtener rentabilidades razonables para un inversor en renta fija. Afortunadamente, la comisión de gestión que aplicamos es de las más reducida del mercado, un 0,25%, lo que alivia en cierta medida el problema.

Como siempre, complementamos la renta fija a corto plazo con un moderado porcentaje de inversión (hasta el 15% del patrimonio) en renta variable.

Cartera

Las compañías que se incluyen son las más relevantes que encontramos en Cobas Selección, y esperamos que a largo plazo permitan compensar la inflación y nuestra comisión, manteniendo como mínimo el poder adquisitivo a corto plazo de los inversores.

Quedamos a su disposición para cualquier consulta en el 900151530 o info@cobasam.com.

Un cordial saludo.

Equipo de Relación con Inversores de Cobas Asset Management.