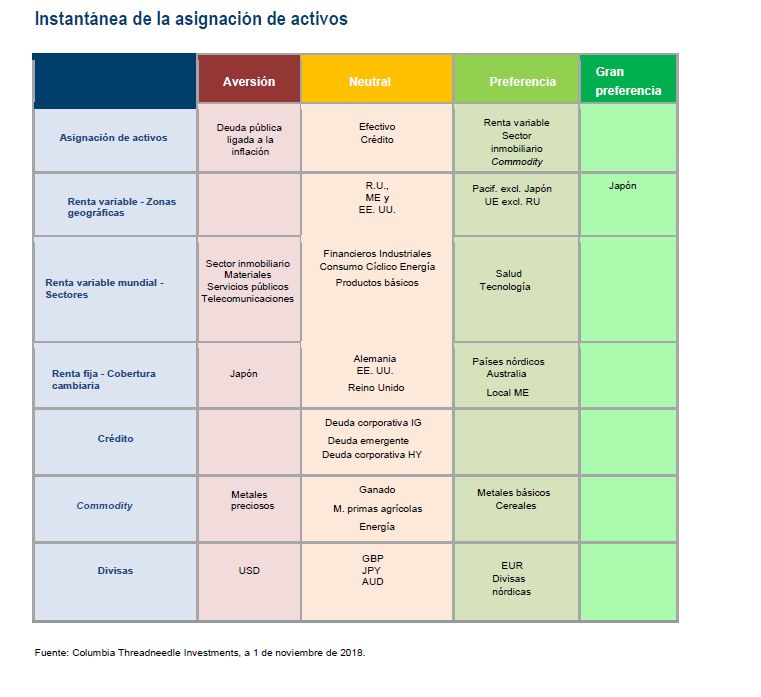

Asignación de Activos - Noviembre 2018

Tres inquietudes acaparan la atención de los inversores

Toby Nangle, Director Mundial de Asignación de Activos, Director de Multiactivos, EMEA

El mes de octubre resultó en gran parte funesto para los activos financieros. Tras el brusco aumento registrado por los rendimientos de la deuda pública en septiembre, la adversidad se cebó esta vez con los diferenciales de crédito, que se ampliaron con fuerza, y con los mercados de renta variable, que se desplomaron, afectando prácticamente a todas las regiones geográficas. Los valores tecnológicos y los sectores cíclicos se llevaron la peor parte, mientras que la deuda pública salvó el mes con unas rentabilidades positivas mínimas.

Con la renta variable asiática emergente oficialmente en territorio bajista y la renta variable de los mercados desarrollados alrededor de un 10% por debajo de sus máximos, es lícito preguntarse si estamos ante «el principio del fin». Los pesimistas llevan casi 10 años proclamando que el repunte de los activos de riesgo se ha fundamentado en unas bases frágiles y advirtiendo que el colapso no tardaría mucho en producirse. ¿Podría haber llegado ese momento? Nos parece poco probable, si bien los riesgos en nuestro horizonte son suficientes como para aconsejar prudencia.

Hay tres motivos de tensión principales que tienen en jaque a los inversores, y que resultan inquietantes: la disrupción del comercio internacional por las decisiones de la administración Trump; el pulso presupuestario entre el Gobierno italiano y la Comisión Europea; y la trayectoria de la política monetaria estadounidense y su impacto en el crecimiento dentro de Estados Unidos y más allá de sus fronteras. A estos tres temas cabe añadir la significativa incertidumbre en torno a si el Reino Unido conseguirá pactar un acuerdo de transición, o si su salida de la UE se resolverá de manera desordenada en marzo de 2019.

Para que estas cuestiones impacten en los precios de los activos, tienen que afectar a los fundamentales (es decir, los flujos de caja), a las valoraciones (es decir, las tasas de descuento) o a ambos. Los fundamentales y las valoraciones están a su vez interrelacionados: la subida de las tasas de descuento induce un endurecimiento monetario, con el consiguiente perjuicio para los fundamentales respecto a la trayectoria contrafactual, mientras que unas tasas de descuento más bajas imprimen impulso al crecimiento.

Comercio internacional

Los aranceles de Trump tienen un impacto directo en los fundamentales. Aunque generan titulares para la prensa y resultan profundamente disruptivos, su trascendencia en términos macroeconómicos se revela más modesta. Ahora bien, podrían incidir de manera sustancial en los beneficios empresariales estadounidenses, sin despreciar los cálculos de tipo general que hablan de que la imposición de un arancel del 25% a todas las importaciones de productos chinos anularía por completo el crecimiento de los beneficios estadounidenses en 2019.

Además, aunque hasta ahora no se ha evidenciado ningún impacto en los volúmenes de exportaciones chinas, es indudable que el entorno para la inversión extranjera directa china se ha deteriorado, lo que ha lastrado uno de los motores del desarrollo que sustentan el plan económico del país. La onda expansiva disruptiva de los aranceles afecta a todas las empresas, por lo que producirá perjudicados y beneficiados en todo el tejido corporativo. Su efecto práctico es una ampliación de los diferenciales de la deuda corporativa, lo que impulsa al alza las tasas de descuento aplicadas a los flujos de caja de las empresas en general. El presidente Trump no parece predispuesto a dar marcha atrás en su cruzada económica, y esta sigue constituyendo un riesgo clave para los mercados.

Pulso presupuestario italiano

El tira y afloja entre el Gobierno italiano y la Comisión Europea ha provocado una clara perturbación sobre las valoraciones. En concreto, la prima de riesgo italiana (plus de rentabilidad exigido por los inversores para comprar deuda pública italiana en lugar de deuda alemana o francesa) se ha disparado hasta niveles no vistos desde la crisis de deuda soberana de la zona euro.

Esto ha arrastrado consigo al alza a los diferenciales de la deuda corporativa y a las tasas de descuento de la renta variable, algo que ha hecho mella en los precios de los activos. Nuestro pronóstico a día de hoy es que las aguas terminarán volviendo a su cauce, y que este foco de riesgo político en el Viejo Continente irá remitiendo. Pero cuanto más tarde en resolverse el tira y afloja, más importante será su efecto sobre los fundamentales.

La trayectoria de la Fed

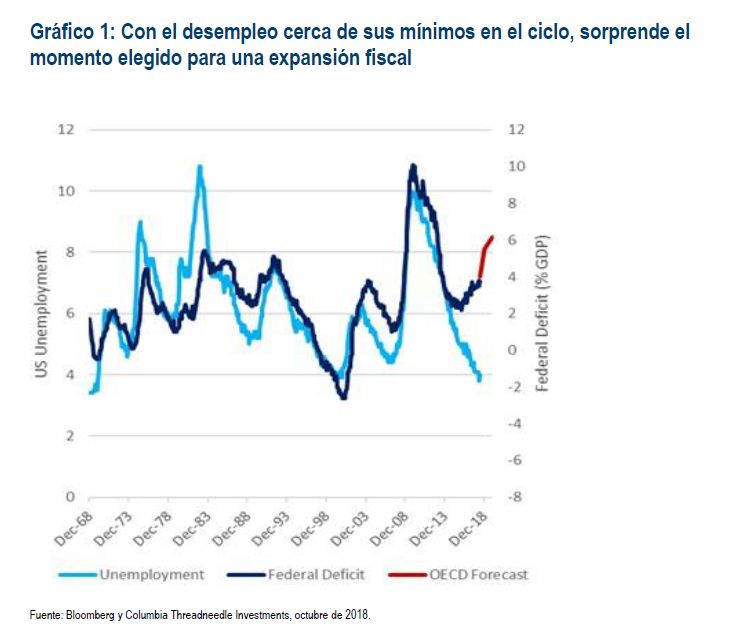

La Reserva Federal empezó a subir los tipos de interés hace más de dos años, siguiendo una trayectoria anunciada públicamente. Los mercados han tardado en asimilar que el curso de actuación propuesto se llevaría a cabo, dadas las repetidas ocasiones en que la Fed no llevó a la práctica la senda de endurecimiento sugerida en años pasados. Pero con el desempleo en mínimos de 40 años, señal de un crecimiento superior al de tendencia, hay riesgo de que un desbordamiento de la inflación por encima del rango objetivo de la Fed lleve al banco central a subir los tipos con el objeto de inducir una recesión que permita anclar de nuevo la estabilidad de precios.

El ambicioso programa de recortes fiscales de la Casa Blanca a comienzos de año ha intensificado la presión sobre la Fed para contrarrestar a través de medidas monetarias este estímulo fiscal procíclico. Dicho de otro modo, los recortes fiscales de Trump han empujado a la Fed a elevar los tipos más de lo que la institución monetaria habría deseado. En efecto, los rendimientos reales de la deuda pública —uno de los parámetros básicos utilizados como tasa de descuento para todos los activos financieros— lo han reflejado con un movimiento al alza, algo que ha hecho mella en los precios de los activos.

La buena noticia es que los rendimientos reales se encuentran ahora en niveles compatibles con la trayectoria central publicada de la Fed (por lo que resultan menos probables nuevas presiones bajistas en los precios de los activos a partir de este trimestre). La mala noticia es que existe un alto grado de incertidumbre sobre si las propias estimaciones de la Fed sobre su trayectoria serán suficientes para sustentar un crecimiento económico aceptable no inflacionario.

Nuestro posicionamiento

¿Cuáles son las conclusiones que se derivan para la asignación de activos? Mantenemos una posición bastante neutral en términos de apetito por el riesgo, aunque hemos venido apostando por mayores rentabilidades ajustadas al riesgo en los sectores de renta variable, materias primas e inmuebles comerciales. Nuestra apuesta no dio los resultados deseados en octubre, ya que si bien las materias primas y los inmuebles comerciales resistieron, el colapso de la renta variable nos pasó factura.

Durante el mes reafirmamos nuestras perspectivas fundamentales de un crecimiento superior al del consenso tanto para la economía europea como para la japonesa, y elevamos nuestra previsión inferior a la del consenso para el crecimiento de EE. UU. a corto plazo a la vista de los mejores datos publicados. Dentro de la renta variable, seguimos prefiriendo el mercado japonés, que se beneficia de una fuerte dinámica de reformas estructurales y un crecimiento de los beneficios superior al consenso, aunque sigue estando muy expuesto a los cambios en el ciclo mundial. Y pese a que soplan vientos adversos para China, vemos un valor atractivo en las acciones asiáticas.