Información sobre Asignación de Activos Junio 2019

Reducción a «neutral» de la exposición a renta variable

A cada riesgo se le atribuye un precio. Últimamente, la situación ha evolucionado de manera más bien desfavorable, con el resurgimiento de las guerras comerciales, la vuelta al primer plano de los riesgos de un funesto Brexit y las señales de alarma que emiten algunos segmentos de los mercados financieros acerca de la futura trayectoria del crecimiento económico y de los beneficios. Los bancos centrales de todo el mundo han adoptado una postura más acomodaticia, alegando, todos y cada uno de ellos, dicha amalgama de desafíos. Con todo, los precios de los activos se han disparado y algunos mercados casi rozan sus niveles máximos. «Cuando los hechos cambian, yo cambio de opinión. Y ¿usted qué hace?»

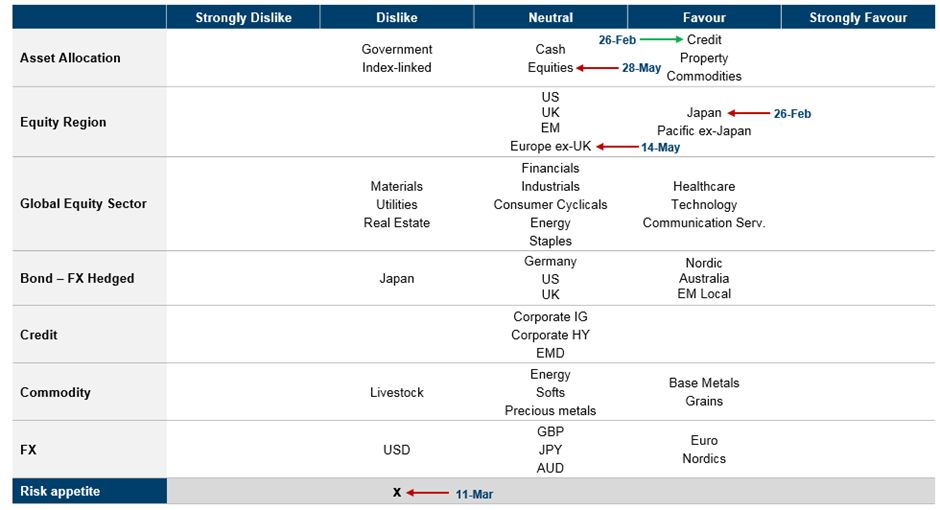

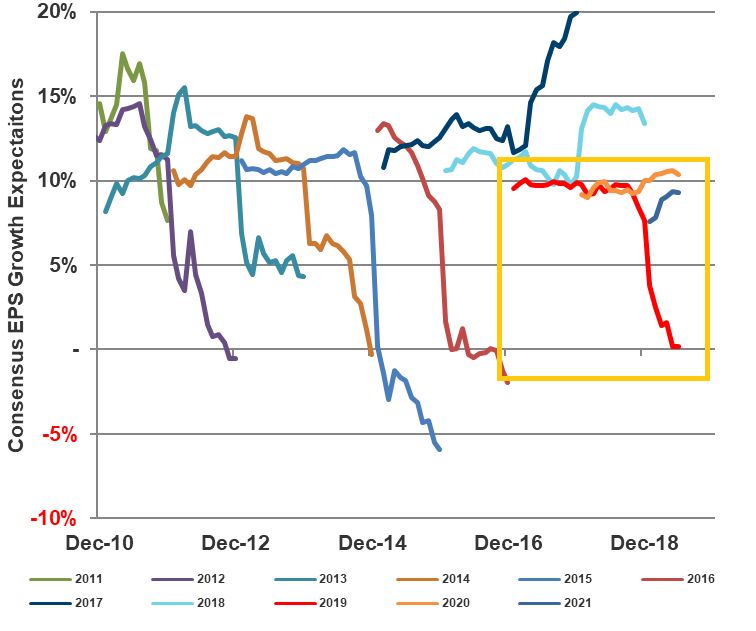

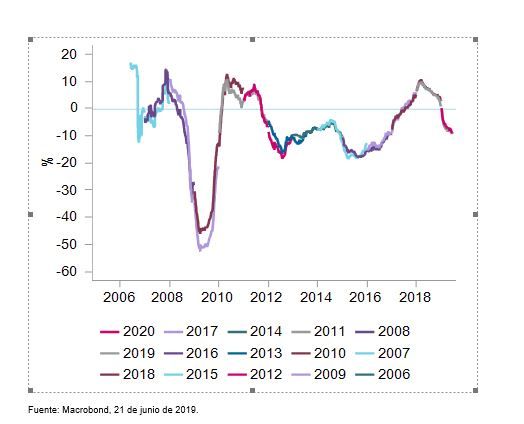

En las carteras multiactivos, nos hemos venido mostrando progresivamente menos favorables en cuanto al riesgo de renta variable desde finales de febrero, y más optimistas con respecto al crédito corporativo (véase el gráfico 1). La comunidad de analistas parece compartir este sentimiento, ya que las expectativas de beneficios (en términos agregados y desde una perspectiva ascendente o «bottom up») en la renta variable mundial, por ejemplo, se han reducido un 9% con respecto al año pasado, tanto para 2019 como para 2020 (véase el gráfico 2). Hoy en día, se prevé que el crecimiento de los beneficios de la renta variable mundial en 2019 se sitúe en cero, desde el 10% previsto en el último trimestre del año pasado (véase el gráfico 3).

Los mercados mundiales de deuda soberana también emiten señales de advertencia, ya que más de la mitad de la curva de tipos estadounidense se ha invertido y casi el 70% no supera los 10 puntos básicos —y si nos basamos en la experiencia de los 40 últimos años, todo esto apunta a un creciente riesgo de recesión. Las curvas de tipos constituyen un indicador imperfecto de la actividad real y, aunque los indicadores económicos sugieren un panorama más deslucido que en el pasado, se observan escasas señales de recesión. Según nuestras previsiones, no asistiremos a una contracción económica este año o el que viene. Ahora bien, la inversión de las curvas de tipos no debe desdeñarse, pues este movimiento representa un catalizador clave del muy seguido modelo «probit» de la Reserva Federal de Nueva York que ahora sugiere una posibilidad de entre tres de que se produzca una recesión en los 12 próximos meses. La Fed y los mercados financieros prestan atención a esta probabilidad.

Y no olvidemos la postura de los bancos centrales de todo el mundo, cuyo último «giro» hacia una nueva dosis de relajación se justificó con una combinación de modelos (como el de la Fed de Nueva York) y unos crecientes riesgos externos vinculados a las perturbaciones comerciales. En la actualidad, los mercados descuentan unos recortes de tipos de más de 100 puntos básicos en Estados Unidos de aquí a 2020, así como una mayor probabilidad de más tipos de interés negativos en Europa, tal vez en el año en curso. Como manifestamos en la edición del mes pasado (Información sobre la asignación de activos, mayo de 2019), siempre y cuando el descenso de las tasas de descuento sea suficiente para contrarrestar un entorno de débiles beneficios o flujos de caja, los activos de riesgo (como los títulos de renta variable) podrán verse respaldados. No obstante, este frágil equilibrio resulta más propicio para los bonos corporativos.

Gráfico 1: Instantánea de la asignación de activos

|

Strongly Dislike |

Gran aversión |

|

Dislike |

Aversión |

|

Neutral |

Neutral |

|

Favour |

Preferencia |

|

Strongly Favour |

Gran preferencia |

|

Asset Allocations |

Asignación de activos |

|

Equity Region |

Renta variable - Zonas geográficas |

|

Global Equity Sector |

Renta variable - Sectores |

|

Bond – FX Hedged |

Renta fija - Cobertura cambiaria |

|

Credit |

Crédito |

|

Commodity |

Commodity |

|

FX |

Divisas |

|

Risk appetite |

Apetito por el riesgo |

|

Government |

Deuda pública |

|

Cash |

Efectivo |

|

Credit |

Crédito |

|

US |

EE. UU. |

|

Japan |

Japón |

|

Materials |

Materiales |

|

Financials |

Finanzas |

|

Healthcare |

Atención sanitaria |

|

Japan |

Japón |

|

Germany |

Alemania |

|

Nordic |

Países nórdicos |

|

Corporate IG |

Deuda corporativa IG |

|

Livestock |

Ganado |

|

Energy |

Energía |

|

Base Metals |

Metales básicos |

|

USD |

USD |

|

GBP |

GBP |

|

Euro |

EUR |

|

X |

X |

|

26-Feb |

26-feb |

|

28-May |

28-may |

|

26-Feb |

26-feb |

|

14-May |

14-may |

Fuente: Columbia Threadneedle Investments, 21 de junio de 2019.

Gráfico 2: Expectativas de beneficios de los analistas

|

Consensus EPS Growth Expectations |

Previsiones del consenso sobre el crecimiento de los BPA |

|

Dec-10 |

Dic-10 |

|

Dec-12 |

Dic-12 |

|

Dec-14 |

Dic-14 |

|

Dec-16 |

Dic-16 |

|

Dec-18 |

Dic-18 |

Fuente: Columbia Threadneedle Investments, 21 de junio de 2019. Las expectativas para 2019 se destacan en el cuadro amarillo.

En la actualidad, nuestras previsiones apuntan a un menor número de recortes de tipos de los que descuenta el mercado, tanto en Estados Unidos como en Europa, y seguimos anticipando una subida de los tipos de interés por parte del Banco de Inglaterra, aunque la confianza en esta hipótesis ha menguado tras los recientes acontecimientos.

Gráfico 3: Expectativas de los beneficios por acción (en términos interanuales, %)

Según nuestras previsiones, la amenaza de las guerras comerciales persistirá, como mínimo, hasta noviembre de 2019, cuando vence el plazo para adoptar una decisión acerca de los aranceles sobre automóviles, y el Brexit seguirá dando de qué hablar hasta entrado el año 2020. Los «tories» (como se conoce al partido conservador británico) pueden cambiar de líder, pero no la composición parlamentaria, que sigue profundamente dividida entre todas las posibilidades.

Teniendo todo en cuenta, dada la situación actual, y sin ninguna señal de valoración, nos parece apropiado reducir a «neutral» nuestra exposición a la renta variable, así como atenuar el apetito por el riesgo en general. La postura acomodaticia de los bancos centrales y un crecimiento mediocre no recesivo deberían seguir apuntalando los bonos corporativos.