Tres inquietudes acaparan la atención de los inversores

Hay tres motivos de tensión principales que tienen en jaque a los inversores, y que resultan inquietantes: la disrupción del comercio internacional por las decisiones de la administración Trump; el pulso presupuestario entre el Gobierno italiano y la Comisión Europea; y la trayectoria de la política monetaria estadounidense y su impacto en el crecimiento dentro de Estados Unidos y más allá de sus fronteras. A estos tres temas cabe añadir la significativa incertidumbre en torno a si el Reino Unido conseguirá pactar un acuerdo de transición, o si su salida de la UE se resolverá de manera desordenada en marzo de 2019.

Comercio internacional

Los aranceles de Trump tienen un impacto directo en los fundamentales. Aunque generan titulares para la prensa y resultan profundamente disruptivos, su trascendencia en términos macroeconómicos se revela más modesta. Ahora bien, podrían incidir de manera sustancial en los beneficios

Pulso presupuestario italiano

El tira y afloja entre el Gobierno italiano y la Comisión Europea ha provocado una clara perturbación sobre las valoraciones. En concreto, la prima de riesgo italiana (plus de rentabilidad exigido por los inversores para comprar deuda pública italiana en lugar de deuda alemana o francesa) se ha disparado hasta niveles no vistos desde la crisis de deuda soberana de la zona euro. Esto ha arrastrado consigo al alza a los diferenciales de la deuda corporativa y a las tasas de descuento de la renta variable, algo que ha hecho mella en los precios de los activos. Nuestro pronóstico a día de hoy es que las aguas terminarán volviendo a su cauce, y que este foco de riesgo político en el Viejo Continente irá remitiendo. Pero cuanto más tarde en resolverse el tira y afloja, más importante será su efecto sobre los fundamentales.

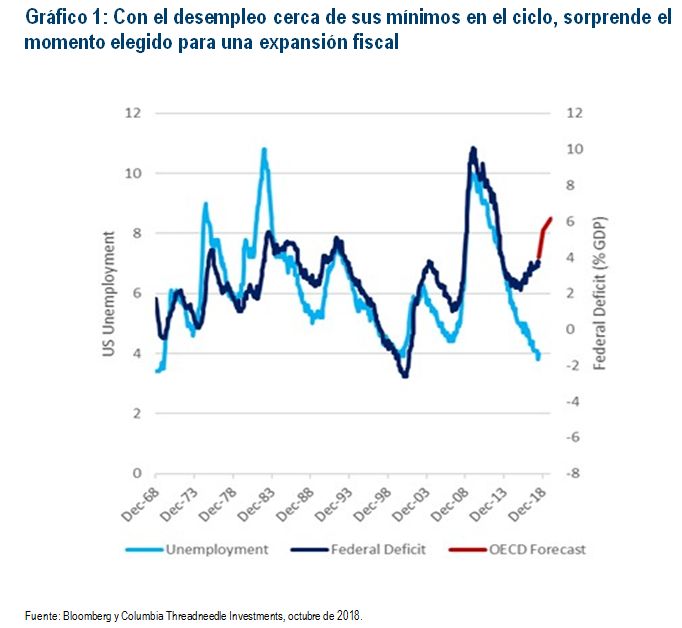

La trayectoria de la Fed

La Reserva Federal empezó a subir los tipos de interés hace más de dos años, siguiendo una trayectoria anunciada públicamente. Los mercados han tardado en asimilar que el curso de actuación propuesto se llevaría a cabo, dadas las repetidas ocasiones en que la Fed no llevó a la práctica la senda de endurecimiento sugerida en años pasados. Pero con el desempleo en mínimos de 40 años, señal de un crecimiento superior al de tendencia, hay riesgo de que un desbordamiento de la inflación por encima del rango objetivo de la Fed lleve al banco central a subir los tipos con el objeto de inducir una recesión que permita anclar de nuevo la estabilidad de precios.

El ambicioso programa de recortes fiscales de la Casa Blanca a comienzos de año ha intensificado la presión sobre la Fed para contrarrestar a través de medidas monetarias este estímulo fiscal procíclico. Dicho de otro modo, los recortes fiscales de Trump han empujado a la Fed a elevar los tipos más de lo que la institución monetaria habría deseado. En efecto, los rendimientos reales de la deuda pública —uno de los parámetros básicos utilizados como tasa de descuento para todos los activos financieros— lo han reflejado con un movimiento al alza, algo que ha hecho mella en los precios de los activos.

Toby Nangle - Director Mundial de Asignación de Activos, Director de Multiactivos, EMEA