La mejora de los fundamentales en Japón pasa desapercibida

El sentimiento de los inversores extranjeros con respecto al mercado de renta variable japonés es extremadamente negativo: en 2018, las ventas netas de acciones niponas por parte de inversores extranjeros marcaron su nivel más elevado desde 1987, año del infame desplome del Lunes Negro.1 Este sentimiento no se ha visto contrarrestado por las señales de creciente fortaleza de la economía interna y los cambios en la conducta corporativa que han impulsado los márgenes de beneficios hasta cotas históricamente elevadas.

La razón principal que subyace a esta prudencia de los inversores es la opinión generalizada de que la economía del país del Sol Naciente está estrechamente orientada hacia el ciclo económico mundial. Por lo tanto, cuando se observan indicios de ralentización del crecimiento mundial, los argumentos a favor de la renta variable japonesa se ponen en entredicho.

No cabe duda de que Japón sigue constituyendo un mercado cíclico y que su reciente rentabilidad y sus perspectivas a corto plazo dependen en gran medida del entorno exterior. No obstante, esta visión no tiene en cuenta el alcance de las transformaciones que han tenido lugar en la economía japonesa y en la mentalidad de las compañías y los consumidores, lo que sugiere que, con el tiempo, el país está reduciendo en cierta medida su vinculación al ciclo mundial.

Esto no basta para desligar completamente a Japón de las influencias cíclicas de mayor envergadura, pero sí está contribuyendo a reforzar las perspectivas de las compañías niponas, además de sentar las bases para la generación de un crecimiento de los beneficios más robusto cuando el entorno mundial resulte más halagüeño.

Japón ha logrado dejar atrás el estancamiento deflacionario

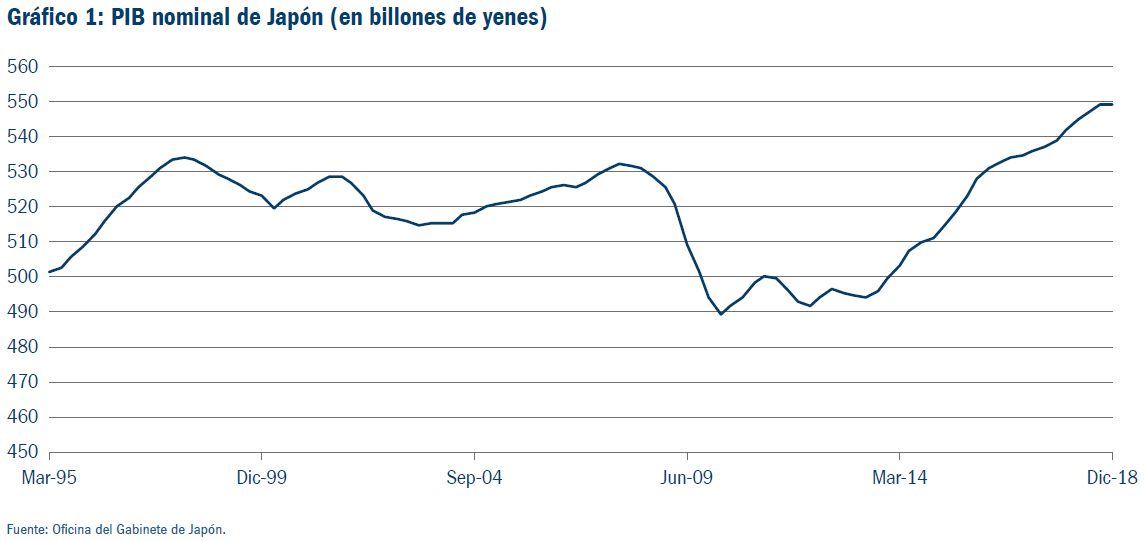

Tras dos décadas de enquistada deflación, el país ha retornado a la senda del crecimiento del producto interior bruto (PIB) nominal (véase el gráfico 1). Un importante giro se ha observado en el deflactor del PIB, que se mantenía obstinadamente en terreno negativo desde mediados de la década de 1990, pero que ha arrojado datos positivos en los últimos años. Se trata, en parte, de un efecto cíclico, que refleja una aminoración de las presiones deflacionarias a escala mundial y un crecimiento internacional más acelerado. Sin embargo, también se han producido cambios de calado a nivel nacional.

Así pues, en 2017, cuando Yamato Holdings, una prestigiosa compañía de mensajería, subió sus precios por primera vez en 27 años, la medida se reveló, como cabía esperar, polémica. No obstante, debido a la fuerte demanda y la escasez de conductores, Yamato explicó que, para pagar a sus empleados un salario justo y ganar dinero, tenía que dejar de ofrecer un servicio de mensajería de renombre mundial a precios mínimos. En la actualidad, la compañía afirma que la actitud de los consumidores ha cambiado: la mentalidad deflacionaria que rechazaba todo aumento de los precios ha sido sustituida por una aceptación de que la inflación se revela, en ocasiones, adecuada. Las firmas pueden, por fin, subir los precios para reflejar la calidad de sus bienes y servicios sin tener que disculparse ante los consumidores. Estas subidas ayudan a proteger sus márgenes y sustentan una tendencia de mejora de la rentabilidad.

Sin embargo, el envejecimiento y la disminución de la población continúan representando un obstáculo para un aumento pronunciado de la inflación. En consecuencia, el regreso a un entorno más inflacionista será un proceso progresivo y moderado. Las presiones inflacionarias seguirán revistiendo un cariz cíclico, y no prevemos que la inflación alcance el objetivo del 2% del Banco de Japón en un futuro próximo. No obstante, el mero hecho de dejar atrás una dinámica de deflación resulta sumamente elocuente y alentador.

¿Cómo está abordando Japón la contracción demográfica?

El envejecimiento de la población nipona está plenamente documentado. El mercado de trabajo se encuentra ya enormemente tensionado, y esta situación no hará sino agravarse con la continua contracción de la población en edad de trabajar. Esto supone un importante escollo para el crecimiento económico. Ahora bien, Japón se ha dado cuenta de que se está quedando sin mano de obra y ha comenzado a reaccionar para corregir la situación.

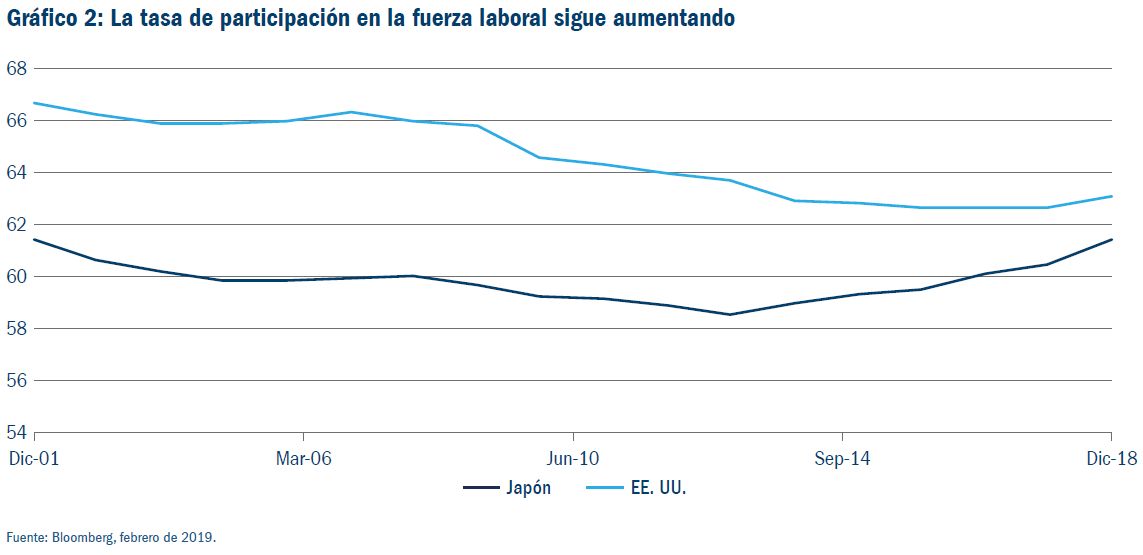

El país ha logrado con sumo éxito incorporar al mercado laboral a personas antes inactivas, sobre todo mujeres y personas mayores. La tasa de participación en la fuerza laboral sigue aumentando con celeridad, y con un dato del 61,4% a finales de 2018 está rápidamente acortando distancias con Estados Unidos, cuya cifra asciende al 63,2% (véase el gráfico 2). Por lo que respecta a las mujeres, la participación en la fuerza laboral nipona es ya más elevada que en Estados Unidos, gracias a las políticas gubernamentales destinadas específicamente a incrementar la tasa de participación femenina (estas medidas recibieron el nombre de «Womenomics»).

También se observan señales de que las actitudes tradicionalmente recelosas de Japón con respecto a la inmigración y los trabajadores extranjeros están cambiando. Las iniciativas turísticas del Gobierno nipón representan un indicador clave de esta transformación. En 2008, Japón fijó el aparentemente ambicioso objetivo de atraer a 20 millones de turistas extranjeros al año hasta 2020. Esta meta se alcanzó con cinco años de antelación,2 por lo que el Gobierno duplicó su objetivo a 40 millones de visitantes hasta 2020 y a 60 millones hasta 2030.

El turismo no solo constituye una positiva fuente de demanda de consumo importado, sino que además aumenta la exposición de la sociedad japonesa a las influencias extranjeras. En la actualidad, el Gobierno está comenzando a reformar las normas relativas a inmigración —las últimas medidas han facilitado la concesión de visados y han permitido a los trabajadores extranjeros traer a sus familias a Japón en determinadas circunstancias. Se trata de tendencias incipientes; hoy en día, los trabajadores extranjeros tan solo representan el 2% de la fuerza laboral total. No obstante, en 2017, los extranjeros representaron el 30% del crecimiento en el número de trabajadores en Japón.3 No debería menospreciarse la importancia de estos primeros pasos hacia una sociedad más abierta a la inmigración, ya que esta podría suponer un factor muy relevante para el rendimiento económico futuro del país asiático.

Pese a estos avances positivos, no anticipamos que el crecimiento de la fuerza laboral impulse el crecimiento económico de cara al futuro, dadas las características demográficas niponas, aun cuando la inmigración contrarrestara con creces el impacto de una menguante población en edad de trabajar. La productividad se convertirá en un factor determinante de la capacidad del país para catapultar el crecimiento de su economía. En este sentido, y hasta la fecha, la situación arroja luces y sombras. Los ámbitos de la economía más expuestos a la competencia mundial, notablemente las manufacturas, han exhibido un crecimiento de la productividad muy vigoroso desde la crisis financiera mundial, lo que ha permitido al sector mantener su competitividad a escala internacional. En cambio, en los sectores no manufactureros orientados a la economía nacional que no están expuestos a la competencia mundial, el crecimiento de la productividad ha descendido muy por debajo de otras economías importantes. Prevemos que la economía nacional basada en el sector servicios registrará las mejoras de productividad más significativas en el futuro, ya que la escasez de mano de obra y la inflación de costes obligarán a las compañías a mejorar su eficiencia si desean sobrevivir.

El universo corporativo japonés ha cambiado su manera de actuar

Ante los crecientes costes y el reto que plantea un mercado de trabajo en el que el desempleo casi ha desaparecido, las compañías japonesas han reaccionado introduciendo oportunos cambios de conducta. Tradicionalmente, las empresas niponas han tendido a invertir enormemente cuando la economía se situaba en fase de expansión, lo que se traducía en un perjudicial exceso de inversión en el punto álgido del ciclo, seguido de un desplome en la rentabilidad y un significativo aumento de las depreciaciones cuando el crecimiento daba un vuelco. No obstante, en la actualidad, observamos que las compañías están adoptando un enfoque mucho más comedido, en parte porque tratan a duras penas de conseguir la mano de obra necesaria para crecer. En consecuencia, sus inversiones están cada vez más enfocadas a la eficiencia, en lugar de al crecimiento de la capacidad. Las empresas están otorgando prioridad a la rentabilidad, en detrimento de una inoportuna expansión de las ventas. Esta asignación del capital más eficiente ayuda a proteger los márgenes y respalda los precios.

Este alejamiento de unos patrones de inversión sumamente procíclicos reviste importancia, ya que contribuirá a incrementar la resiliencia del sector corporativo durante periodos económicos bajistas y, por ende, reducirá su orientación al ciclo económico mundial. Constatamos este cambio de enfoque en la pronunciada caída del porcentaje de compañías japonesas con un resultado neto negativo y en el notorio descenso del número de filiales corporativas que generan pérdidas. Somos conscientes de que estas tendencias presentan, en parte, un carácter cíclico. Sin embargo, también consideramos que estos cambios ponen de relieve que las compañías están comenzando a especializarse en sus áreas más fuertes y están destinando la mano de obra a las actividades que generarán las rentabilidades más sólidas.

Aumento de los beneficios y los márgenes

Los márgenes empresariales están aumentando y la rentabilidad japonesa se sitúa en su nivel máximo histórico. Esto se debe, en parte, a los cambios de comportamiento en el mundo corporativo mencionados con anterioridad. También es el resultado de varios años de dolorosas reestructuraciones tras la crisis financiera mundial, ya que la fortaleza del yen y la competencia de bajo coste procedente de China obligaron a las compañías niponas a pasar a escalafones más elevados en la cadena de calidad y dar la espalda a negocios de escaso valor añadido. Cuando la Abenomics empezó a debilitar la moneda, los beneficios japoneses se dispararon.

El actual periodo de menor crecimiento mundial ha reforzado la persistente prudencia de los analistas en relación con la renta variable japonesa, debido a su exposición cíclica. No obstante, estamos convencidos de que las reformas descritas con anterioridad han incrementado la resiliencia del sector corporativo japonés. En efecto, durante la ralentización china de 2015-2016, la rentabilidad nipona solo descendió ligeramente, mientras que en el pasado se habría anticipado un desplome.

No cabe duda de que Japón sigue orientado al ciclo mundial, pero creemos que esto no tiene un efecto tan bajista como en el pasado, en parte porque las compañías niponas han aprendido las dolorosas lecciones de su tradicional sesgo hacia patrones de inversión sumamente procíclicos. En resumen, Japón está mejor posicionado hoy en día que durante ralentizaciones anteriores, aunque esto no se refleja en las valoraciones de la renta variable porque los inversores están ignorando los cambios desde las bases («bottom-up») adoptados por las empresas.

Las valoraciones vuelven a situarse en niveles mínimos

Pese a los cambios descritos, a finales de 2018 el mercado nipón volvió a situarse en mínimos históricos en términos de los ratios precio/beneficios (PER), que rondaban 12 veces.4 La ingente ola de ventas por parte de los inversores extranjeros puso en evidencia la desconfianza en las mejoras que se han adoptado en los últimos años.

Si se compara Japón con otros mercados, durante la década de 1990 el mercado nipón cotizó con una significativa prima de valoración respecto al resto del mundo. No obstante, el mercado sufrió una notoria caída, y en 2012 ya no ofrecía tal prima. Desde entonces, mientras que otros mercados importantes han experimentado un aumento de sus múltiplos de valoración, el mercado de Japón ha mantenido su trayectoria descendente, pese al vigoroso crecimiento de los beneficios corporativos.

En este contexto, consideramos que Japón exhibe una atractiva valoración. La caída del mercado significa que, en el futuro, cuando los beneficios reanuden su avance, la renta variable nipona ya no tendrá que lidiar con una tendencia bajista a largo plazo y los precios de las acciones podrían aumentar de manera proporcional. Conforme se disipan los obstáculos cíclicos mundiales, creemos que el entorno de reducidas valoraciones del mercado y un sector corporativo más robusto allanarán el camino para que el mercado coseche sólidas ganancias.

Posicionado para sacar partido de la reflación

Japón se vio muy perjudicado durante el colapso deflacionario que siguió al hundimiento de Leman Brothers. La feroz competencia de China y el fortalecimiento del yen obligaron a las compañías a acometer procesos de reestructuración y abandonar las actividades de escaso valor añadido. Esto ha dado sus frutos. Desde 2013-2014, la cuota de Japón en el total de exportaciones mundiales se ha estabilizado. A pesar de los problemas estructurales a escala interna, los fabricantes japoneses han incrementado su competitividad a escala internacional y se han centrado en mayor medida en la producción de elevado valor añadido.

Además, el comportamiento de las compañías niponas nacionales también está cambiando. El sector servicios ha atravesado dificultades por la irrisoria productividad registrada durante muchos años, ya que el entorno de deflación alentó la inversión en exceso en personal. La escasez de mano de obra y los precios al alza están ahora modificando la forma en que estas empresas hacen negocios. Las firmas están prestando más atención a la eficiencia y la productividad, y los márgenes están incrementándose de forma paulatina.

No obstante, los inversores internacionales están soslayando los grandes avances que el mundo corporativo nipón ha realizado en los últimos años, y las valoraciones han vuelto a situarse en mínimos a largo plazo. Aunque existe incertidumbre a corto plazo, conforme la economía mundial atraviesa un periodo de bajo crecimiento, estamos convencidos de que la renta variable japonesa cuenta con valoraciones muy atractivas y está posicionada para beneficiarse de un repunte en la actividad mundial más de lo que los inversores creen.

Alex Lee, Gestor de carteras, Renta Variable

1 Nikkei Asian Review, 21 de diciembre de 2018, «Foreigners dump most Japanese shares since Black Monday».

2 Japan Times, «Visitors to Japan surge to record 19.73 million», enero de 2016.

3 Ministerio de Justicia de Japón.

4 Bloomberg, marzo de 2019.

Información importante: Para uso exclusivo de inversores profesionales; no destinado a inversores privados. Las rentabilidades pasadas no son indicativas de los resultados futuros. El valor de las inversiones y de los ingresos no está garantizado y puede tanto aumentar como disminuir; dicho valor puede verse afectado por las fluctuaciones de los tipos de cambio. Esto significa que un inversor podría no recuperar el importe invertido. El presente documento tiene carácter meramente informativo y no debe considerarse como una oferta o una invitación para realizar una oferta de compra o venta de cualquier título u otro instrumento financiero, ni para prestar asesoramiento o servicios de inversión. El presente documento tiene

carácter meramente informativo y no debe considerarse como una oferta o una invitación para realizar una oferta de compra o venta de cualquier título u otro instrumento financiero, ni para prestar asesoramiento o servicios de inversión. El análisis incluido en este documento ha sido elaborado por Columbia Threadneedle Investments para sus propias actividades de gestión de inversiones, puede haber servido de base para la toma de decisiones antes de su publicación y su disponibilidad tiene carácter accesorio. Todas las opiniones formuladas en el presente documento son válidas en la fecha de publicación, pueden sufrir cambios sin previo aviso y no deben ser consideradas como asesoramiento de inversión. La información obtenida de

fuentes externas se estima fidedigna, si bien su precisión o integridad no pueden garantizarse. La referencia a acciones o bonos específicos no debe interpretarse como recomendación de negociación. Columbia Threadneedle Investments no presta asesoramiento de inversión de ningún tipo. Si tiene alguna duda acerca de la idoneidad de cualquier inversión, consulte a su asesor financiero. Este material incluye declaraciones sobre perspectivas futuras, incluidas previsiones de las condiciones financieras y económicas futuras. Ni Columbia Threadneedle Investments ni sus consejeros, directivos o empleados ofrecen garantía alguna de que dichas declaraciones sobre perspectivas futuras vayan a resultar acertadas. Publicado por Threadneedle

Asset Management Limited («TAML»). Registrada en Inglaterra y Gales con el número 573204, Cannon Place, 78 Cannon Street, Londres EC4N 6AG, Reino Unido. Autorizada y regulada en el Reino Unido por la Autoridad de Conducta Financiera (FCA). Para distribuidores: Este documento ha sido concebido para ofrecer a los distribuidores información sobre los productos y servicios del Grupo y no está destinado a su posterior divulgación. Para clientes institucionales: La información contenida en este documento no constituye asesoramiento financiero alguno, y está dirigida exclusivamente a personas con el conocimiento adecuado en materia de inversión, que satisfagan los criterios normativos para ser considerados Clientes Profesionales

o Contrapartes de Comercialización; ninguna otra persona deberá actuar sobre la base de esta información. Columbia Threadneedle Investments es el nombre comercial en todo el mundo del grupo de sociedades Columbia y Threadneedle. columbiathreadneedle.com Publicado en marzo de 2019 | Válido hasta junio de 2019 | J29176 | 2464815