Pausa para reflexionar - Actualización mensual sobre la asignación de activos

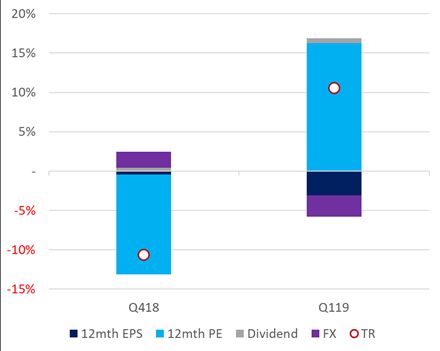

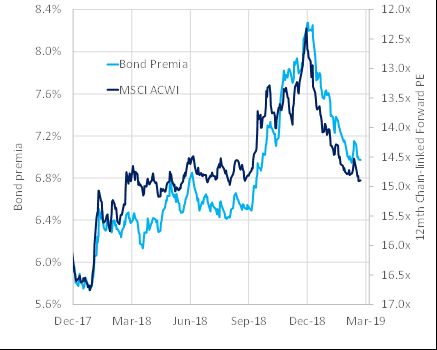

Los precios de los activos financieros son fascinantes. Incorporan muchísima información sobre lo que la gente (o, al menos, la gente con acceso a capital) piensa acerca del futuro. No obstante, también presentan bastante volatilidad, y toda tentativa de desligar las señales del ruido podría constituir una ardua tarea. Una manera adecuada de separar las señales del ruido podría ser comparando (a través de un proceso de referencias cruzadas) la evolución de los precios en diferentes mercados. Mediante la triangulación de los movimientos de los precios en los mercados financieros, podemos examinar los catalizadores del extraordinario desplome en los precios de los activos de riesgo acontecido en el cuarto trimestre de 2018, así como del repunte, igual de extraordinario, registrado en el primer trimestre de este año. Si desglosamos las rentabilidades en sus diferentes componentes (beneficios previstos, divisas, dividendos y valoración), observamos que las fluctuaciones en los mercados de renta variable se vieron impulsadas por las oscilaciones en las valoraciones, y no por los cambios en las expectativas de beneficios (véase el gráfico 1). Además, estos movimientos coincidieron sustancialmente con las fluctuaciones en las valoraciones de otros activos de riesgo (véase el gráfico 2).

Gráfico 1: Datos del índice MSCI All-Country World Equity

Fuente: Columbia Threadneedle Investments, a 22 de marzo de 2019. El gráfico muestra el desglose de la rentabilidad del índice MSCI All-Country World Equity procedente de dividendos, divisas (base GBP), cambios en los beneficios previstos y cambios en el ratio PER (precio/beneficio) previsto en el 4T y el 1T de 2019.

Gráfico 2: Primas de los bonos y ratio/beneficio previsto del índice MSCI ACWI

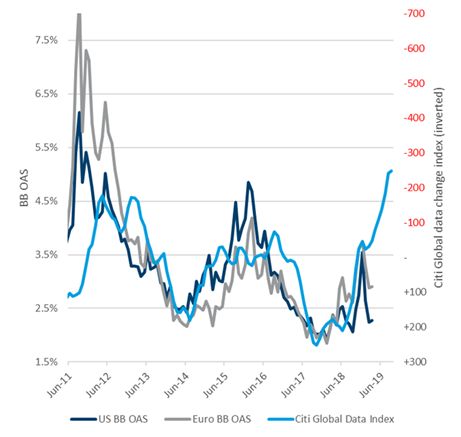

Desde finales de septiembre de 2018, los datos de beneficios empresariales y las cifras económicas a escala mundial han experimentado un notable deterioro. Asimismo, las perspectivas de crecimiento formuladas por las cúpulas directivas de las compañías, los analistas y los macroeconomistas resultan más deslucidas en la actualidad que en años precedentes. No obstante, cabe resaltar que, desde que los activos de riesgo comenzaron a repuntar en los primeros compases del año, los datos han proseguido su caída (véase el gráfico 3). En estos momentos, las primas de riesgo se sitúan en niveles similares a los observados el pasado verano, mientras que las cifras económicas y los datos de beneficios actuales y prospectivos resultan menos halagüeños.

Pese a este declive de los datos, el repunte no parece difícil de comprender. La Reserva Federal estadounidense dio un vuelco a su postura y pasó de las subidas constantes a la «pausa paciente» a principios de enero, tan solo dos semanas después de elevar los tipos de interés. Este giro hacia la paciencia se enmarca en un contexto en el que se conjugan unos datos más endebles de las encuestas económicas nacionales, unos deslucidos indicadores económicos internacionales, unas condiciones financieras cada vez más estrictas (habida cuenta del rápido crecimiento de los costes de financiación) y la espiral bajista en la que se vieron sumidos los precios de la renta variable. La eliminación del sesgo restrictivo representa un importante acontecimiento que los mercados no pueden ni deben ignorar.

Gráfico 3: Índice de datos mundiales de Citi (a 6 meses) frente a los diferenciales entre los rendimientos de los títulos de deuda corporativa BB europeos y estadounidenses y los títulos de deuda pública

Sin embargo, gran parte del trabajo de un gestor de carteras radica en sopesar las opiniones de otros (incorporadas en los precios de los mercados financieros) con respecto a sus propios puntos de vista sobre la posible evolución del mundo (economía, política, rentabilidad empresarial).

En los primeros compases del año, para apostar por los activos de riesgo, necesitábamos asegurarnos de que la economía mundial no se había quedado desamparada, sin apoyo. Nuestros análisis de una economía en proceso de ralentización y unas menores perspectivas de crecimiento de los beneficios descartaron esta posibilidad y, en consecuencia, en las carteras de asignación de activos aumentamos nuestras exposiciones a la renta variable de los mercados emergentes asiáticos, la renta variable japonesa y los bonos corporativos de alto rendimiento.

Hoy en día, para apostar por los activos de riesgo, necesitamos un análisis que nos señale que la recuperación de los datos económicos mundiales está a la vuelta de la esquina, y que una política monetaria más favorable y una actitud más optimista en cuanto a las negociaciones comerciales respaldarán las valoraciones de los activos de riesgo. En realidad, la posibilidad de tal análisis resulta bastante creíble, pero al igual que la Reserva Federal rotó hacia una actitud de paciencia, nosotros también hemos hecho lo propio en las últimas semanas, al rebajar el riesgo en las carteras de asignación de activos dinámica por medio de reducciones en una variedad de asignaciones a renta variable regional.

Pese a este ejercicio de prudencia, seguimos contando con exposición a los activos con sensibilidad a la coyuntura económica. Conforme aumenta nuestra confianza en la recuperación de los datos económicos mundiales y las cifras de los beneficios empresariales, prevemos recobrar nuestra exposición a los activos de riesgo, aunque, por ahora, la política prudente nos indica que debemos hacer una pausa para reflexionar.

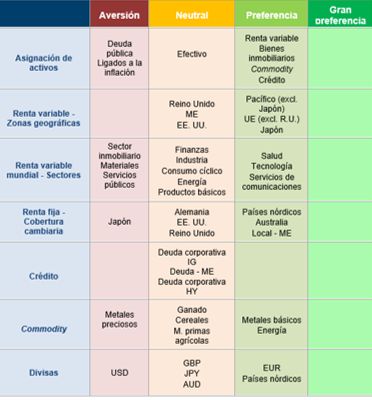

Instantánea de la asignación de activos:

Fuente: Columbia Threadneedle Investments, a 25 de marzo de 2019.

Important information: For investment professionals only, not to be relied upon by private investors. Past performance is not a guide to future performance. The value of investments and any income is not guaranteed and can go down as well as up and may be affected by exchange rate fluctuations. This means that an investor may not get back the amount invested. Your capital is at risk. This material is for information only and does not constitute an offer or solicitation of an order to buy or sell any securities or other financial instruments, or to provide investment advice or services. The mention of any specific shares or bonds should not be taken as a recommendation to deal. The analysis included in this document has been produced by Columbia Threadneedle Investments for its own investment management activities, may have been acted upon prior to publication and is made available here incidentally. Any opinions expressed are made as at the date of publication but are subject to change without notice and should not be seen as investment advice. Information obtained from external sources is believed to be reliable but its accuracy or completeness cannot be guaranteed. This material includes forward-looking statements, including projections of future economic and financial conditions. None of Columbia Threadneedle Investments, its directors, officers or employees make any representation, warranty, guarantee or other assurance that any of these forward looking statements will prove to be accurate. Columbia Threandeedle Investments is the global brand of the Columbia and Threadneedle group of companies. columbiathreadneedle.com