¿Cuándo una burbuja tecnológica no es una burbuja tecnológica?

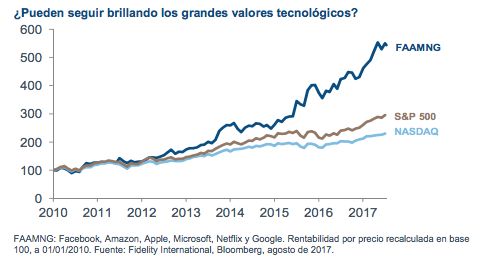

Este ciclo es difícil de comprender. Las acciones de Facebook, Amazon, Apple, Netflix, Microsoft y Google han registrado sólidas ganancias durante el último año y, juntas, suponen casi la mitad de la rentabilidad total del S&P 500 a pesar de representar apenas el 15% de la capitalización de este mercado. ¿Estamos ante un mercado alcista o una burbuja?

La historia no siempre rima

Reza el dicho que la historia no se repite, pero sí rima. Sin embargo, la excepcional revalorización de los valores tecnológicos estadounidenses difiere bastante de la burbuja de finales de la década de 1990, cuando las empresas de comunicación y telecomunicaciones se pusieron a la cabeza del mercado empujadas por una oleada de salidas a bolsa con precios inflados.

No se trata ni mucho menos de un fenómeno mundial: las bolsas europeas, sin ir más lejos, están dominadas por empresas de la “vieja economía”, como petroleras, tabaqueras, farmacéuticas y bancos. Además, la inversión empresarial actual palidece comparada con el boom de la década de los 90, que giraba en torno a las infraestructuras físicas en la misma medida que el software, y creó las infraestructuras de telecomunicaciones modernas necesarias para prestar servicios de Internet (a pesar de que una gran cantidad de capitales especulativos se evaporaron).

Una y no más, santo Tomás

Si el último boom de la tecnología no nos ofrece una analogía útil para lo que está pasando, tenemos que buscar explicaciones en otra parte.

En su última carta a inversores, titulada There They Go Again… Again, el afamado inversor Howard Marks hace sonar la alarma sobre los elevados precios de los activos en todo el espectro, desde las acciones hasta los bonos de alto rendimiento y la deuda de los mercados emergentes. En ella, describe un entorno donde “las conductas de riesgo son habituales”.

Estoy de acuerdo en que el efecto del comportamiento de los actores del mercado encaja con la visión de Marks, pero creo que hemos alcanzado este punto del ciclo en los precios de los activos prácticamente sin el optimismo o la actitud de búsqueda del riesgo sobre la que Marks alerta.

De hecho, creo que los motivos de los inversores podrían ser más bien los opuestos: escaldados todavía por la crisis financiera, desean fervientemente evitar las pérdidas de capital, incluso a corto plazo, y necesitan rentabilidades estables de ese capital.

Este comportamiento de rechazo al riesgo ha elevado los precios de los activos hasta niveles alarmantes. Allí donde fluye el capital, se producen las lógicas revalorizaciones. Así pues, los precios de activos aparentemente seguros y estables se han disparado, lo que significa que quienes poseen activos con vistas al largo plazo se enfrentan a un mercado realmente difícil donde la seguridad nunca antes había tenido tanto riesgo.

Nuevos últimos compradores

Si estoy en lo cierto y los mercados han subido a causa de un exceso de prudencia, entonces ¿de dónde salen los últimos compradores? Por citar a otro gurú de la inversión, Warren Buffet dice: “Lo que hacen los sensatos al principio, los insensatos lo hacen al final”. Es habitual que las fases de auge en los precios de los activos terminen atrayendo a los inversores que al principio eran escépticos.

Pero esta vez no son los escépticos lo que están subiéndose al carro y empujando cada vez más al alza los precios. Más importante aún es el auge de los nuevos vehículos no discrecionales, como los fondos pasivos, los fondos cotizados y las estrategias cuantitativas. De nuevo, merece la pena recordar que estas decisiones de asignación de activos generalmente no se basan en una actitud de tolerancia al riesgo, sino que representan un deseo de tener un acceso barato al mercado, nada más.

La mentalidad conservadora de los inversores también se refleja en el crecimiento de las estrategias de baja volatilidad. Su objetivo es conseguir rentabilidades absolutas moderadas mediante la inversión en activos de baja volatilidad, reduciendo así el riesgo de sufrir pérdidas de capital. Sin embargo, cuando los inversores entran en masa en activos concretos durante periodos prolongados, la volatilidad que registran esos activos desciende, ya que las pérdidas de valor se reducen por las persistentes compras.

Lo que parece estar ocurriendo en estos momentos es que las entradas continuas en los colosos tecnológicos estadounidenses están alimentando un ciclo que se perpetúa a sí mismo. A este respecto, cabe destacar que estos valores tienen una volatilidad realizada menor que los valores de consumo básico o de servicios públicos. Este hecho habrá estimulado la demanda de las estrategias cuantitativas de volatilidad mínima y los fondos cotizados, así como de las estrategias pasivas basadas en la capitalización bursátil.

Entender lo anterior ayuda a explicar no solo la evolución de los grandes valores tecnológicos en EE.UU., sino también por qué se han mantenido las estructuras dominantes de capitalización bursátil en otros mercados.

¿Demasiado riesgo en la seguridad?

Es indudable que los inversores harían bien en tomar nota de las advertencias lanzadas por Marks sobre los precios de muchos activos. Podría ser verdad, como él mismo señala, que los inversores de estilo value suelen hacer sonar la alarma pronto, pero existen ciertamente suficientes ejemplos de asignaciones orientadas hacia los activos de mayor riesgo (y de activos de mayor riesgo que pasan a ser inversiones generalizadas) como para tomarnos una tregua.

No obstante, creo que es importante tener en cuenta la psicología dominante entre los inversores (las motivaciones de los actores relevantes) a la hora de evaluar las ganancias conseguidas durante los últimos años. A diferencia de la burbuja anterior, la búsqueda generalizada de la seguridad y la aversión a las pérdidas de capital son los factores que están alimentando los avances de los gigantes tecnológicos estadounidenses en bolsa.

Eso me lleva a extraer conclusiones muy diferentes sobre dónde residen los riesgos de sufrir pérdidas de capital sustanciales si realmente nos estamos aproximando al final del mercado alcista posterior a la crisis financiera.

Podría ocurrir que los valores que no resultan atractivos para aquellos que sienten una fuerte aversión a las pérdidas de capital terminen siendo, paradójicamente, los que mejor aguanten. En otras palabras: si el precio por evitar la volatilidad es elevado, podrían obtenerse réditos económicos asumiendo la volatilidad que otros rechazan.

Información importante

Este documento es para uso exclusivo de inversores profesionales y no está permitida su distribución a inversores particulares. La presente información no está dirigida a personas residentes en los Estados Unidos. Las rentabilidades pasadas no son garantía de rentabilidades futuras. El valor de un fondo y de cualquier ganancia derivada de él puede bajar o subir. Por lo tanto, puede no recuperar su inversión inicial. El uso de instrumentos financieros derivados puede incrementar los beneficios o pérdidas del fondo. Si su fondo invierte en mercados extranjeros, las variaciones en los tipos de cambio pueden afectar al valor de su inversión. Fidelity/FIL es FIL Limited y sus respectivas subsidiarias y compañías afiliadas. Las referencias a determinados valores no deben interpretarse como una recomendación de compra o venta de los mismos. Fidelity Funds, Fidelity Funds II, Fidelity Active Strategy Fund y Fidelity Alpha Funds son sociedades de inversión colectiva de capital variable constituidas en Luxemburgo. Las entidades distribuidora y depositaria de Fidelity Funds, Fidelity Funds II, Fidelity Active Strategy Fund y Fidelity Alpha Funds son, respectivamente, FIL (Luxembourg), S.A. y Brown Brothers Harriman (Luxembourg) S.C.A. Fidelity Institutional Liquidity Fund Plc es una sociedad de inversión colectiva de capital variable constituida de acuerdo a las Leyes de Irlanda. El depositario de la sociedad es J.P. Morgan Bank (Ireland) plc. Fidelity Funds, Fidelity Funds II, Fidelity Active Strategy Fund, Fidelity Alpha Funds y Fidelity Institutional Liquidity Fund están inscritas para su comercialización en España en el Registro de Organismos Extranjeros de Inversión Colectiva de la Comisión Nacional del Mercado de Valores (CNMV) con los números 124, 317, 649, 1298 y 403 respectivamente, donde puede obtenerse información detallada sobre sus entidades comercializadoras en España. Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas registradas de FIL Limited. Emitido por FIL (Luxembourg), S.A. CSS2288