Entrevista a Alexandra Hartman, gestora del FF Euro Blue Chip Fund

¿Qué factores han influido en los mercados europeos?

Durante la segunda parte del año pasado observamos un cambio importante en el discurso del mercado. Pasamos de un entorno en el que los inversores esperaban un estancamiento permanente y tipos “más bajos durante más tiempo” a otro en el que se preveía un aumento de la inflación y los tipos de interés.

Este cambio se vio acelerado por la victoria electoral de Trump. Este cambio tuvo una serie de consecuencias importantes en las bolsas. En primer lugar, vimos cómo los valores cíclicos superaban ampliamente a los defensivos y cómo la baja calidad se imponía a la alta calidad a medida que el mercado se volvía más optimista. En segundo lugar, las acciones de crecimiento se comportaron mucho peor que las infravaloradas, ya que el mercado buscó el riesgo y estaba menos dispuesto a pagar una prima por el crecimiento fiable. Por último, las correlaciones sectoriales se hundieron, ya que las áreas que se consideraban beneficiarias de la inflación y los estímulos presupuestarios subieron con fuerza (p. ej. servicios financieros y materiales), mientras que los sectores con consideración “cercana” a los bonos descendieron con fuerza. Dentro de los propios sectores, la dispersión entre los valores se hundió, ya que el mercado no diferenciaba entre alta y baja calidad.

Ninguno de estos efectos fue positivo para mi enfoque, caracterizado por una selección de valores ascendente centrada en empresas que pueden ofrecer crecimiento “orgánico”, independiente del entorno macroeconómico.

¿Has realizado muchos cambios en la cartera recientemente?

Varias de mis ideas de mayor convicción se situaron a la cola del mercado durante la segunda mitad de 2016 por motivos que cabe atribuir al sentimiento y a las noticias macroeconómicas. En la mayoría de los casos, la tesis de inversión no cambió y creo que ahora es el peor momento para hacer cambios.

Lo que he hecho ha sido concentrar la cartera en ideas donde tengo una convicción elevada y que creo que han caído de forma injustificada debido al sentimiento del mercado y no por los fundamentales. Ha habido ventas en valores cuyos fundamentales se han deteriorado, como BT, y también en valores que se han comportado bien y ahora están caros, como Kering.

Resulta alentador ver que este enfoque está empezando a obtener recompensa, ya que varias de mis posiciones han rebotado con fuerza a medida que el mercado ha comenzado a fijarse de nuevo en los fundamentales.

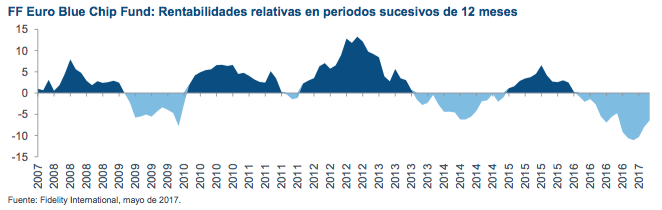

¿Cómo se ha comportado el fondo?

La segunda mitad del año fue difícil desde un punto de vista relativo, pero ahora puedo decir que la situación ha empezado a cambiar. En lo que llevamos de 2017, el sesgo de crecimiento del fondo ha sido favorable para sus resultados. La selección de valores en telecomunicaciones ha sido positiva, destacando la contribución de Cellnex. El posicionamiento en el sector industrial también ha funcionado bien, y tanto la sobreponderación en esta área como la selección de valores han contribuido positivamente. El mejor valor del sector ha sido Vinci, el grupo francés de construcción y concesiones, que subió después de que Macron se impusiera en las elecciones francesas. Un área que destacó por sus malos resultados fue la selección de valores en atención sanitaria, donde Shire tiró a la baja de la cartera. Sin embargo, este hecho se compensó con el efecto positivo de la sobreponderación en el sector.

¿Cómo está posicionada la cartera?

Las sobreponderaciones más importantes están en industria, TI y atención sanitaria, mientras que mantengo la cautela en materiales, consumo discrecional y consumo básico. Busco empresas que puedan registrar crecimiento orgánico. Las oportunidades deben encajar en una de estas tres categorías: crecimiento a partir de restructuraciones, multiplicadores de crecimiento y crecimiento estructural.

En el sector industrial, las posiciones generalmente pertenecen a la categoría de crecimiento a partir de reestructuraciones, como Philips, Siemens y Leonardo. En otras áreas del sector tengo en cartera modelos de negocio de calidad más defensivos, como el grupo editorial RELX, que se caracteriza por unos ingresos muy defensivos en sectores como la abogacía, la educación y los seguros.

El sector de TI ofrece varias oportunidades desde una perspectiva fundamental que reúnen mis criterios de crecimiento orgánico. Algunos ejemplos son SAP, Amadeus IT y Dassault. Estas empresas tienen posiciones de mercado sólidas y productos atractivos que se suelen pagar mediante suscripción y son, por lo tanto, menos cíclicos de lo que cabría esperar para una empresa de TI. SAP, por ejemplo, está dando los primeros pasos de un nuevo gran ciclo de producto (S4/HANA) que nuestro trabajo de análisis sugiere que tiene mucho potencial.

El sector sanitario es el más atractivo dentro de los defensivos, ya que ha sufrido presiones derivadas de las noticias negativas procedentes de EE.UU. en torno a los precios de los medicamentos. Esto ha creado oportunidades para comprar negocios con crecimiento estructural a largo plazo a valoraciones atractivas, como FMC y Roche.

La sobreponderación en consumo discrecional se debe a la falta de exposición a automóviles: las ventas están a punto de tocar techo en Europa en estos momentos y en EE.UU. ya lo han hecho. El sector se enfrenta a los retos estructurales derivados de los vehículos eléctricos y autónomos, dos tendencias que demandan más inversiones, pero no está claro quiénes serán los ganadores. También hemos reducido la exposición a los productos de lujo en fechas recientes, tras un periodo de buen comportamiento, y ahora solo tenemos en cartera a Inditex en esta área.

¿Cuáles son tus perspectivas para las bolsas de la zona euro?

Espero que el mercado se tome una pausa. Hemos asistido al movimiento reflacionista propiciado por Trump y los indicadores macroeconómicos adelantados han tocado techo. Tras un 2016 marcado por las salidas masivas de capitales de la bolsa europea, la situación se ha revertido en parte en lo que llevamos de año. Sin embargo, todavía hay recorrido y el sentimiento hacia la región sigue siendo positivo ahora que gran parte del riesgo político ha quedado atrás. Las valoraciones del mercado europeo siguen siendo atractivas frente a otros mercados desarrollados y los bonos corporativos, pero no están baratas en términos absolutos. Por lo tanto, necesitamos ver nuevas revisiones al alza de los beneficios. En este entorno, espero que un enfoque ascendente y el énfasis en las empresas que puedan crecer orgánicamente se vean recompensados.

Información importante

Este documento es para uso exclusivo de inversores profesionales y no está permitida su distribución a inversores particulares. La presente información no está dirigida a personas residentes en los Estados Unidos. Las rentabilidades pasadas no son garantía de rentabilidades futuras. El valor de un fondo y de cualquier ganancia derivada de él puede bajar o subir. Por lo tanto, puede no recuperar su inversión inicial. El uso de instrumentos financieros derivados puede incrementar los beneficios o pérdidas del fondo. Si su fondo invierte en mercados extranjeros, las variaciones en los tipos de cambio pueden afectar al valor de su inversión. Fidelity/FIL es FIL Limited y sus respectivas subsidiarias y compañías afiliadas. Las referencias a determinados valores no deben interpretarse como una recomendación de compra o venta de los mismos. Fidelity Funds, Fidelity Funds II, Fidelity Active Strategy Fund y Fidelity Alpha Funds son sociedades de inversión colectiva de capital variable constituidas en Luxemburgo. Las entidades distribuidora y depositaria de Fidelity Funds, Fidelity Funds II, Fidelity Active Strategy Fund y Fidelity Alpha Funds son, respectivamente, FIL (Luxembourg), S.A. y Brown Brothers Harriman (Luxembourg) S.C.A. Fidelity Institutional Liquidity Fund Plc es una sociedad de inversión colectiva de capital variable constituida de acuerdo a las Leyes de Irlanda. El depositario de la sociedad es J.P. Morgan Bank (Ireland) plc. Fidelity Funds, Fidelity Funds II, Fidelity Active Strategy Fund, Fidelity Alpha Funds y Fidelity Institutional Liquidity Fund están inscritas para su comercialización en España en el Registro de Organismos Extranjeros de Inversión Colectiva de la Comisión Nacional del Mercado de Valores (CNMV) con los números 124, 317, 649, 1298 y 403 respectivamente, donde puede obtenerse información detallada sobre sus entidades comercializadoras en España. Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas registradas de FIL Limited. Emitido por FIL (Luxembourg), S.A. CSS2276