Análisis sobre la renta fija europea de alta calidad crediticia

Os traemos en este post la visión de Dave Simner , gestor de fondos de la gama de renta fija europea de alta calidad crediticia de Fidelity, sobre este activo después del Brexit y ante los diversos programas del BCE. Podéis ampliar la información consultando aquí su análisis completo, donde incide en dos cuestiones que son relevantes para su estilo de gestión y su asignación de activos de cara al resto del año. Os dejamos con su perspectiva:

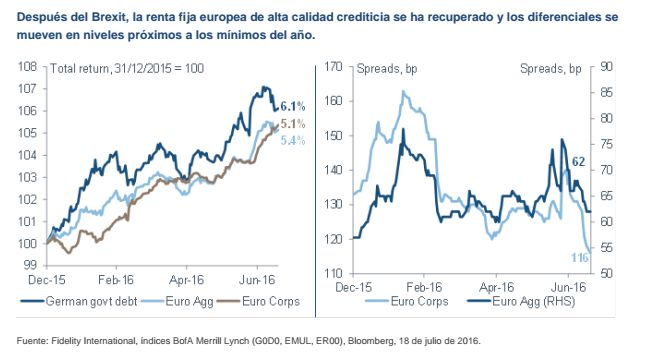

"Tras conocerse el Bréxit, los diferenciales se ampliaron al principio, pero los inversores que tenían liquidez pusieron el dinero a trabajar, los bonos no se podían conseguir en volúmenes importantes y los diferenciales volvieron a estrecharse de forma acelerada"

El BCE sigue apoyando

Conviene recordar que actualmente el BCE mantiene tres

programas principales: las compras de deuda pública, las compras

de bonos de empresas no financieras (CSPP) y las operaciones de

refinanciación a largo plazo (TLTRO). Desde el lanzamiento del

CSPP el mes pasado, Draghi ha demostrado que va en serio. En

total, se han comprado 458 emisiones, lo que equivale a un ritmo

mensual de alrededor de 8.500 millones de euros que debería

seguir sosteniendo los diferenciales. Las compras han sido

bastante generalizadas y en diferentes niveles de calificación,

curvas, sectores y emisores.

Contextualizando, el BCE ha comprado títulos que estaban “de

actualidad”, como VW, Glencore y EDF, ha asumido riesgo crediticio

comprando una serie de títulos con calificaciones BBB bajas (RWE,

Metro, EDP, Renault) y ha entrado en emisores de alto rendimiento

(Telecom Italia, Lufthansa) y empresas estadounidenses, británicas

y suizas. Su compra más popular ha sido Deutsche Bahn (que

comentamos más adelante), cuyos bonos están entre los más negativos.

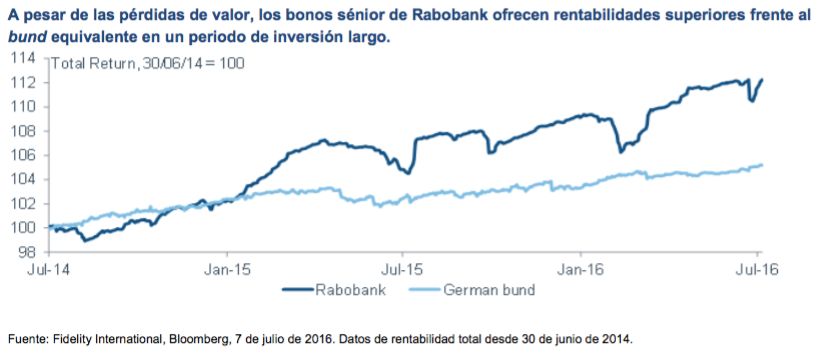

Énfasis en las rentabilidades en periodos de inversión largos

Aparte del Brexit, durante los últimos 18 meses los bonos corporativos europeos han sufrido otras tres pérdidas de valor, con los bonos de beta más alta —generalmente títulos subordinados y crossover— como principales damnificados. El gráfico que figura debajo muestra la rentabilidad total de un bono subordinado que hemos mantenido desde mediados de 2014, para dar una idea de la volatilidad que puede sufrirse.

La línea azul oscuro muestra cuatro periodos en los que la

rentabilidad total se hundió y después rebotó. Manteniendo la

compostura y aguantando durante este periodo, hemos conseguido una

rentabilidad superior del 7%

frente a los bunds subyacentes.

Centrarse en periodos de inversión más largos y desarrollar un alto grado de convicción es una estrategia atractiva para este tipo de entorno. De hecho, vamos a intentar aprovechar los picos de volatilidad, donde vemos caídas de los precios relativamente grandes, para reforzar esos títulos que conocemos bien y con los que estamos cómodos".

Dirigido exclusivamente a profesionales de la inversión. No debe ser tomado como referencia por inversores particulares