Análisis técnico: "La desaceleración cíclica debería ser una buena oportunidad de compra"

PERSPECTIVAS ACTUALES DEL MERCADO

"Se aprecian cada vez más señales de desaceleración cíclica Aunque no es probable que tengamos un verano de "vender en mayo y salir del mercado" en toda regla, se están acumulando suficientes señales de debilidad interna como para sugerir que habrá una corrección durante los próximos meses. El índice compuesto del ciclo sugiere otro tanto: una fase de debilidad ahora, seguida de una tendencia alcista continuada después. Sería, pues, una desaceleración cíclica antes que estructural, seguida de un lento movimiento al alza.

Aunque obviamente los anuncios macroeconómicos sorpresivos podrían

provocar subidas acusadas, el mercado y los indicadores técnicos no

descuentan esta posibilidad actualmente. La buena noticia es

que dicha desaceleración inminente probablemente sea

temporal y los mercados deberían al menos recuperar el

terreno perdido y tal vez cerrar el año en niveles superiores. Una

corrección provocada por una desaceleración cíclica sería una buena

oportunidad de compra.

El crecimiento del BPA sigue sin cumplir las

expectativas

Se están produciendo infinidad de revisiones a la baja de los

beneficios, lo que sugiere que el

crecimiento podría

no ser tan sólido como se preveía o que simplemente

es demasiado pronto. Lo que podemos ver es que las valoraciones

históricas basadas en los PER históricos son ligeramente altas,

mientras que los PER previstos han regresado a sus medias a largo

plazo.

Uno de los riesgos principales de las acciones durante el

próximo año es que registren un comportamiento plano o desciendan

porque no se alcancen las previsiones de crecimiento del BPA de dos

dígitos que apunta el consenso de los analistas.

Ahora que las acciones han visto revisadas al alza sus valoraciones y que los PER más altos oscilan entre razonables y caros, las posibles expansiones de los múltiplos serán mínimas. La percepción táctica vuelva a ser alcista, pero la visión a largo plazo no se acerca en absoluto a los máximos anteriores.

La inversión orientada a la percepción de rentas será una buena estrategia de diversificación

Aunque se espera que los tipos de interés a largo plazo suban gradualmente durante los próximos dos años a medida que la economía vaya mejorando, el ritmo de subida probablemente no sea tan rápido como muchos esperan.

Este año sería deseable un enfoque más diversificado de la asignación de activos y, para ello, se podrían sumar estrategias orientadas al crecimiento de los dividendos y a la rentabilidad por dividendo a las posiciones que buscan la revalorización del capital.

Por sectores, el posicionamiento va a seguir siendo complicado durante un futuro próximo, ya que los inversores —incluidos muchos fondos de inversión libre e inversores long-only— iguen moviéndose en zigzag tomando y deshaciendo posiciones de uno a tres meses de duración en busca de respuestas que siguen siendo esquivas.

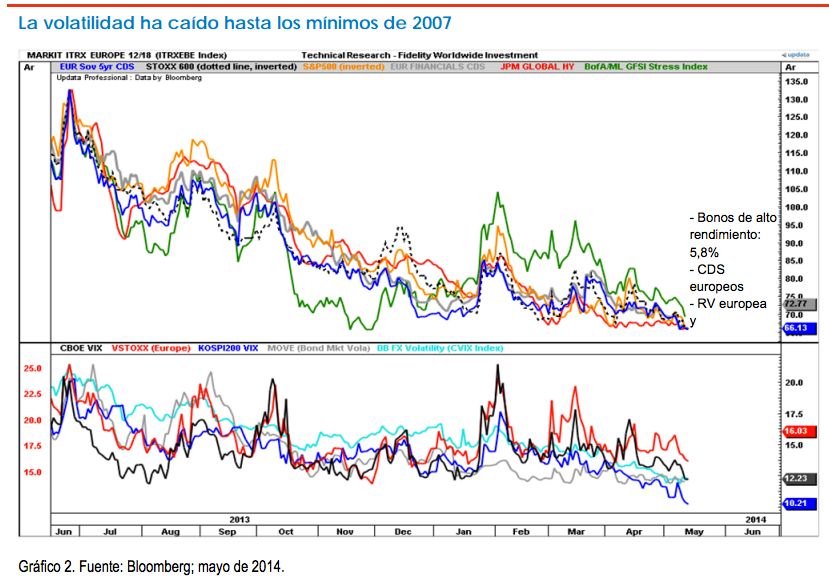

La volatilidad general es baja y comparable a los niveles de 2007. En el gráfico que figura bajo este párrafo se señalan algunos ejemplos notables (parte inmediatamente superior): bonos de alto rendimiento mundiales (línea roja), CDS europeos (línea gris), RV europea (invertido) (línea negra de puntos) y RV estadounidense (invertido) (línea naranja). Históricamente, la volatilidad ha sido baja en periodos entre cinco y siete años.

Por lo tanto, y dado que llevamos unos 18 meses en el periodo actual de volatilidad baja, podríamos tener un periodo aún más prolongado de volatilidad baja en los mercados, al menos durante los próximos años. No obstante, el índice de volatilidad implícita US VIX, que se encuentra actualmente por debajo de 12, se mueve en la parte más baja de su horquilla, aunque su sesgo indica que se mantendrá dentro de la tendencia general a la baja.

¿Y en Europa?

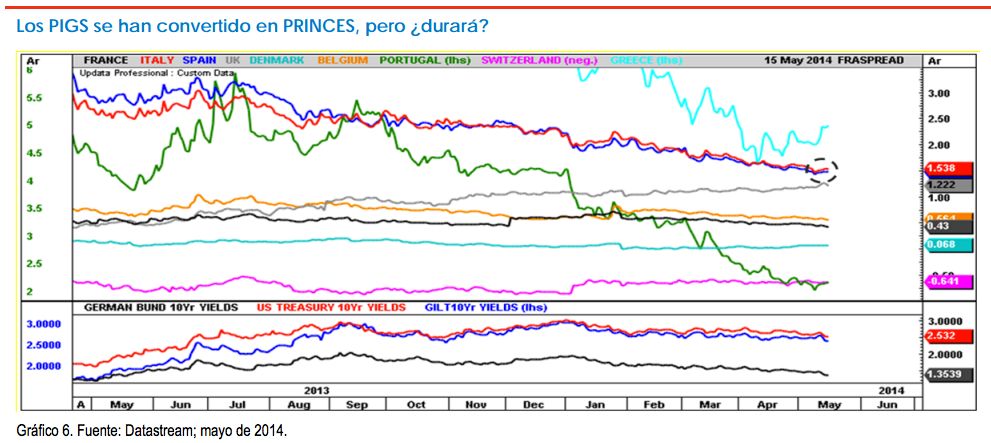

El selectivo DAX 30 alemán ha registrado de forma constante un buen comportamiento frente el resto de mercados europeos desde la recesión de 2009. Sin embargo, durante los últimos 18 meses los países de la periferia europea, sobre todo Italia y España, se han situado a la cabeza de la región.

Las fuertes entradas de capitales en Italia y España les dejan expuestos a recogidas de beneficios a corto plazo, dado que estos mercados descuentan ya gran parte de las noticias y la fortaleza a corto podría reducirse. ¿Indica el reciente repunte de los rendimientos de la deuda pública (véase sección marcada con un círculo negro en el gráfico inmediatamente superior) que estos mercados están empezando a perder brillo? El tiempo lo dirá.

Tipos de interés

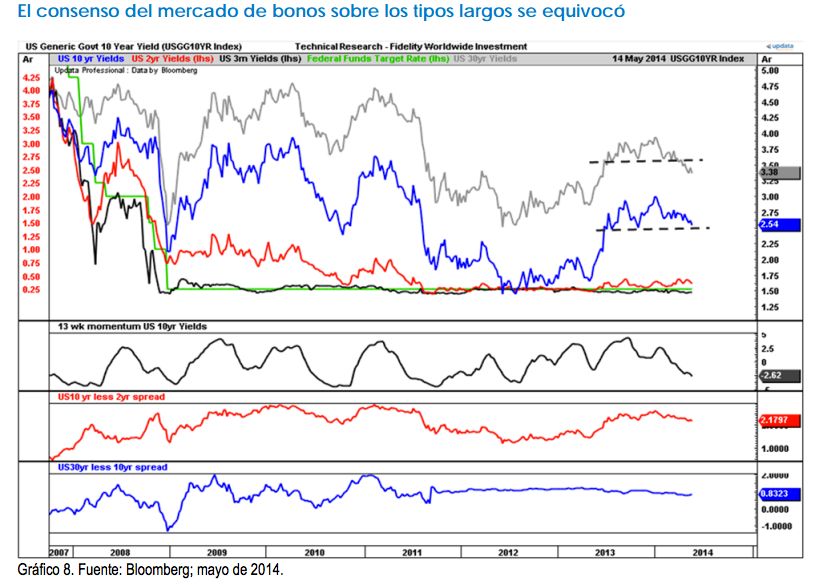

Los tipos largos han estado cayendo y no subiendo,

como el consenso había vaticinado.

La falta de vencimientos superiores a 10 años ha creado un gran

desequilibrio entre oferta

y demanda que, a su vez, ha provocado una contracción de casi 20

puntos básicos en los

títulos del Tesoro de EE.UU. a 10 años desde enero. Si los

títulos del Tesoro de EE.UU. a

10 años caen por debajo del 2,5% (véase línea azul oscuro

arriba), se correría el riesgo de

otro descenso de 25-50 pb.

Dirigido exclusivamente a profesionales de la inversión. No debe ser tomado como referencia por inversores particulares

* El análisis técnico en Fidelity

En Fidelity, el análisis técnico proporciona un análisis táctico

que se utiliza para apoyar el análisis fundamental. El análisis

técnico brinda información adicional a los equipos de inversión que

puede utilizarse para corroborar o reforzar sus ideas.

Es una valiosa herramienta táctica que complementa nuestro

análisis fundamental. Su objetivo primario es reforzar las

convicciones en el proceso de toma de decisiones.

Ayuda a "contrastar con la realidad" las hipótesis

formuladas por los gestores de fondos y analistas. Proporciona un

elemento de control del riesgo a nuestros fondos para particulares e instituciones.