Espacio patrocinado

Análisis técnico: perspectivas actuales del mercado

Jeff Hochman* cree que los mínimos de 2009 son el inicio de un

nuevo mercado alcista a largo plazo. Aunque

podría verse interrumpido pronto por un periodo de inestabilidad

mientras el mercado digiere un entorno de tipos de interés al

alza y falta de crecimiento del BPA, los inversores tienen que

recordar que invertir es un juego a largo plazo.

Jeff Hochman* cree que los mínimos de 2009 son el inicio de un

nuevo mercado alcista a largo plazo. Aunque

podría verse interrumpido pronto por un periodo de inestabilidad

mientras el mercado digiere un entorno de tipos de interés al

alza y falta de crecimiento del BPA, los inversores tienen que

recordar que invertir es un juego a largo plazo. Los inversores deben volver a fijarse en los fundamentales y comenzar a invertir de nuevo basándose en sus propias convicciones, en lugar de confiar en el apoyo de la relajación cuantitativa de los bancos centrales.

La tendencia alcista a largo plazo en las Bolsas probablemente se detenga este año y el siguiente.

Los mercados bursátiles de EE.UU. y Europa siguen escalando un

proverbial muro de preocupación, ya que parecen

hacer caso omiso a las noticias macroeconómicas

negativas y siguen revalorizándose.

Después de más de cuatro años de recuperación, probablemente se

produzca una pausa importante antes de que la tendencia alcista a

largo plazo actual vuelva con determinación en 2015. Sin embargo, las

acciones parece que seguirán con su racha de ganancias a

largo plazo y van a batir a los bonos a muchos años vista.

Mirando la revalorización de las acciones con una perspectiva a largo

plazo, por ejemplo el S&P 500 probablemente mantenga su

trayectoria de 45 grados durante mucho tiempo todavía, al igual que ha

hecho desde la década de 1920.

Calibrar cómo van a reaccionar los bancos centrales es crucial

Parece poco probable que los bancos centrales vayan a poner fin

pronto a sus programas de relajación cuantitativa,

pero los mercados están obviamente muy atentos al momento en que estos

estímulos podrían terminar. Puesto que es inevitable que los mercados

tengan que vivir sin relajación cuantitativa en un futuro próximo, a

buen seguro habrá volatilidad. Sin embargo, es improbable que veamos

el mismo nivel de volatilidad que vivimos en 2010/2011.

Cuando los factores técnicos vayan de la mano de los factores

macroeconómicos, serán las ganancias reales las que impulsarán las

perspectivas del mercado, en lugar de la atención a los

estímulos monetarios de los bancos centrales.

¿Vuelta a una normalización del sentimiento relativo a los bancos centrales?

Lo que más importará a los inversores a largo plazo será cuánto

subirán los tipos con las políticas de endurecimiento monetario de los

bancos centrales. Lo que determine las posibles subidas de tipos será

importante, ya sea el crecimiento o la inflación. Durante los próximos

seis o doce meses, podríamos ver cómo el rendimiento de los bonos del

Tesoro de EE.UU. a 10 años supera el 3% y el de los bunds sobrepasa la

barrera del 2%.

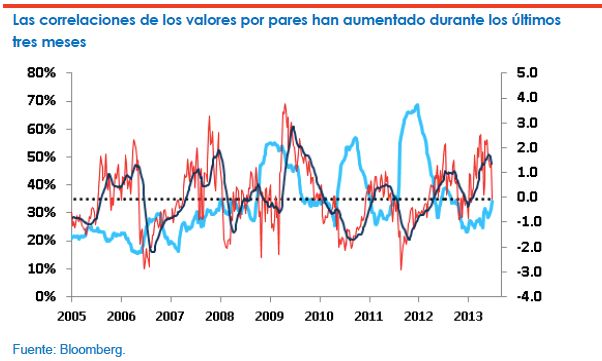

Los inversores especializados en selección de valores deben tener cuidado con el aumento de las correlaciones

Aunque este tipo de inversores sigue beneficiándose de unas

condiciones más favorables, si las correlaciones bursátiles subieran

de nuevo, la selección de acciones por fundamentales sería más

compleja, aunque no imposible. Como sabemos, la correlación tiende a

subir en un entorno en el que las inquietudes macroeconómicas dominan

y los inversores son presa del nerviosismo. Ahora se habla mucho del

fin de la relajación cuantitativa. Las correlaciones subieron en el

apogeo de la crisis financiera de 2008 y en 2011, durante la crisis de

deuda pública en Europa. En un entorno de crecimiento muy bajo,

las estrategias ganadoras serán las que entiendan los

fundamentales de las empresas y los factores que impulsan

el crecimiento sostenido de los beneficios.

Algunos sectores parecen estar preparados para las futuras subidas de tipos

El sector del consumo discrecional sigue

ofreciendo multitud de oportunidades en todas las regiones y

subsectores y debería salir indemne de la primera oleada de

próximas subidas de tipos. Los valores del sector sanitario son

por unanimidad una buena oportunidad de compra y los valores

financieros son atractivos, especialmente los de EE.UU.

Algunos valores industriales están a la cabeza de las

apuestas cíclicas.

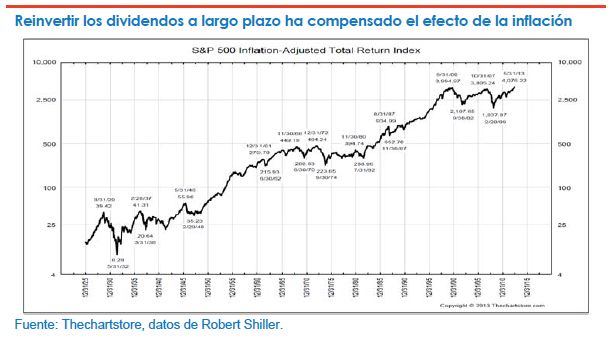

La reinversión de los dividendos a largo

plazo compensa los efectos negativos de los periodos de

inflación. El gráfico anterior muestra que incluso teniendo en

cuenta los efectos de la inflación, el

componente de la reinversión de dividendos dentro de la

rentabilidad total hace que el mercado estadounidense haya

mejorado de forma constante en el periodo comprendido entre 1925 y

2013. A pesar del patrón de volatilidad en W desde 2000 (véase la

esquina superior derecha del gráfico), el S&P 500 registró un

máximo histórico ajustado por la inflación en 4.076,22 a finales

de mayo. Aunque la inflación se come parte de las rentabilidades a

lo largo del tiempo, si las rentabilidades se

capitalizan se puede combatir su efecto erosivo.

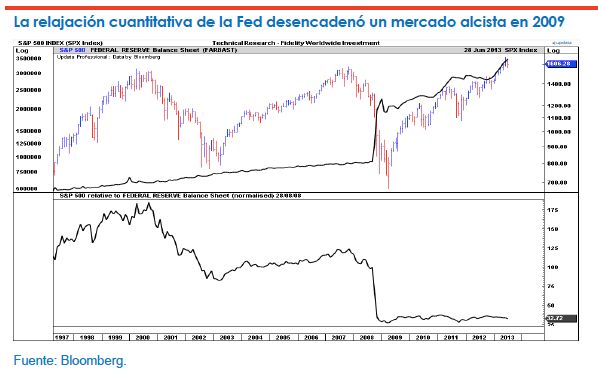

Si alguien tiene dudas sobre qué ha provocado el rally de

cuatro años en la Bolsa estadounidense, sólo tiene que mirar el

gráfico de arriba. El acusado aumento del balance de la Reserva

Federal estadounidense en 2009 fue provocado por la primera ronda

de su programa de relajación cuantitativa. Tuvo el efecto deseado

de estimular la economía, lo que a su vez creó

un mercado alcista y propulsó al S&P 500 hasta máximos históricos.

Ahora que la economía estadounidense está dando señales de

recuperación, la Fed ha planteado la posibilidad de reducir o

recortar su relajación cuantitativa. Algunos inversores han

reaccionado negativamente ante esta idea. Vamos a ser testigos de

algunos movimientos acusados en los mercados durante los

próximos 24 meses si la economía de EE.UU. sigue

mejorando y la Fed vuelve a hablar de la reducción de estímulos y,

más adelante, de posibles subidas de tipos de interés.

El reciente movimiento al aza de los tipos de los bonos del Tesoro

de EE.UU., visible en el gráfico de arriba, demuestra que

estamos entrando en un entorno de rendimientos más

altos desde un punto de vista relativo (aunque aún bajos

desde un punto de vista histórico). Tanto la resistencia clave del

2,4% en el bono a 10 años del Tesoro de EE.UU. (línea azul y roja)

como el nivel comparable del 1,8% en el bund alemán (línea negra) han

sido superados.

El diferencial de rendimientos del bono a 10 años del Tesoro de

EE.UU. (el tipo a 30 años menos el tipo a 10 años) ha descrito una

trayectoria relativamente plana durante 2012 y en 2013 ésta se romperá

en algún momento. Dentro de 12 meses, los tipos de los bonos

a 10 años del Tesoro de EE.UU. traspasarán la barrera del

3%. El riesgo clave es el cambiante entorno de los tipos de

interés: de tipos en descenso/estables a tipos al alza

La línea alcista de color azul claro en 2013 (eje derecho)

muestra que al nivel de los valores, en EE.UU. se ha producido un

ligero aumento de las correlaciones medias por

pares durante los últimos tres meses hasta mediados de junio. Los

expertos en selección de valores se han beneficiado durante los

últimos trimestres del descenso de la volatilidad e incluso con

este leve repunte de las correlaciones, este tipo de inversores

debería seguir disfrutando de esta situación, a menos que el mundo

sucumba de nuevo al pánico. Las correlaciones tienden a caer

cuando los inversores tienen más confianza en los fundamentales de

las empresas y están menos preocupados por la

incertidumbre macroeconómica.

Aunque no se muestra aquí, se han producido incrementos

similares en las correlaciones por pares en Europa, Japón y los

mercados emergentes durante el mismo periodo. Pero, de nuevo, las

señales recientes de volatilidad se han traducido en una serie de

"máximos más bajos" cada vez que ésta ha subido, lo que

indica que los temores a corto plazo están siendo bien

absorbidos por las fuerzas del mercado.

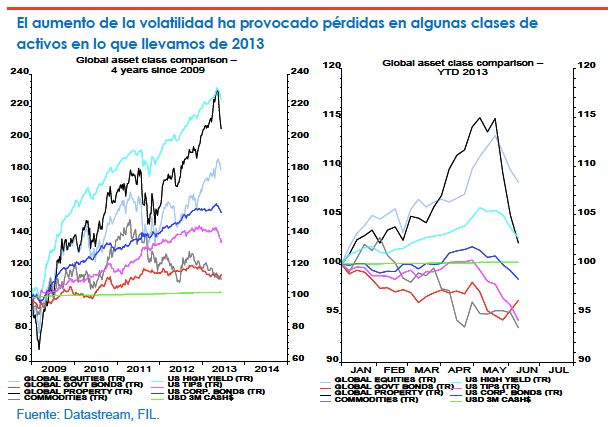

Los mercados están confusos y carecen de convicciones

fuertes sobre la dirección de los indicadores macroeconómicos.

Aunque las clases de activos se han comportado relativamente

bien desde 2009, un análisis más detenido de su evolución en

2013 (gráfico de la derecha) muestra que los bonos y

las materias primas están en números rojos, siendo

las únicas excepciones la renta variable mundial (línea azul

claro), los inmuebles internacionales (línea negra) y los

bonos de alto rendimiento de EE.UU. (línea cian), pero estas

clases de activos han descrito una tendencia bajista desde

mayo. El aumento de la volatilidad ha llevado a las

rentabilidades de algunas clases de activos a territorio

negativo en lo que llevamos de año. No se ha

producido ninguna gran rotación desde los bonos hacia las acciones.

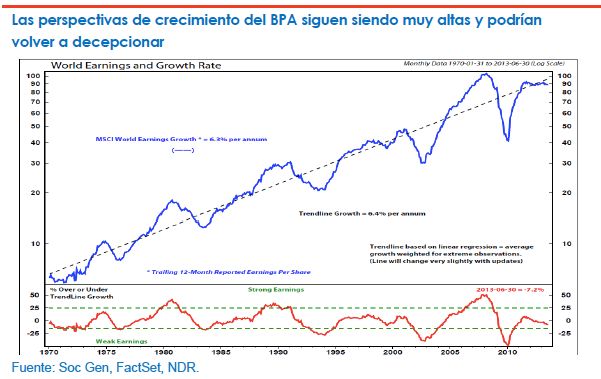

La línea azul del gráfico anterior muestra la media de

crecimiento del MSCI World Earnings del 6,3% anual desde

1975 y el crecimiento tendencial (línea de puntos grises)

del 6,4%. Las perspectivas de crecimiento todavía no se

han moderado realmente, lo que hace que la carga de la

prueba recaiga en el bando alcista. Esta falta de

crecimiento del BPA es un riesgo si la realidad no se

ajusta a las expectativas.

Por encima de todo, no es la rentabilidad por dividendo

lo que importa; lo que gana de calle es el crecimiento del

dividendo. Los inversores deben recuperar sus convicciones y

pensar a largo plazo, ya que el entorno a corto plazo

podría resultar difícil de transitar.

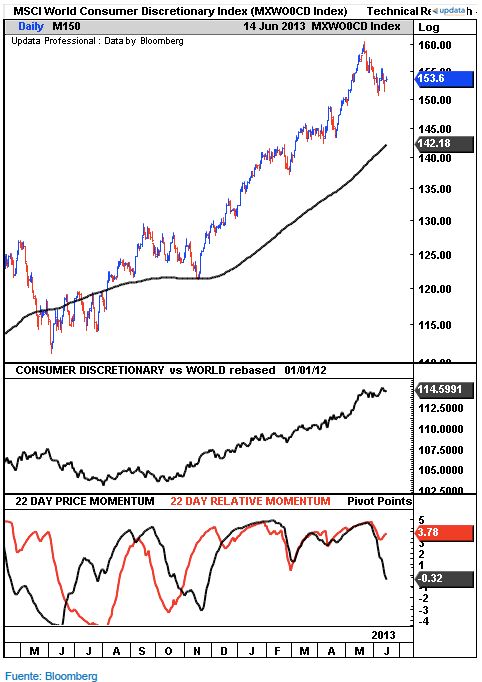

Los valores de consumo discrecional han registrado un

buen comportamiento constante durante el último año

por la mejora de la confianza del consumidor, como se

muestra en el gráfico anterior. A pesar de la rotación

constante dentro del conjunto del sector, la prueba de

fuego vendrá cuando los tipos comiencen a subir, ya

que el consumo discrecional suele ser el primer

segmento que registra recogidas de beneficios. El

consumo discrecional, el consumo básico y los

servicios financieros han registrado un mejor

comportamiento relativo en todas las regiones en 2013. De

cara al futuro, destacaría la atención sanitaria como

una recomendación de compra de consenso que, no

obstante, encierra mucho más potencial valor por valor.

* Jeff Hochman es director de Análisis Técnicos y miembro del Grupo Asignación de Activos de Fidelity. Antes de unirse al equipo de Fidelity en 1996, pasó cinco años en Deutsche Bank como analista y estratega de renta variable y anteriormente trabajó en Chase Manhattan. Posee un máster en Dirección Internacional y es licenciado en Ciencias Políticas y Literatura Inglesa.