Ángel Agudo, FF America Fund: "He comprado valores que habían caído con fuerza"

- ¿Por qué estamos viendo estas oscilaciones tan grandes en

el mercado ?

Tras un buen arranque de año, las bolsas de todo el mundo han experimentado picos de volatilidad durante los últimos meses. Ello es debido principalmente a la desaceleración de la economía china, los primeros temores en torno a un impago de Grecia, las conjeturas sobre el momento en que se producirá la primera subida de tipos de la Reserva Federal estadounidense y los desequilibrios financieros en los mercados emergentes.

Dentro de estos factores, pienso que la situación de China ha sido, con d iferencia, lo que más ha contribuido a esta volatilidad. El desplome de la bolsa china se ha desencadenado por varios factores. En primer lugar, se están multiplicando las señales de desaceleración en su economía. Muchos indicadores, como las ventas de automóviles, el consumo de electricidad y los índices de compras (PMI) se encuentran en territorio negativo, mientras que otros (como las ventas minoristas y el crecimiento de los créditos) están frenándose. En segundo lugar, aunque el banco central chino anunció ajustes a su política monetaria para estimular el crecimiento, existe la percepción general de que se podrían poner en marcha más medidas.

Dentro de EE.UU., las conjeturas en torno a la subida de los tipos de interés han acentuado la volatilidad. En un plano positivo, una temporada de resultados esencialmente buena y el goteo de operaciones corporativas dieron algo de apoyo al mercado estadounidense. Desde una perspectiva económica, EE.UU. va bien y tanto el mercado de la vivienda como el laboral siguen fortaleciéndose.

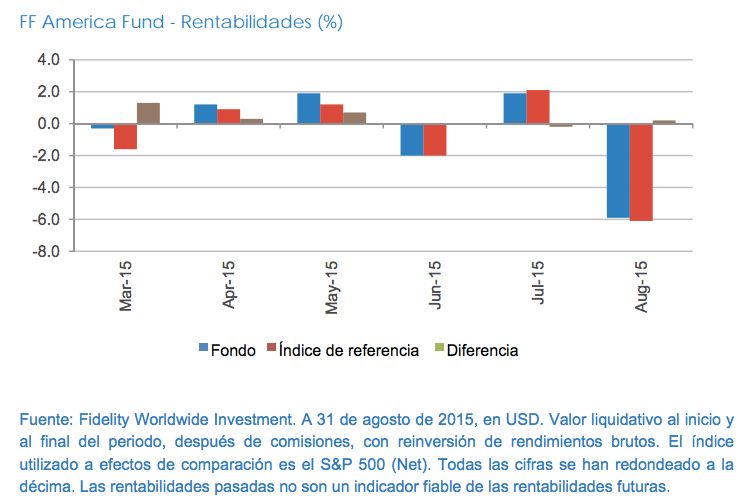

A pesar de esta volatilidad, el FF America Fund ha cerrado cinco de los últimos seis meses por encima o al mismo nivel que su índice de referencia.

- ¿Qué destacarías de la evolución del fondo durante los

últimos seis meses?

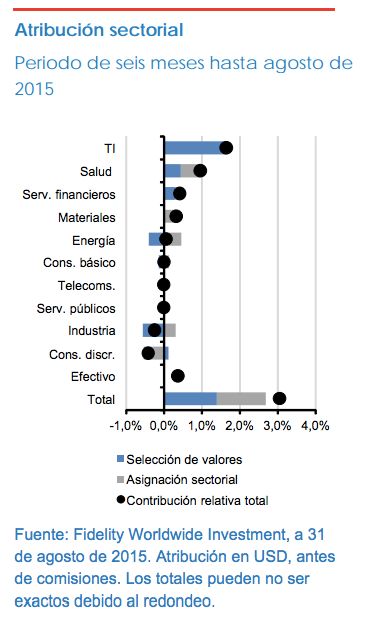

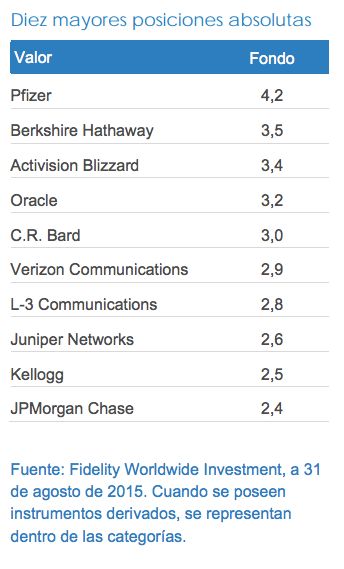

Durante los últimos seis meses (hasta el 31 de agosto de 2015), el fondo ha batido ampliamente a su índice y ha superado al 91% de los fondos integrados en la categoría "GIF US Large Cap Blend Equity" de Morningstar. Creo que este mejor comportamiento relativo se debe a mi selección de valores en los sectores de tecnología de la información (TI) y salud. Dentro de TI, Activision Blizzard y eBay tuvieron un comportamiento muy destacado. La empresa de juegos Activision Blizzard subió con fuerza después de presentar unos resultados trimestrales mejores de lo previsto, impulsados por el buen momento que viven sus líneas de negocio estratégicas, la buena acogida de los usuarios a los últimos juegos lanzados y al sólido crecimiento de su negocio digital, caracterizado por sus elevados márgenes.

Esperaba que la decisión de eBay de convertir eBay y PayPal en dos empresas independientes creara valor para el accionista, lo que finalmente ocurrió, ya que la acción se disparó durante el proceso. También mi visión a largo plazo sobre los dos valores por separado es positiva y tengo en cartera tanto a eBay como a PayPal.

Dentro del sector sanitario, Eli Lilly generó ganancias después de anunciar que había firmado un acuerdo de colaboración para ensayos clínicos con AstraZeneca. La posición en Eli Lilly recibió un nuevo impulso cuando ganó un importante litigio sobre patentes en el Reino Unido.

La posición en C.R. Bard también impulsó las ganancias después de presentar unos beneficios trimestrales mejores de lo previsto, gracias a la fortaleza de sus ventas tanto en el mercado interno como en los mercados internacionales.

El énfasis de la cartera en las operaciones corporativas en los

diferentes sectores también sostuvo las rentabilidades. Por ejemplo,

el fondo se benefició de la adquisición de Chubb por parte de ACE

(tenía los dos valores en cartera), la adquisición de Altera por parte

de Intel (Altera estaba en cartera) y la adquisición de Cigna por

parte de Anthem (ambos valores en cartera).

- ¿Cuáles han sido los principales movimientos de la cartera

durante los últimos seis meses?

Aproveché el periodo reciente de volatilidad en el mercado para

comprar valores que habían caído con fuerza durante la reciente oleada

de ventas a pesar de tener sólidos fundamentales. Sin embargo, me

gustaría reiterar que la exposición sectorial del fondo es simplemente

un resultado de mi selección de valores por fundamentales y depende

de dónde esté encontrando oportunidades.

En este sentido, el cambio más destacado desde el punto de vista sectorial durante los últimos seis meses es el aumento de la exposición al sector industrial, aunque no he comprado empresas industriales típicas: algunas de las posiciones principales del fondo son L-3 Communications, un proveedor líder de sistemas para la industria aeroespacial y soluciones de seguridad para gobiernos; United Parcel Service, una de las empresas de paquetería más importantes del mundo y proveedor de soluciones para la gestión de cadenas de suministro; y Dun & Bradstreet, un proveedor de servicios de datos y análisis.

Por otro lado, recogí beneficios en algunas aseguradoras con una

buena trayectoria bursátil reciente y tomé una nueva posición en

Berkshire Hathaway, que posee un conjunto de empresas líderes que

coloca a este holding de inversiones en una buena posición en

prácticamente cualquier entorno. Se espera que Berkshire Hathaway

cree valor con el paso del tiempo a través del crecimiento de los

beneficios, complementado con el uso de una tesorería creciente.

Dentro del sector de TI reforcé la exposición a Oracle, dado que el

valor cayó con fuerza en fechas recientes y posee un enorme recorrido

por su dominio constante en el área de las bases de datos, por su

negocio recurrente de mantenimiento y elevados márgenes, y por el

impulso que está dando a su presencia en el mercado de la informática

en la nube.

Entretanto, he seguido muy de cerca los movimientos de las

divisas y soy consciente de sus implicaciones en cada valor.

Actualmente, la exposición internacional del fondo sigue moviéndose en

niveles similares a los del índice de referencia.

- ¿Cuáles son tus perspectivas para la renta variable estadounidense, actualmente y para finales de año?

Después de muchas conjeturas, la Fed ha decidido no tocar los tipos

en estos momentos. Sin embargo, la normalización parece cada vez más

inminente, y ahora es probable que la primera subida de tipos sea en

diciembre de 2015. Probablemente esté más que justificada, dado que la

economía estadounidense sigue expandiéndose y el

paro se

encuentra actualmente próximo a su "tasa natural" teórica.

Ese paso en dirección a la normalización de los tipos de interés

comenzaría a ejercer más presión sobre las empresas para que usen su

capital con rigor y fomentaría unos planteamientos de inversión cada

vez más selectivos.

Desde una perspectiva económica, EE.UU. parece estar atravesando un

buen momento, a pesar de las incertidumbres recientes en torno a la

economía mundial. La economía sigue en buena forma y debería seguir

mejorando a un ritmo moderado hasta finales de año. El crecimiento

probablemente encuentre apoyo en la mejoría del mercado laboral

(aunque ésta será algo menor), la fortaleza del sector servicios

y los mayores niveles de actividad en los sectores relacionados con la

vivienda.

De cara al futuro, el crecimiento de los beneficios podría ser

un factor clave para determinar en qué dirección se mueve el mercado.

Aunque las dos primeras temporadas de resultados del año fueron

mejores de lo previsto, las sorpresas positivas que depararon los

beneficios se debieron principalmente a unas expectativas bajas.

Además,

estoy muy atento a las presiones sobre los márgenes que

podrían repercutir en los beneficios de las empresas estadounidenses.

Pero, como siempre, algunas empresas lo harán mejor que otras, lo que

pone de relieve la necesidad de hacer los deberes y ser muy selectivo.

Así las cosas, sigo centrándome en el análisis fundamental ascendente para identificar empresas que están infravaloradas, bien porque no gozan del favor del mercado o bien porque se da poca importancia a su potencial de recuperación. De este modo, me centro en negocios con balances sólidos o modelos de negocio resistentes y, por lo tanto, que ofrecen protección frente a caídas.