Bolsa EEUU, Ángel Agudo: "Siguen existiendo grandes oportunidades"

Pregunta: ¿Cómo ve la bolsa de EEUU en estos momentos?

Ángel Agudo: El tono del mercado sigue siendo bueno y la

mejoría de los indicadores adelantados en el mercado laboral y en el

de la vivienda está llevando al S&P 500 hasta nuevas cotas,

salvo por la pequeña corrección que se vivió a comienzos del mes de

octubre. La tasa oficial de paro ha caído hasta niveles anteriores a

la recesión (5,9% es el dato más reciente), las ventas de viviendas

han mostrado una tendencia al alza durante la mayor parte del

pasado año y por fin parece que se están concretando subidas

generalizadas en los salarios después de años de estancamiento o contracción.

Además, el descenso de los precios delpetróleo tiene un efecto mucho

más rápido en los consumidores estadounidenses que en otros países,

debido a que los impuestos sobre la gasolina son relativamente bajos

en este

país. Citigroup ha calculado que un hogar medio

estadounidense con un vehículo recibirá una bonificación fiscal

efectiva de alrededor de 600 dólares si los precios del petróleo

se quedan donde están ahora.

Pregunta: ¿Sigue teniendo la bolsa estadounidense una

valoración atractiva?

Ángel Agudo: Las empresas estadounidenses han reducido considerablemente su apalancamiento desde la crisis financiera y están generando elevados flujos de caja y beneficios. Las valoraciones actuales reflejan este hecho, aunque el conjunto del mercado todavía puede registrar avances en materia de rentabilidad sobre el capital, que no ha vuelto todavía a los niveles anteriores.

El PER ajustado al ciclo es ligeramente superior a 25 , pero este

tipo de valoraciones no son definitivamente las que uno ve en

los picos de los mercados alcistas.

Las empresas están usando sus balances saneados para

aumentar los dividendos y las recompras de

acciones, elevar la inversión empresarial desde los bajos

niveles actuales (sin olvidar que la inversión en TI es elevada, pero

a menudo no se incluye en los volúmenes totales de inversión

empresarial) y embarcarse en operaciones corporativas, que están

regresando al mercado estadounidense tras varios años de recortes de

costes. Así, las empresas podrán incrementar la capacidad comercial y

productiva a través de adquisiciones. Históricamente, el FF America

Fund se ha beneficiado de las operaciones corporativas.

Pregunta: ¿Qué sectores ofrecen buenas perspectivas actualmente?

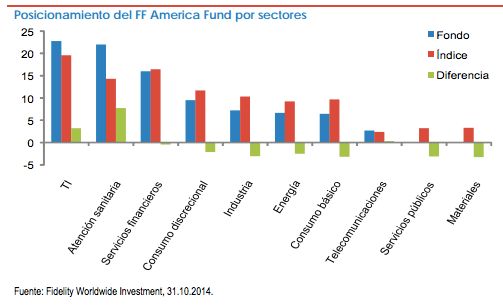

Ángel Agudo: El fondo está sobreponderado en salud y

tecnología de la información, debido fundamentalmente a factores

derivados del análisis fundamental de las empresas. Los dos sectores

reúnen valoraciones atractivas y potencial de crecimiento de los

beneficios sobre una base de innovación y cambios estructurales.

Además, se espera que se beneficien de la reciente tendencia al alza

de las operaciones de fusión y adquisición.

Dentro del sector sanitario, he encontrado oportunidades

interesantes en el área de la tecnología médica, donde las empresas

tienen la tesorería y el margen en sus balances que se necesitan para

llevar a cabo operaciones corporativas. En este sector también

se detectan oportunidades de inversión en algunos proveedores de

servicios con

valoraciones atractivas que probablemente se

beneficien de las reformas, por ejemplo las empresas dedicadas a la

protección de la salud (las llamadas Health Maintenance Organisations

o HMO) que ofrecen seguros médicos, como WellPoint o Cigna.

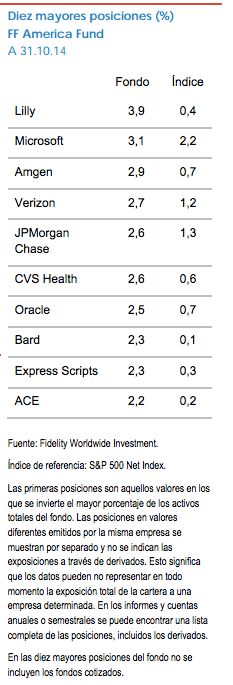

Dentro de la tecnología, el fondo tiene preferencia por las

empresas de software. En general, entro en empresas con fundamentales

sólidos y valoraciones atractivas dentro del sector, especialmente

empresas tecnológicas "tradicionales" como Microsoft y

Oracle, dos operadores consolidados cuyo potencial para beneficiarse

de las nuevas tecnologías está subestimado y que tienen bases de

clientes sólidas. También soy optimista sobre las compañías que van a

beneficiarse del rebote de la inversión empresarial.

Pregunta: ¿Qué valores ha incorporado recientemente a la cartera?

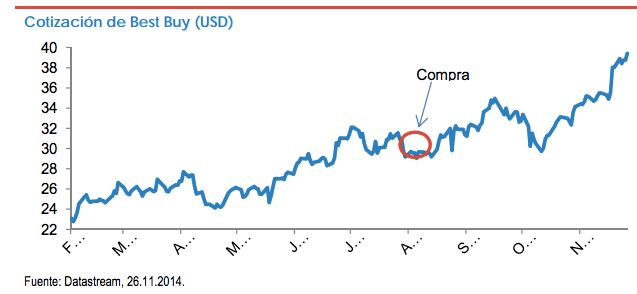

Ángel Agudo: Un ejemplo es la cadena de electrónica de

consumo y equipamiento para pequeñas oficinas Best Buy. La empresa ha

tenido dificultades por el descenso de su cuota de mercado, una

estrategia en Internet ineficaz (sobre todo cuando se compara con

Amazon) y una escasa diversificación geográfica. Estos factores se han

traducido en unos beneficios decepcionantes.

La razón por la que me gusta la empresa es su posición de caja neta y

su precio comparado con su cotización histórica y su competencia. Creo

que 19 dólares es un suelo bajista realista, atendiendo al grado de

reducción de las ventas y los márgenes de beneficios que experimentó

Best Buy durante la recesión (aproximadamente un 30% por

debajo

del precio al que compré la acción).

También creo que un 30% es considerable, pero después de reunirme con su director financiero, considero que la dirección de la empresa ha tomado conciencia de que tienen un problema, que es el primer paso para llegar a una solución. Están aplicando una nueva estrategia y tomando decisiones audaces y difíciles. Están mejorando su canal electrónico, donde pueden robar cuota a Amazon, y las grandes empresas como Apple, Microsoft y Samsung siguen necesitando socios de distribución como Best Buy, ya que no quieren depender íntegramente de Amazon.

Incluso haciendo una evaluación conservadora de los objetivos de

rentabilidad e Best Buy, con leves mejoras durante

Pregunta: ¿Cuáles son sus perspectivas para la renta

variable de EEUU?

Ángel Agudo: Siguen existiendo innumerables oportunidades de inversión en EE.UU., pero las valoraciones se están acercando a niveles más neutrales después de las ganancias de los últimos años. Estoy convencido de que centrarse en los negocios ampliamente infravalorados seguirá teniendo como resultado unas rentabilidades acumuladas superiores a las del índice: en lo que llevamos de año, el fondo gana un 12,4%, frente al 10,4% del índice, y desde su lanzamiento hace más de ocho años, el fondo gana un 86,1%, frente a las ganancias del 78,5% del índice en el mismo periodo.

Ángel Agudo asumió la gestión del Fidelity Funds America Fund a

comienzos de junio. También sigue al frente del Fidelity American

Special Situations, que gestiona desde diciembre de 2012.

Es

gestor de carteras de renta variable estadounidense desde 2011.

Anteriormente, gestionó el Fidelity Funds Global Industrial Fund. Se

incorporó a Fidelity en 2005 como analista dentro del equipo de

renta variable europea.

Antes de cursar su MBA, trabajó en

el área de informática y operaciones de LVMH y en el área de ventas

y diseño de equipos médicos de Orla.

Ángel realizó un MBA

por el IMD de Lausana y es licenciado en Ingeniería Mecánica por ICAI.

Dirigido exclusivamente a profesionales de la inversión. No debe ser tomado como referencia por inversores particulares