Cómo aprovechar la volatilidad en la gestión de acciones europeas

La reciente volatilidad de los mercados subraya la importancia de una cuidadosa selección de títulos. Los rápidos cambios en el sentimiento inversor están provocando grandes giros y rotaciones en el mercado, lo que incrementa las probabilidades de que las cotizaciones dejen de estar en sintonía con los fundamentales.

¿Cómo actúa en estas situaciones Matt Siddle, gestor del Fidelity European Growth y Fidelity European Larger Companies? "Estoy intentando aprovechar estas perturbaciones centrándome en los fundamentales a largo plazo de cada negocio y manteniendo una disciplina de valoración estricta", explica. Como muestra para visualizarlo, Matt nos comparte los casos de inversión de algunas compañías de la cartera:

"Uno de los mejores valores de la cartera durante los últimos meses ha sido SAP. La empresa superó las previsiones de ventas y márgenes en el tercer trimestre (volvió a batir las previsiones de ventas en el cuarto trimestre) y ha demostrado unos extraordinarios avances en su transición a la nube. SAP era una posición relativamente pequeña hasta enero de 2015.

En ese momento, me pareció que el mercado estaba exagerando el impacto de la transición a la nube en los beneficios y que las revisiones a la baja de los beneficios estaban llegando a su fin. Aumenté considerablemente mi exposición al valor y lo coloqué como una de las tres mayores posiciones. Esta decisión ha dado fruto hasta ahora, ya que el valor ha visto revisada a l alza su valoración desde unos niveles muy bajos gracias a la aceleración del beneficio por acción (BPA)

La razón por la que menciono este caso es porque creo que

existe un conjunto de valores que han registrado un mal

comportamiento en fechas recientes y que tienen un

perfil similar al de SAP en enero de 2015. Estas

acciones han caído hasta niveles de valoración bajos debido a dudas

sobre sus fundamentales que yo considero que son temporales,

o exageradas, y las tendencias relativas de sus beneficios han

evolucionado mucho mejor de lo que muchos inversores creerían.

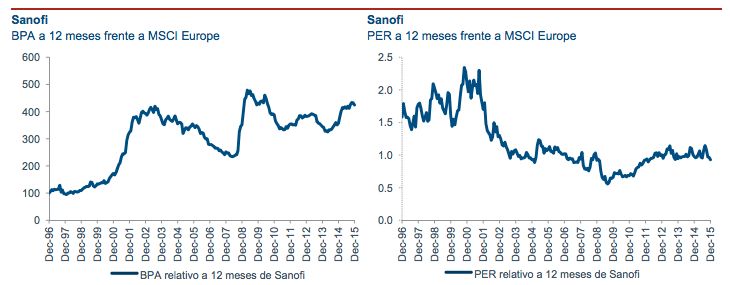

Algunos buenos ejemplos son la farmacéutica francesa Sanofi y el

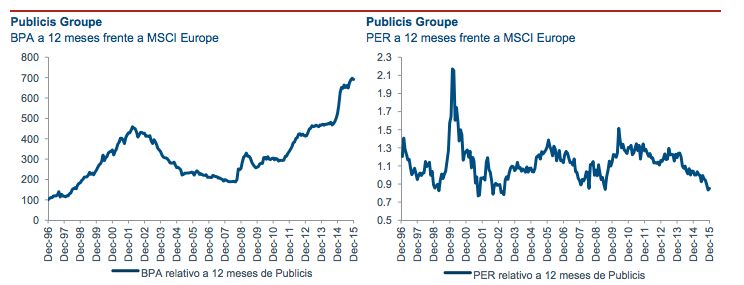

grupo de publicidad Publicis.

En el caso de Sanofi, creo que el paso de una situación

marcada por las incertidumbres en torno al declive de su negocio de

diabetes en EE.UU. a la materialización de su cartera de productos

en desarrollo puede traer consigo una profunda reevaluación de sus

títulos. La compañía ha lanzado en pocos meses su vacuna contra el

dengue y su nuevo

medicamento para enfermedades coronarias

Praluent, mientras que otros fármacos clave, como Dupilumab,

deberían iniciar el proceso de aprobación este año.

Cada uno de estos fármacos podría convertirse en un negocio de más de mil millones y, dentro de ellos, Praluent ha resultado ser mucho más eficaz a la hora de reducir el colesterol que las estatinas, que se han convertido en la clase de medicamento más vendida del mundo. Las ventas tardarán algún tiempo en alcanzar estos niveles mientras aumentan las tasas de penetración y, además, las empresas farmacéuticas generalmente no consiguen beneficios reales durante el primer año de un fármaco debido a los costes de lanzamiento y comercialización, pero los beneficios suelen acelerarse rápidamente después.

En el caso de Publicis, un intento fallido de fusión provocó distracciones internas y varias revisiones de contratos con clientes lastraron el crecimiento orgánico este año. A lo anterior vino a sumarse una reorganización estratégica para acabar con los silos internos de modo que los clientes puedan acceder a todos los recursos del grupo con independencia de la "puerta" que utilicen para entrar (Publicis cuenta con varias marcas de publicidad).

Esta estrategia más integrada está siendo cada vez más demandada por

los clientes y ha demostrado su éxito a la hora de acelerar el

crecimiento en algunas agencias de tamaño medio. Dentro de las grandes

agencias, Publicis se sitúa a la cabeza y podría ofrecer una mayor

amplitud de recursos para el mercado digital y, aunque eso ha agravado

las distracciones internas, coloca a la empresa en mejor posición para

crecer en el futuro, algo que preveo que

empezará a acelerarse a

partir del segundo semestre del año.

La percepción es que ambos valores han sufrido unas acusadas revisiones a la baja de su beneficio por acción (BPA), pero cuando se observan los gráficos, se puede apreciar que el BPA relativo de ambas empresas en realidad ha evolucionado bien. El problema ha radicado más en la percepción y en el nerviosismo del mercado. Estos valores cotizan actualmente en niveles históricamente bajos y me parece que son unas oportunidades muy buenas.

También he enfocado el fondo hacia otras ideas donde me parece que los fundamentales simplemente no son tan malos como los descensos de las cotizaciones podrían sugerir.

Bayer es un buen ejemplo: el valor ha caído hasta su nivel de valoración relativa más bajo desde la escisión del negocio de productos químicos generales en 2005. Esto se ha producido a pesar de la fortaleza que han venido mostrando los fundamentales y la visibilidad del crecimiento gracias a los nuevos lanzamientos comerciales (véanse gráficos en la página siguiente).

El número de empresas que han caído a pesar de las sólidas tendencias de sus fundamentales no ayudó al fondo en el último trimestre de 2015, pero sí crea un importante recorrido alcista para cuando el mercado comience a centrarse de nuevo en las valoraciones y los fundamentales de las empresas a largo plazo.

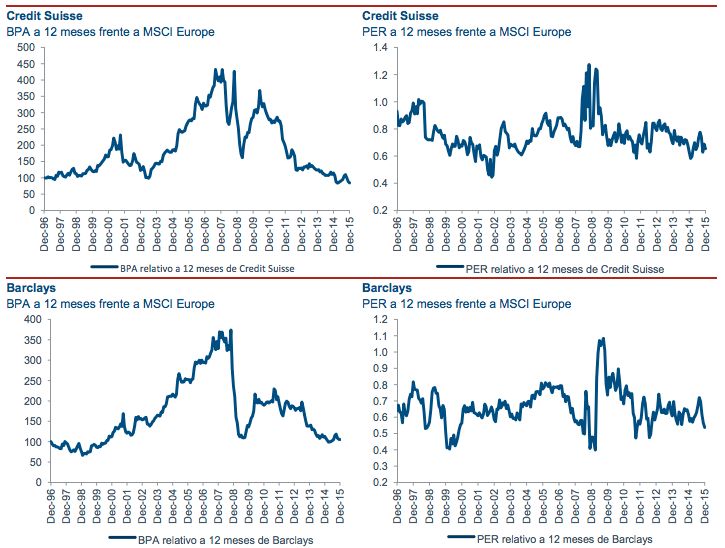

El efectivo para financiar el refuerzo de estas posiciones ha procedido de las ventas de valores donde la cotización no ha caído tanto como el deterioro de los fundamentales podría hacer suponer. Por ejemplo, he salido de Credit Suisse para entrar en Barclays y DNB.

Vendí Credit Suisse porque me decepcionó la revisión de su

estrategia. Sus planes para restructurar la división de

banca de

inversión fueron menos ambiciosos de lo que esperaba y me pareció que

la decisión de aumentar los costes en Asia en estos momentos no era

acertada. Por el contrario, la valoración de Barclays había descendido

considerablemente a pesar de los buenos resultados cosechados con la

ejecución de su estrategia para concentrarse en negocios estratégicos

más rentables y reducir el tamaño de la división de banca de

inversión, y sin un deterioro importante de los fundamentales a corto plazo.

Con estos comentarios, espero haber dado una idea de las áreas donde

creo que las cotizaciones se han desvinculado de los fundamentales a

largo plazo durante el reciente periodo de volatilidad. Esto ha creado

numerosas oportunidades para invertir en empresas de calidad y precios

muy atractivos, y eso constituye un enfoque que creo que se traducirá

en elevadas rentabilidades a lo largo del tiempo".

Dirigido exclusivamente a profesionales de la inversión. No debe ser tomado como referencia por inversores particulares.