¿Debería inquietar a las bolsas el fin del QE?

En las próximas semanas y meses los inversores manifestarán una creciente preocupación ante la retirada de las medidas de relajación cuantitativa por parte de la Reserva Federal estadounidense. Aunque es una inquietud legítima, no creemos que los inversores bursátiles deban preocuparse en exceso por esta cuestión.

- En primer lugar, la relajación cuantitativa no va a terminar a corto plazo: la Fed ha reiterado que el paro tiene que bajar del 6,5% (está en el 7,6% actualmente) antes de proceder a subir su tipo de referencia. Probablemente esto no ocurra hasta dentro de 12 meses, quizá más. Además, la inflación es baja y está descendiendo. - En segundo lugar, un endurecimiento monetario probablemente indique una "normalización" de la política monetaria como consecuencia de que la recuperación económica de EE.UU. ha entrado en una fase más firme, como se aprecia, por ejemplo, en la mejoría del mercado de la vivienda.

¿Qué nos dice la historia?

Cuando la Fed comience a reducir la compra de bonos probablemente aumente la presión alcista sobre los bonos del Tesoro de EE.UU., lo que repercutirá seguramente en otros mercados de bonos, como los bunds alemanes. ¿Qué podría significar eso para las Bolsas?

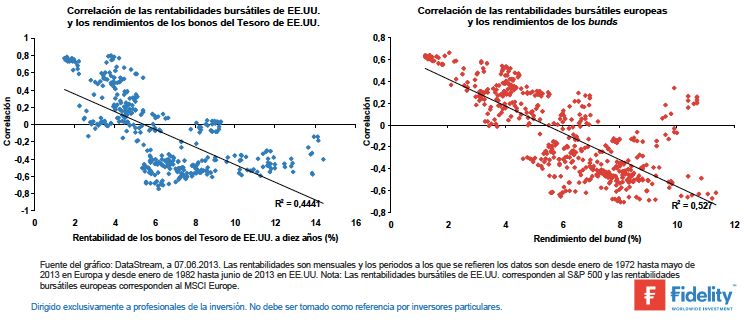

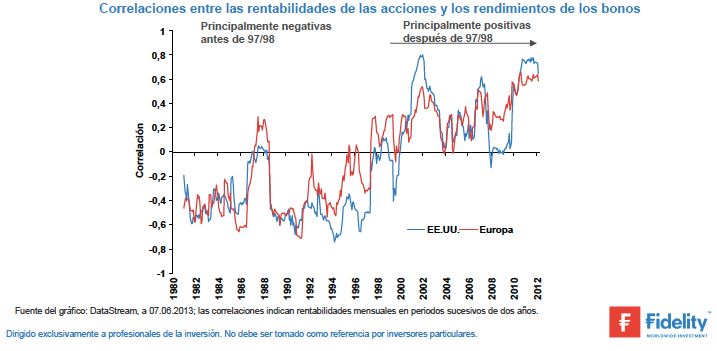

Las correlaciones entre acciones y bonos son más altas cuando los rendimientos de los bonos son más bajos