Entrevista a Matt Siddle, gestor del FF European Growth y FF European Larger Companies

Desde que Matt asumió la gestión en octubre de 2010, el FF European Larger Companies Fund ha batido a su índice de referencia más de un 22% y el fondo está firmemente asentado en el primer decil de su categoría. En el plano macroeconómico, el trasfondo es favorable para las empresas europeas, a pesar de que persisten algunos problemas estructurales.

Pregunta: ¿Ve positivamente el entorno macro que rodea a las emprsas europeas?

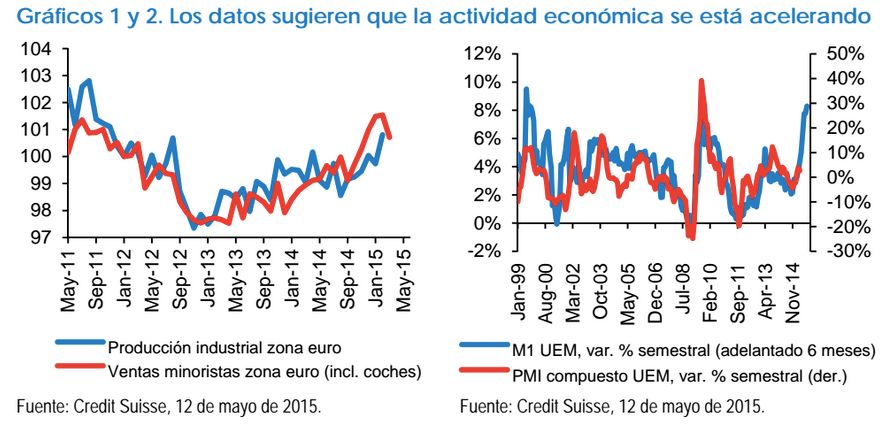

Matt Las perspectivas macroeconómicas de los países europeos son, en general, positivas, y la mejoría constante del sector empresarial debería apoyar el crecimiento del PIB en 2015. Aunque persisten algunos problemas estructurales, los estímulos de los bancos centrales siguen apoyando el crecimiento en la región y los datos económicos parecen cada vez más positivos.

El abaratamiento del petróleo ha sido muy bueno para los consumidores en Europa, ya que la región es uno de los mayores importadores de esta materia prima y eso ha tirado del consumo y el crecimiento

La debilidad del euro frente a las principales monedas que se utilizan en el comercio internacional ha dado a muchas empresas europeas una bienvenida ventaja competitiva sobre los fabricantes de otros países, como EE.UU. y China.

La mayor oferta de crédito y los costes de financiación más bajos están ayudando a las empresas a impulsar sus negocios, lo que está sosteniendo la positiva dinámica de revisiones de los beneficios de las últimas semanas.

Pregunta: ¿Cómo le ha ido con su orientación a la calidad en

el último año?

Matt: Mi sesgo hacia las empresas de calidad ha dado fruto desde que se inició la rotación del mercado en abril de 2014, cuando los indicadores adelantados cayeron a territorio negativo y los inversores se volvieron más exigentes. Durante los últimos meses, en los que el mercado ha estado impulsado por el crecimiento real -más que por una mera "esperanza" de crecimiento- y por las revisiones al alza de los beneficios, mi sesgo hacia la calidad ha tenido efectos positivos.

Determinados posicionamientos sectoriales, como aumentar la sobreponderación en automóviles a partir de septiembre de 2014 y reforzar en el momento correcto algunas posiciones en el sector de la selección de personal a partir del tercer trimestre, junto con la infraponderación en bancos, han contribuido a las ganancias relativas durante los últimos tres o cuatro meses. La rentabilidad a largo plazo de mis fondos ha provenido principalmente de una acertada selección de valores, en la que mi sesgo hacia la calidad ha impulsado las rentabilidades relativas y ha contribuido a reducir el riesgo de caídas.

Pregunta: ¿Qué factores han contribuido más a las rentabilidades en 2015?

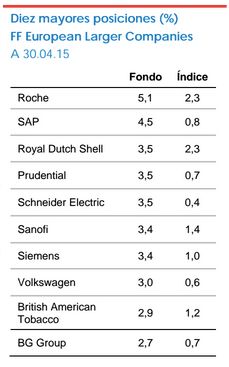

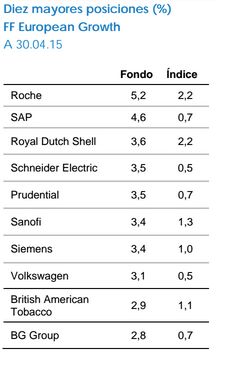

Matt: La rentabilidad superior de mis fondos en el año se debe tanto a una acertada selección de valores como a un buen posicionamiento. En el plano sectorial, la selección de valores fue especialmente buena en energía, donde mantengo la sobreponderación. Entre los principales contribuidores destacan BG Group, tras la oferta presentada recientemente por Royal Dutch Shell, y la empresa de servicios energéticos John Wood Group, que también destacó sobre el mercado apoyada por el rebote del precio del petróleo.

La acertada selección de valores en el sector financiero contribuyó a la rentabilidad del fondo, mientras que la falta de exposición al gigante bancario español Santander fue favorable para las rentabilidades relativas.

Dentro del sector sanitario, Novo Nordisk se ha comportado bien este año y ha sido uno de los principales contribuidores a las rentabilidades de la cartera. Recorté la posición atendiendo a la valoración, tras la buena racha alcista de la acción. Mi sobreponderación en tecnología también fue positiva. He incrementado la exposición del fondo al sector desde comienzos de 2015, aprovechando la caída de las cotizaciones para entrar en la empresa de software alemana SAP.

Pregunta: ¿Qué factores han contribuido más a las rentabilidades en 2015?

Matt: Mi filosofía de inversión se centra en la idea de "calidad a un precio atractivo". Busco negocios sólidos y bien gestionados con rentabilidades sobre el capital que sean sostenibles y elevadas, y que coticen con valoraciones atractivas desde una perspectiva de varios ciclos.

Generalmente estas empresas son capaces de generar flujos de caja sólidos que después pueden reinvertirse en el crecimiento del negocio, devolviendo el resto a los accionistas. Un aspecto importante es que no busco comprar empresas de la máxima calidad a cualquier precio, sino que tengo en cuenta la relación entre la calidad del negocio y el precio pagado.

Así, establezco una horquilla de "valor razonable" (basada en márgenes, rentabilidades y crecimiento) que evalúa una acción a lo largo de los ciclos. Asigno a cada título una puntuación de calidad y valoración y las combino para crear una matriz de calidad y valoración. Mis fondos invertirán principalmente en valores que se sitúan en mi "momento dulce": negocios de buena calidad con valoraciones atractivas.

También invierto en una serie de oportunidades tácticas más pequeñas

tomando posiciones en acciones que no están en ese

"momento dulce".

Estas acciones pueden ser empresas con valoraciones

relativamente elevadas (en la

parte superior de su horquilla de valor razonable), pero en las

que puedo justificar la

inversión por tener perspectivas de crecimiento muy altas y

visibles, o bien acciones que

están en los niveles inferiores de la escala de calidad pero

cotizan con valoraciones

especialmente atractivas, lo que ofrece una relación

riesgo-recompensa muy favorable.

Pregunta: ¿Por qué ahora es un buen momento para comprar bolsa europea?

Matt: Como he indicado antes, las perspectivas a corto plazo para Europa parecen positivas. El descenso de los precios del petróleo estimula la demanda de consumo y la debilidad del euro eleva la competitividad de las empresas europeas en el mundo. La mayor disponibilidad de crédito y la mejora de la liquidez a consecuencia de las acciones del BCE, junto con el refuerzo de la capitalización de los bancos, están dando un nuevo impulso al crecimiento y a la actividad en la región, lo que se traduce en fundamentales más sólidos.

Tras las fuertes subidas de las bolsas en lo que llevamos de año, los PER previstos se encuentran por encima de las medias a largo plazo y los ratios precio-valor en libros están en consonancia con las medias también a largo plazo. Sin embargo, a pesar de que las valoraciones han subido en términos absolutos, las acciones europeas siguen estando baratas frente a otras clases de activos, como la renta variable estadounidense o los bonos corporativos. Incluso después de la reciente subida de los rendimientos de los bonos, seguimos viendo que más de la mitad de las empresas de Europa una rentabilidad por dividendo superior a los intereses de sus bonos.

Esta mejor coyuntura también se deja sentir en los beneficios empresariales, dado que las revisiones de los beneficios están entrando en terreno positivo durante las últimas semanas tras 210 semanas consecutivas de revisiones a la baja.

Estas sólidas revisiones al alza de los beneficios también se confirman desde un punto de vista relativo, ya que hemos pasado de una situación a mediados del año pasado en la que los beneficios se revisaban más al alza en EE.UU. que en Europa, a otra en la que las revisiones al alza de los beneficios europeos muestran un mejor tono que las estadounidenses.

Dirigido a inversores profesionales y no debería ser utilizado por inversores particulares