Fidelity: ¿Qué podemos esperar de la renta fija?

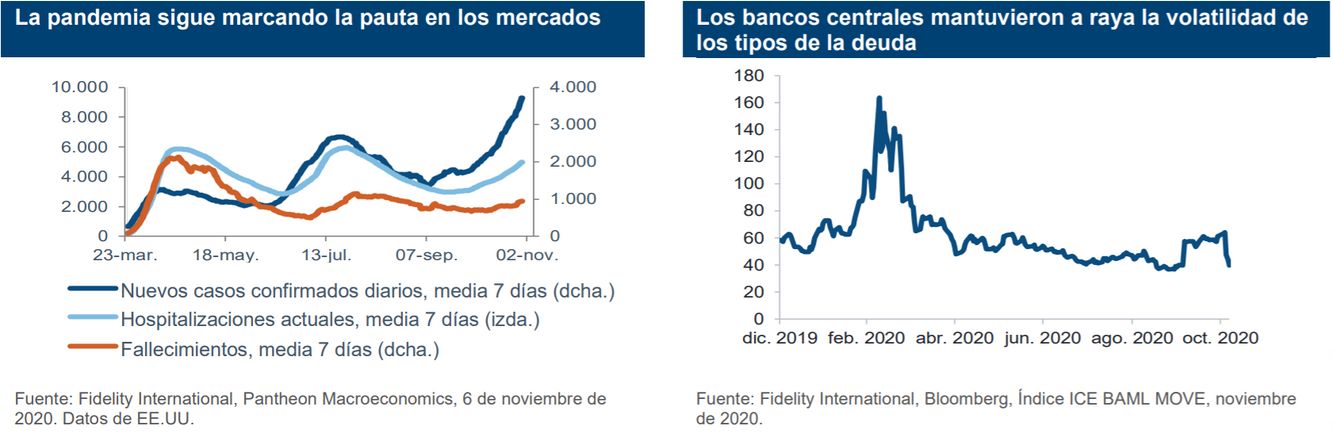

La pandemia y las elecciones estadounidenses marcaron la pauta de los mercados en octubre. A pesar del fuerte aumento de los nuevos casos y las nuevas medidas de confinamiento decretadas en muchos países, vimos cómo los rendimientos de la deuda pública subían durante el mes, con los bonos del Tesoro de EE.UU. a la cabeza, después de que los inversores descontaran una mayor probabilidad de victoria Demócrata en las elecciones de noviembre.

Al final, los comicios estadounidenses estuvieron mucho más reñidos de lo que se esperaba inicialmente y, tras un largo escrutinio, Joe Biden fue declarado finalmente presidente de los EE.UU. El resultado de las elecciones no fue la victoria arrolladora que esperaban los Demócratas. Si Trump no da su brazo a torcer y sigue adelante con su anuncio de recurrir al Tribunal Supremo, podrían esperarnos semanas e incluso meses de confrontación y titulares en prensa.

Además, aunque los Republicanos probablemente mantengan el control del Senado, lo que dejaría el Congreso dividido, la carrera todavía sigue moviéndose en el alambre, ya que ahora en Georgia se tienen que dilucidar dos escaños en una segunda vuelta y los resultados no se conocerán hasta el 5 de enero.

Aunque los resultados no son definitivos todavía, las probabilidades de un Congreso dividido son ahora mucho más altas que antes de las elecciones. Eso sugiere que la posibilidad de que una eventual administración Biden saque adelante un contundente paquete de gasto de 5 billones de dólares durante los próximos cuatro años está alejándose. Salvo que se produzca un sorprendente cambio de signo en las carreras por el Senado, las ambiciones de los Demócratas encallarán y el gasto a cuatro años oscilará entre 1,5 y 2,5 billones de USD, lo que reduce las perspectivas de crecimiento de la economía

estadounidense. Por lo tanto, el argumento a favor de una apuesta reflacionista impulsada por una “marea Demócrata” ha perdido fuerza. Por otro lado, estamos siendo testigos de un brusco aumento de los casos de coronavirus por todo EE.UU. De hecho, varios estados ya han impuesto nuevas restricciones a los movimientos y los viajes y creemos que, en última instancia, esta situación afectará más al consumo y el crecimiento a corto plazo que el resultado de las elecciones.

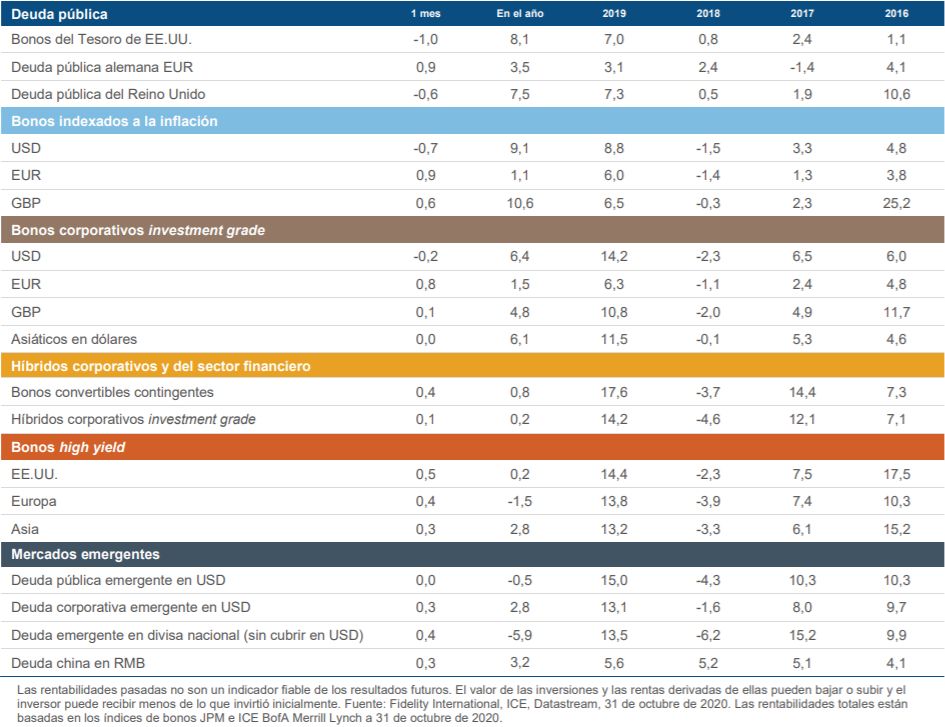

Ahora que las expectativas de estímulos presupuestarios se han revisado a la baja y con las complicadas perspectivas de crecimiento debido a la pandemia, la Fed tendrá que coger de nuevo el testigo y sostener la economía. Esperamos que el banco central mantenga el sesgo expansivo y pensamos que podría relajar aún más su política en diciembre, dependiendo de la evolución de las condiciones financieras hasta entonces. Además de empezar a comprar bonos con duraciones más largas, la Fed podría tener que aumentar el ritmo de las compras de activos y reforzar sus declaraciones sobre la evolución de los tipos para ayudar a mitigar el impacto del inminente “abismo fiscal”. Esta coyuntura debería seguir siendo favorable para los bonos del Tesoro estadounidense después de la reciente subida de los rendimientos y a medida que los mercados deshagan las apuestas reflacionistas y vuelvan a centrarse en las temáticas —ya familiares— de las curvas más planas, las expectativas de inflación contenidas y la menor volatilidad de los tipos, en sintonía con el escenario de

En cuanto a Europa, las tendencias son similares. Varios países han anunciado una nueva ronda de medidas de contención y confinamientos a raíz del aumento de los casos de COVID-19. Después de que surgieran unas primeras señales de recuperación cuando los países reabrieron durante el verano, la economía europea se enfrenta de nuevo a obstáculos significativos. Al igual que la Fed, el BCE sigue siendo el principal sostén de la economía y se esperan nuevos estímulos en la reunión de diciembre que ampliarán las compras de activos hasta finales de 2021. Comparada con nuestra visión sobre los bonos del Tesoro de EE.UU., nuestra postura sobre la deuda pública europea está más matizada a pesar del considerable apoyo del BCE que se avecina. Las valoraciones de la deuda de los países semi-core y de la periferia no son especialmente atractivas en estos momentos, a tenor del aplanamiento de sus curvas, los rendimientos negativos en la mayoría de mercados y los estrechos diferenciales frente a los Bunds alemanes en los dos grupos de países.

Aunque mantenemos la cautela a consecuencia de ello, desde una óptica táctica hemos reducido nuestra infraponderación en deuda de la periferia, ahora que el mercado empieza a poner la vista en la reunión del BCE de diciembre y a descontar nuevas medidas de estímulo.

En el Reino Unido, por último, el Banco de Inglaterra anuncio un incremento mayor de lo previsto en su programa de compra de activos y lo amplió hasta finales de 2021; además, su intención es efectuar las compras de forma flexible durante el periodo. Tras el reciente aumento de los rendimientos de la deuda pública del Reino Unido, reforzamos nuestra exposición a la duración llevados por las señales de nuestros modelos cuantitativos.

Resumen de las rentabilidades a 31 de octubre de 2020 (%)

Haz click para consultar el informe completo

Andrea Iannelli, Director de inversiones de Renta Fija

Información importante

Esta comunicación no está dirigida a personas que se encuentren en los EE.UU. y no debe ser tenida en cuenta por dichas personas. Está dirigida exclusivamente a personas que residen en jurisdicciones donde los fondos correspondientes se hayan autorizado para su distribución o donde no se requiere dicha autorización.

Fidelity International es el nombre del grupo de empresas que forman la sociedad internacional de gestión de activos que ofrece información sobre productos y servicios en jurisdicciones específicas fuera de Norteamérica. Fidelity International no presta asesoramiento de inversión basado en circunstancias individuales. Los servicios, valores, inversiones, fondos o productos mencionados o descritos en este documento podrían no ser adecuados para usted y podrían no estar disponibles en su jurisdicción. Es su responsabilidad asegurarse de que los servicios, valores, inversiones, fondos o productos descritos en

el presente documento están disponibles en su jurisdicción antes de dirigirse a Fidelity International. Este documento no puede reproducirse o difundirse sin permiso expreso. Las rentabilidades pasadas no son un indicador fiable de los resultados futuros.A menos que se indique lo contrario, todos los productos son suministrados por Fidelity International y todas las opiniones expresadas pertenecen a Fidelity International.

Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas registradas de FIL Limited. Fidelity se limita a ofrecer información acerca de sus propios productos y servicios, y no presta asesoramiento de inversión basado en circunstancias individuales.

Este documento no puede reproducirse o difundirse sin permiso expreso. Ni Fidelity ni el destinatario de la información quedan legalmente obligados por las declaraciones o manifestaciones contenidas en este documento.

España: A los efectos de distribuir sus productos en España, Fidelity Funds, Fidelity Funds II, Fidelity Active Strategy y Fidelity Alpha Funds SICAV están inscritas con los números 124, 317, 649 y 1298, respectivamente, en el Registro de Instituciones de Inversión Colectiva Extranjeras de la CNMV, donde puede obtenerse información detallada sobre sus entidades comercializadoras en España. La adquisición o suscripción de participaciones de Fidelity Funds, Fidelity Funds II, Fidelity Active Strategy y Fidelity Alpha Funds SICAV debe efectuarse con base en el documento de datos fundamentales el inversor (DFI), que el inversor recibirá con carácter previo. El documento de datos fundamentales para el inversor (DFI) se encuentra disponible gratuitamente en las oficinas de las entidades comercializadoras locales y en la CNMV. 20ES0236 / FIPM 4941