Fidelity: Razones para levantar el ánimo (si se invierte en bonos)

¡Qué año tan ajetreado llevamos! Y eso que solo estamos en el mes de abril... Después de que los mercados financieros hayan emitido algunas señales de estabilización recientemente, queda por ver si ya ha pasado lo peor de la crisis o si, simplemente, estamos en el ojo de esta tormenta tan particular. Si miramos más allá del “qué pasará ahora” por un instante, parece un momento tan bueno como cualquier otro para compartir algunas reflexiones sobre la panorámica de conjunto en los mercados internacionales de bonos. Después de todo, muchos inversores llegarán a una encrucijada durante las próximas semanas y meses: se tendrán que enfrentar a unos ajustes en las carteras y/o decisiones de asignación de activos nada fáciles. Fijándonos en lo positivo, resulta que, a nuestro juicio, los inversores tienen algunos motivos para el optimismo desde la perspectiva de la renta fija.

Los bonos de alta calidad ayudan a amortiguar la volatilidad

Muchos han señalado que algunos activos refugio —sobre todo el oro— no se comportaron como cabía esperar en la fase más intensa de los desplomes recientes. Aunque podría haber sido así algunos días, la buena noticia para los inversores a largo plazo es que el oro sigue estando entre las mejores clases de activos en lo que llevamos de año y el dólar no defraudó durante ese periodo. Los bonos de alta calidad también han desempeñado un papel crucial en lo que llevamos de año en el marco de una cartera mixta.

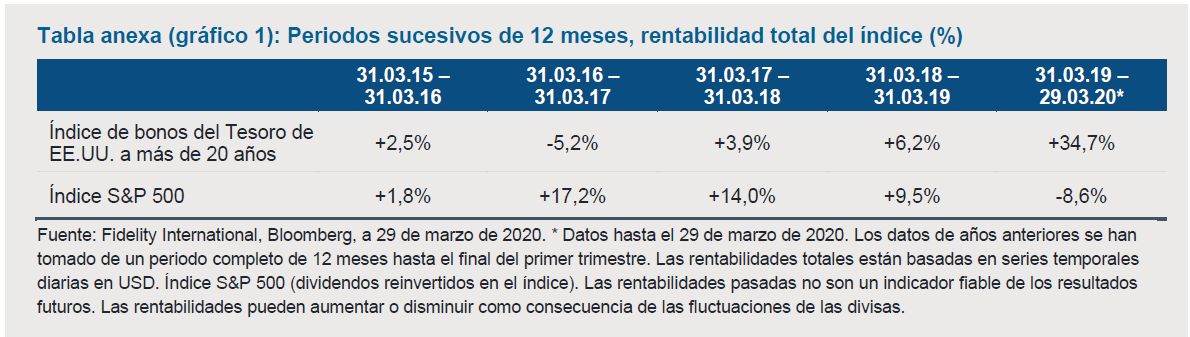

Como ilustra el gráfico 1, los bonos del Tesoro estadounidense con vencimientos largos han generado una rentabilidad total superior al 20% desde el cambio de año (el índice de bonos del Tesoro estadounidense a 7-10 años ha rentado un 10%), mientras que el índice S&P 500 pierde alrededor de un 20% en el mismo periodo. Los bonos corporativos de alta calidad tal vez no se hayan comportado igual de bien que la deuda pública por rentabilidad total, pero sí han ayudado a amortiguar la caída de los activos de riesgo tradicionales. A modo de contexto, señalaremos que desde el punto de vista de los índices, la deuda corporativa investment grade ha registrado una rentabilidad total negativa en torno al 5% en el año (-5,2% en USD).

Dicho de forma simple, si un inversor hubiera estado plenamente invertido desde el comienzo del año en una gama de activos diversificada, cuanta más exposición a bonos de alta calidad hubiera tenido en su cartera, mejores resultados habría obtenido en promedio. Es lo bueno de hablar a toro pasado. Lo importante aquí es que los atributos básicos tradicionales de la inversión en bonos (estar en disposición de ofrecer un flujo constante de rentas, baja volatilidad y diversificación frente a la renta variable) se mantienen intactos. Ante la enorme incertidumbre que se vislumbra en el horizonte, esperamos que los bonos de alta calidad y, en un plano más general, la diversificación sean determinantes para las carteras de los inversores de ahora en adelante.

Oportunidades en los mercados de bonos corporativos para los inversores activos

Con un libreto de recesión “normal”, se podría esperar que los diferenciales de la deuda corporativa investment grade (IG) y high yield (HY) se ampliaran, digamos, 250 y 1.000 puntos básicos, respectivamente. Aunque la recesión está sobre la mesa, los movimientos de los mercados durante las últimas semanas pueden describirse con cualquier adjetivo menos “normal”. Los diferenciales de deuda corporativa se ampliaron hasta niveles más dolorosos durante su máximo reciente, especialmente en los bonos IG, que registraron un máximo de 341 puntos básicos, mientras que los diferenciales de los bonos HY mundiales llegaron a 1.094 puntos básicos (véase gráfico 2). La carrera por conseguir liquidez entre amplias franjas de la comunidad inversora se cree que ha distorsionado aún más las valoraciones de los mercados de bonos corporativos y de otras clases de activos (incluido el oro).

Aunque la mayor parte de nosotros estábamos confinados en casa por aquel entonces, casi se podía oír el suspiro colectivo de alivio de los inversores en renta fija privada cuando los bancos centrales de todo el mundo anunciaron que comprarían bonos corporativos durante bastante tiempo. Solo en EE.UU., las denominadas Primary Market Corporate Credit Facility (PMCCF) y Secondary Market Corporate Support Facility (SMCSF) podrían traducirse en 200.000 millones de dólares de compras de bonos corporativos IG antes del final del tercer trimestre de 2020. Eso supone también que se realizarán compras en el extremo corto, lo que mandó un mensaje tranquilizador a los tenedores actuales o potenciales de deuda IG en USD de alta calidad y baja duración.

Sin embargo, a pesar de lo que constituye una formidable red de seguridad para los mercados de bonos corporativos, las compras cuantitativas no son necesariamente una solución milagrosa. Las rebajas de calificaciones y los impagos resultan inevitables a partir de ahora y se prevé que se hable mucho de los “ángeles caídos” durante los próximos meses. La previsión es que los sectores relacionados con la automoción y las materias primas encabecen el pelotón de las rebajas de calificación de las agencias. La buena noticia para los bonistas es que los pagos del servicio de la deuda tienen prioridad sobre la devolución del capital en caso de liquidación, mientras que las recompras de acciones y los dividendos probablemente se retrasen o suspendan en muchas empresas. También creemos que las empresas IG de importancia sistémica recibirán el apoyo que necesitan de las autoridades.

Resulta increíblemente complejo determinar cuándo se tocará fondo y, cuando lo hayamos hecho, se podría tardar en percibir la aparición del valor (como ocurrió en 2009). Pero el lado positivo de las recientes perturbaciones es que las valoraciones de la deuda corporativa son visualmente tan atractivas ahora como en cualquier otro momento desde la crisis financiera mundial. Eso plantea una gran oportunidad a los gestores activos de renta fija para que refuercen su exposición en títulos, regiones y sectores desde una óptica selectiva. También es un buen momento para que los gestores activos vuelvan a analizar emisores que parecen vulnerables ante diversos riesgos económicos y empresariales, algunos de los cuales podrían haber quedado ocultos anteriormente por la tolerancia general al riesgo del mercado o la amplia liquidez. A uno-tres años vista, la probabilidad de que se registren sólidas rentabilidades ajustadas al riesgo en la deuda corporativa a estos niveles de los diferenciales (y más amplios) es elevada atendiendo a la experiencia histórica. Así pues, si los inversores buscan elevar el riesgo de forma más selectiva, los bonos corporativos parecen un buen sitio para empezar.

Más bajos durante más tiempo, y más tiempo, y más tiempo…

Tras la avalancha reciente de medidas de los bancos centrales, los tipos de interés a corto y largo plazo se encuentran en sus niveles más bajos de los últimos 5.000 años (¡gracias, Banco de Inglaterra, por el trabajo de archivo!). Con los tipos asentados durante el futuro previsible y las expectativas en torno al PIB hundidas, nuestra largamente mantenida tesis “más bajos durante más tiempo” no ha sufrido cambios. Naturalmente, los estímulos fiscales sin precedentes en todo el mundo plantean el riesgo de que suban los rendimientos de la deuda pública. Entonces, ¿por qué esperamos que se mantengan bajos? ¿Y por qué pensamos que un ascenso acusado de los rendimientos podría ser una oportunidad para que los inversores añadieran duración? 1) El control de la curva de rendimientos parece ser el próximo paso lógico para las autoridades, por el que se limitaría la magnitud de los movimientos al alza de los tipos de los bonos. 2) Un lastre de deuda que no deja de crecer hace que el sistema financiero internacional sea cada vez más sensible a los cambios en los tipos de interés. 3) La experiencia de Japón sugiere que un endeudamiento público elevado sumado a un crecimiento exiguo mantendrá los rendimientos en niveles bajos.

Japón tendrá otras lecciones para nosotros cuando salgamos de esta crisis, como la posibilidad de que la deuda pública siga generando rentabilidades reales positivas con unos rendimientos de partida mucho más bajos. También conviene señalar que la estructura de tipos bajos tendrá, en general, efectos negativos para las pensiones, las aseguradoras y los ahorradores, lo que debería repercutir positivamente en los mercados de bonos corporativos con mayores rendimientos a medio-largo plazo. Pero volviendo al momento actual, los recortes de tipos de emergencia de la Reserva Federal han coincidido históricamente con recesiones y no han sido bien recibidos por las bolsas en el periodo de seis a doce meses posterior al recorte. Por otro lado, la deuda pública ha tendido a comportarse mejor en estos periodos.

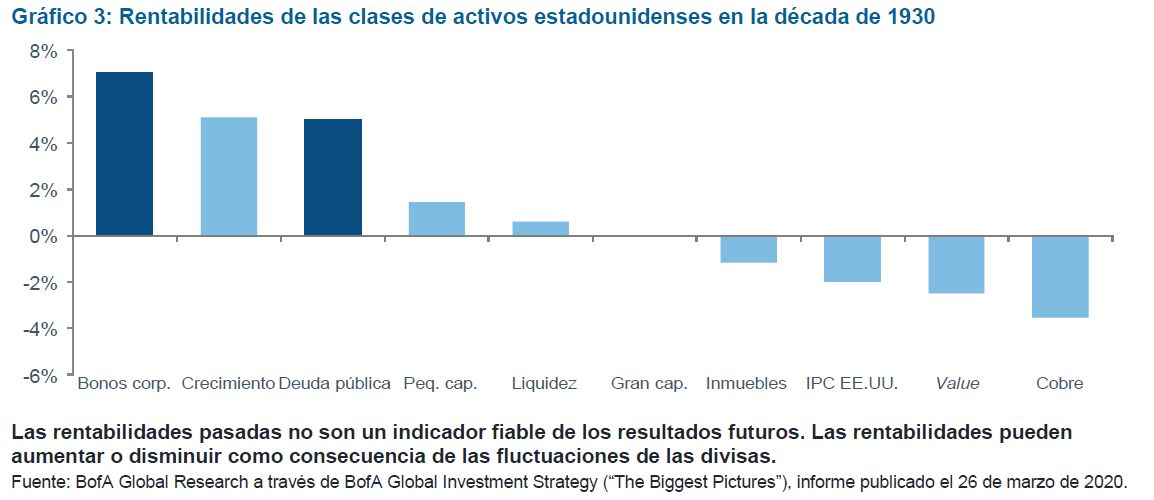

Para aquellos que manejen una visión extremadamente bajista (lo sentimos, hemos indicado que este artículo tendría un tono más positivo), siempre podemos volver a la vista a la década de 1930 en busca de referencias. Los ganadores tras una década de depresión económica y deflación fueron los bonos corporativos, seguidos de los valores de crecimiento y la deuda pública (gráfico 3). Sin embargo, eso supondría un escenario mucho más extremo del que descuentan los mercados. También nos cuesta dejar de lado completamente las coberturas contra la inflación, ya que existe la posibilidad de que el movimiento de reflación cobre impulso a corto plazo.

Por último, pero no menos importante...

Desde una perspectiva macroeconómica, de salud pública y humanitaria, sigue habiendo muchas cosas que desconocemos aún sobre lo que va a suceder y sería ingenuo sugerir lo contrario. Sin embargo, si se agrava el impacto económico pensamos que los bancos centrales acudirán al rescate con más estímulos cuantitativos y políticas experimentales. También pensamos que existe una necesidad cada vez mayor de invertir en algún sitio (a la vista del exceso de ahorro y los tipos de interés en mínimos históricos), pero las empresas y, en un plano más general, los mercados financieros se enfrentan a toda una serie de retos a corto-medio plazo.

Así pues, por muy tentador que haya sido durante los últimos años para amplias franjas de la comunidad inversora “infraponderar” la renta fija dentro de las carteras, pensamos que existen buenas razones para mantener y reforzar las exposiciones a bonos en esta coyuntura. Simplemente, recuerden que no todos los bonos son iguales. Por ahora, todo lo que resta por decir es que se cuiden y, más allá de eso, que cuiden sus carteras de bonos. Después de todo, hay razones para levantar el ánimo.

INFORMACIÓN LEGAL IMPORTANTE

El valor de las inversiones y las rentas derivadas de ellas pueden bajar o subir y el inversor puede recibir menos de lo que invirtió inicialmente. Las rentabilidades pasadas no son un indicador fiable de los resultados futuros. Este documento tiene una finalidad exclusivamente informativa y está destinado exclusivamente a la persona o entidad a la que ha sido suministrado. Este documento no constituye una distribución, una oferta o una invitación para contratar los servicios de gestión de inversiones de Fidelity, o una oferta para comprar o vender o una invitación a una oferta de compra o venta de valores o productos de inversión. Fidelity no garantiza que los contenidos de este documento sean apropiados para su uso en todos los lugares o que las transacciones o servicios comentados estén disponibles o sean apropiados para su venta o uso en todas las jurisdicciones o países o por parte de todos los inversores o contrapartes. Se informa a los inversores de que las opiniones expresadas pueden no estar actualizadas y pueden haber sido tenidas ya en cuenta por Fidelity. Son válidas únicamente en la fecha indicada y están sujetas a cambio sin previo aviso. Este documento ha sido elaborado por Fidelity International. No puede reproducirse o difundirse a ninguna otra persona sin permiso expreso de Fidelity.

Esta comunicación no está dirigida a personas que se encuentren en los EE.UU. y no debe ser tenida en cuenta por dichas personas. Está dirigida exclusivamente a personas que residen en jurisdicciones donde los fondos correspondientes se hayan autorizado para su distribución o donde no se requiere dicha autorización. Todas las personas que accedan a la información lo harán por iniciativa propia y serán responsables de cumplir con las leyes y reglamentos nacionales aplicables, debiendo además consultar con sus asesores profesionales. Estos contenidos podrían contener materiales de terceros que son suministrados por empresas que no mantienen ningún vínculo accionarial con ninguna entidad de Fidelity (contenido de terceros). Fidelity no ha participado en la redacción, aprobación o revisión de estos materiales de terceros y no apoya o aprueba sus contenidos explícita o implícitamente.

Fidelity International es el nombre del grupo de empresas que forman la sociedad internacional de gestión de activos que ofrece productos y servicios en jurisdicciones específicas fuera de Norteamérica. Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas registradas de FIL Limited. Fidelity sólo informa sobre sus productos y servicios y no ofrece consejos de inversión o recomendaciones basados en circunstancias personales. Recomendamos obtener información detallada antes de tomar cualquier decisión de inversión. Las inversiones deben realizarse exclusivamente teniendo en cuenta la información contenida en el folleto vigente y el documento de datos fundamentales para el inversor (DFI), que están disponibles gratuitamente junto con los informes anuales y semestrales más recientes a través de nuestros distribuidores y nuestro Centro Europeo de Atención al Cliente en Luxemburgo: FIL (Luxembourg) S.A. 2a, rue Albert Borschette BP 2174 L-1021 Luxemburgo o en esta misma página web. Fidelity Funds (“FF”) es una sociedad de inversión de capital variable (UCITS) con sede en Luxemburgo y diferentes clases de acciones.

Publicado por FIL (Luxembourg) S.A., entidad autorizada y supervisada por la Comisión de Vigilancia del Sector Financiero de Luxemburgo (CSSF). 20ES0058 / FIPM 4458