Firmino Morgado: ¿Cómo está posicionado el Fidelity Iberia?

Por Firmino Morgado, gestor del Fidelity Iberia

"En los últimos meses hemos asistido a una recuperación de la demanda interna en España y Portugal. Los consumidores están ahorrando menos y gastando más. La demanda interna también encuentra apoyo en el descenso del paro en ambos países. Los mercados laborales se están flexibilizando, lo que resultan ser un paso positivo para la competitividad futura y para aumentar la creación de empleo.

Además, recientemente han aparecido ejemplos de empresas que están aumentando la capacidad y volviendo a invertir. Después de tener congeladas las inversiones durante un periodo prolongado, las empresas ibéricas están empezando a plantearse incrementar su capacidad e invertir su capital.

Las empresas ven que aumenta la demanda y son cada vez más optimistas en un momento en el que la inversión empresarial supone actualmente el 22% y el 18% del PIB de España y Portugal, respectivamente.

Estamos en un periodo de volatilidad, pero los beneficios

deberían crecer y las cotizaciones deberían seguir su

estela. Las empresas ibéricas están comenzando a girar al

alza y las valoraciones siguen siendo muy atractivas si las comparamos

con las medias a largo plazo y si descontamos la fase de

recuperación.

¿CÓMO ESTÁ POSICIONADO EL FONDO?

El fondo se organiza en torno a un grupo central de

empresas de alta calidad, con rentabilidades estables y

predecibles, combinado con situaciones

especiales que resultan atractivas desde el punto de vista de

su potencial de restructuración.

Las decepciones que han suscitado recientemente algunas empresas

no han alterado mi enfoque y sigo buscando oportunidades de

inversión atractivas que ofrezcan un buen recorrido alcista

a medio-largo plazo. Recientemente comentamos los casos de Colonial

y de Amadeus.

En esta ocasión, vamos a destacar también Acerinox

entre las compañías cíclica. La acerera no está cara a pesar de ser

un actor

clave dentro de la industria, tiene un equipo gestor

conocido y experimentado, una diversificación geográfica única y

una estrategia a

largo plazo muy clara.

Además, Acerinox sigue siendo una de las empresas más

eficientes de su sector y está bien posicionada

para beneficiarse del rebote del

mercado.

En cuanto a los valores de crecimiento, soy un firme defensor de invertir en empresas de calidad y creo que actualmente tenemos una excelente oportunidad para comprarlas, ya que muchas empresas de esta categoría están infravaloradas debido al rally de las acciones de perfil “valor” que hemos visto desde la segunda mitad de 2013.

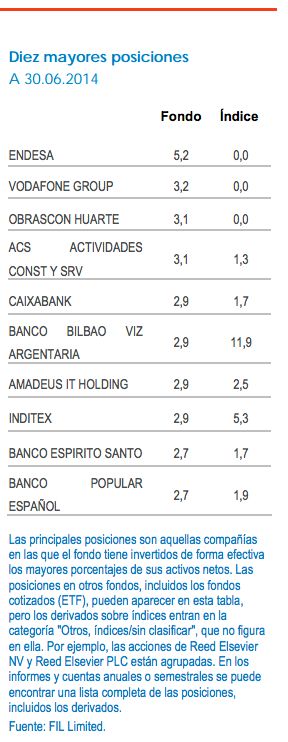

Por ejemplo, Inditex (una de las posiciones principales del fondo) ofrece una combinación inusual de fuertes tasas de crecimiento, elevada generación de caja y balance sólido.

En el sector financiero, la mayoría de los bancos ibéricos están cotizando muy por debajo de su valor en libros. Tengo una visión favorable sobre algunos bancos portugueses y españoles y creo que tienen un buen potencial de crecimiento a pesar de la reciente volatilidad, que ha sido provocada por las circunstancias concretas que rodean a Banco Espirito Santo (BES).

Los bancos portugueses muestran señales tranquilizadores de restructuración, merced a los recortes de los gastos de explotación y el incremento de las provisiones por préstamos morosos.

Los bancos españoles, por su parte, están mejor capitalizados actualmente y deberían trabajar para optimizar su estructura de capital a través de pagos de dividendos y adquisiciones. Caixabank, la mayor entidad de banca minorista de España, es una de las principales posiciones del fondo. El banco está bien posicionado para ser uno de los grandes beneficiarios de la mejoría del cuadro macroeconómico de España.

¿COMO SE HA COMPORTADO EL FONDO?

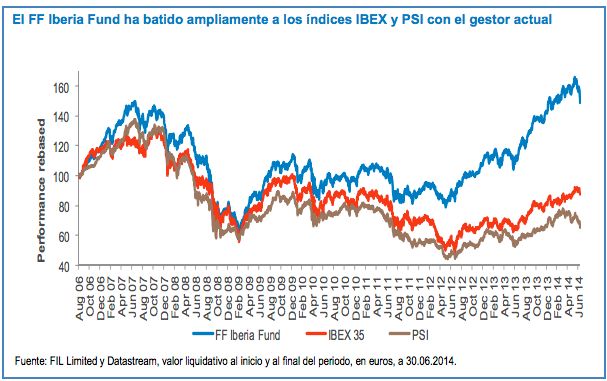

El FF Iberia Fund ha batido sistemáticamente al índice ibérico por un margen amplio a 1, 3, 5 y 10 años. Las rentabilidades del fondo han sido especialmente elevadas en el último periodo de doce meses, un 43,8%, cuando tanto la selección de valores como el posicionamiento sectorial contribuyeron a la rentabilidad. En periodos más cortos, el FF Iberia ha conseguido unas buenas rentabilidades absolutas en el año hasta junio de 2014, pero han sido inferiores a las del índice comparativo.

Una gran parte del peor comportamiento relativo se produjo en junio, cuando el índice de referencia también cedió terreno. Por sectores, el menor peso relativo de las empresas de servicios públicos en la cartera lastró las rentabilidades, ya que los inversores entraron en este sector defensivo durante el volátil mes de junio.

Esto no significa que no esté encontrando oportunidades en estas empresas, pero la selección de valores sigue siendo clave. Dentro de este grupo prefiero Endesa, que es una de las posiciones principales del fondo. La acción ha sido uno de los principales contribuidores a la evolución de la cartera desde comienzos de año. El nuevo plan de costes e inversiones debería impulsar los beneficios después de que los recortes de costes ya se hayan conseguido. El mix de generación de la empresa también está mejorando, con una mayor aportación de la energía hidroeléctrica.

En junio se produjeron decepciones concretas en algunos valores que perjudicaron las rentabilidades relativas. Las acciones de Banco Espirito Santo cayeron por las dudas en torno a los préstamos pendientes vinculados a su matriz Espirito Santo Group y a los cambios en el equipo directivo. Estoy siguiendo de cerca los acontecimientos. Es una situación aislada que afecta a una acción concreta y no veo que se pueda hacer extensiva a otros bancos portugueses.

En un plano más positivo, las buenas perspectivas de crecimiento dieron impulso a algunas posiciones. Las participaciones en Acerinox, la eléctrica Acciona, Inmobiliaria Colonial y Banco Popular Español están entre las mayores aportaciones en lo que llevamos de año".

Dirigido exclusivamente a profesionales de la inversión. No debe ser tomado como referencia por inversores particulares

Si no formas parte del grupo Fidelity, puedes unirte pinchando este enlace