¿Impago en la deuda rusa? Una opción improbable

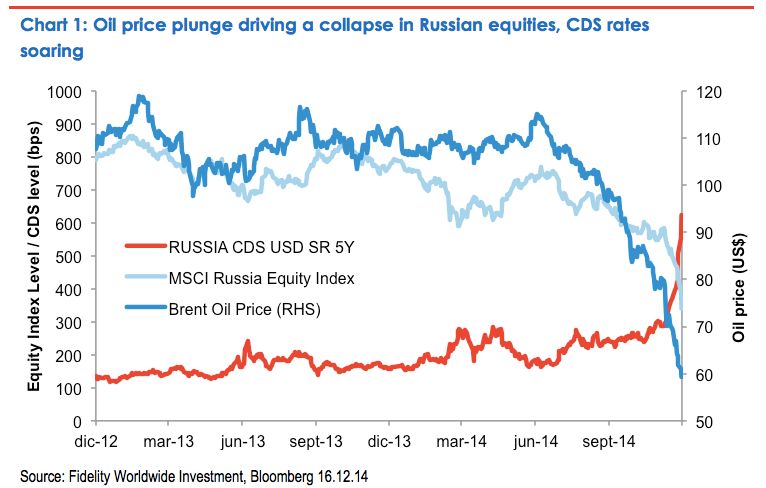

La fuerte caída del petróleo ha provocado temores sobre el potencial daño en la economía rusa y ha llevado al Banco Central de Rusia a fuertes subidas de tipos de interés para estabilizar su divisa, primero con un aumento la semana pasada de 100 puntos básicos (un punto porcentual) y el lunes de otros 650 puntos básicos, hasta dejar los tipos en el 17%.

Estimamos que una caída del 10% en los precios del petróleo puede tener un efecto negativo de 1,3 puntos porcentuales en el PIB Ruso. Pero además, la debilidad de la materia prima se suma a las sanciones internacionales por las políticas expansionistas del país en Ucrania.

El rublo ruso se ha depreciado drásticamente frente al dólar. Los activos en dólares también se han desplomado en las últimas sesiones. Con sus medidas, el Banco Central de Rusia está intentando amortiguar la depreciación del rublo, más que cambiar la dirección per se. Y ha optado por esta vía de subir tipos frente a la venta de reservas que se demostró inefectiva en 2008.

¿Podría verse forzado el país a impagar su deuda, como pasó en 1998? En general, parece improbable. Aunque hay parecidos preocupantes, como la caída del petróleo y su involucración en conflictos internacionales (su costosa campaña en Chechenia entonces), el Gobierno ruso tiene un balance mucho más saneado que entonces. La deuda general del Gobierno ronda el 10% del PIB; cuando en aquella crisis estaba en el 100%.

La otra gran diferencia es la voluntad del Banco Central de

Rusia de dejar flotar libremente la moneda. A diferencia de 1998, un

rublo a la baja puede absorber en parte el shock, ya que podría

compensar la caída del precio del petroleo y mantener las balanzas

fiscales estables.

La visión de nuestros gestores:

Steve Ellis, EMD Portfolio Manager. Renta fija:

"Rusia es una de las principales infraponderaciones en la cartera de emergentes. Pensamos mantenernos así, pero estamos monitorizando la situación muy de cerca por los rápidos cambios. En la exposición al rublo estamos cambiando la posición, de infraponderación a neutral"

Liudmila Gavrilova, EME Porfolio Manager. Renta variable:

"El comportamiento de nuestras estrategias de mercados emergentes se ha beneficiado de la baja exposición a Rusia. Fuimos muy proactivos en reducir peso en los primeros momentos de la crisis ucraniana. Mantenemos algunas posiciones en sólidas franquicias locales, con exposición limitada al rublo. Nos seguimos centrando en la retribución al accionista. Algunas compañías rusas son capaces de mantener su dividendo y tras las caídas ofrencen rentabilidades por dividendo muy atractivas.

Por último, con la liquidez en mente, nuestras posiciones las estamos tomando vía instrumentos como los ADRs, que históricamente han seguido contratandose durante periodos de crisis en el mercado ruso y son independientes de la bolsa local".