Infografía: Europa, rumbo a la recuperación y a la renovación empresarial

La semana pasada os traíamos nuestra primera infografía de nuestro índice de sentimiento inversor. Hoy hacemos zoom en una de las zonas geográficas, Europa, donde el indicador muestra una tendencia hacia la recuperación.

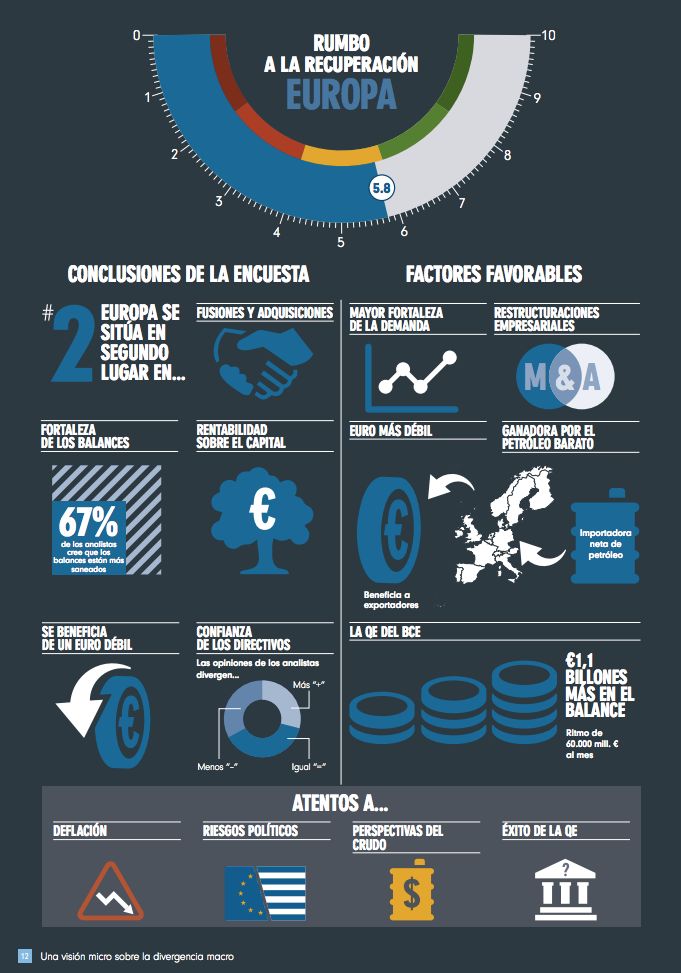

¿En qué se basa el optimismo? Los inversores esperan que el programa de relajación cuantitativa de 1,1 billones de euros del BCE consiga reavivar el optimismo económico y, con ello, impulse el crédito a las empresas y el gasto de los consumidores.

A continuación podéis ver la infografía y bajo la misma la

explicación con más detalle de estas tendencias:

El BCE podría haber acertado con los plazos. Las empresas de Europa continental están beneficiándose de la caída del euro frente al dólar estadounidense desde el año pasado, ya que el 20% de sus ingresos se generan en EE.UU., lo que provoca una mejoría considerable en la balanza comercial de la zona euro. El hundimiento de los precios del crudo desde el pasado verano también favorece la gestión de los costes empresariales, dado que la región es importadora neta de petróleo. La tendencia de renovación empresarial continúa, y está aumentando la demanda de préstamos para restructuraciones.

El consenso apunta a un ligero incremento de los pagos de dividendos y de la rentabilidad sobre el capital, gracias al crecimiento previsto de la demanda (desde un nivel muy bajo), combinado con una atención constante a la contención de costes, a la reducida inflación salarial y al abaratamiento de la energía y las materias primas.

De hecho, la mitad de los analistas afirma que los consejeros delegados europeos consideran el crecimiento de la demanda final como el factor más importante de crecimiento de los beneficios, más que en ninguna otra parte.

La moderación de la actividad corporativa (fundamentalmente en forma de adquisiciones complementarias) seguirá preparando a las empresas europeas más competitivas para cualquier recuperación económica incipiente. Los costes de financiación estables o más bajos que trae consigo la relajación cuantitativa acentúan la tendencia de fortalecimiento a largo plazo de los balances europeos, dominados todavía por una cierta cautela.

La inversión selectiva sigue siendo importante, ya que los analistas están divididos a partes iguales entre los que piensan que los planes de gasto de las empresas aumentarán, se reducirán o se mantendrán, lo que refleja las grandes diferencias en los fundamentales sectoriales.

Los valores cíclicos han alcanzado su nivel de valoración más bajo frente a los defensivos desde los años de crisis de 2010 a 2012, mientras que las acciones “de calidad” (definidas por indicadores como un buen equipo directivo, negocios únicos y balances sólidos) presentan precios atractivos frente a otras acciones más especulativas y de peor calidad. Además, las acciones europeas ahora presentan valoraciones atractivas frente a las estadounidenses: la divergencia relativa entre los dos mercados se mueve en mínimos de 38 años.

Dirigido exclusivamente a profesionales de la inversión. No debe ser tomado como referencia por inversores particulares.