Invertir en Asia: Más valientes durante más tiempo en las bolsas asiáticas

Eugene Philalithis, gestor del Fidelity Funds Global Multi Asset Income Fund y George Efstathopoulos, cogestor del Fidelity Funds Global Multi Asset Income Fund repasan las bolsas asiáticas y las oportunidades de inversión.

Con un avance del 26% en el año, la renta variable asiática se perfila para anotarse su mayor rentabilidad anual de la última década y, aunque podría haber más, ahora no es el momento de excederse con el riesgo.

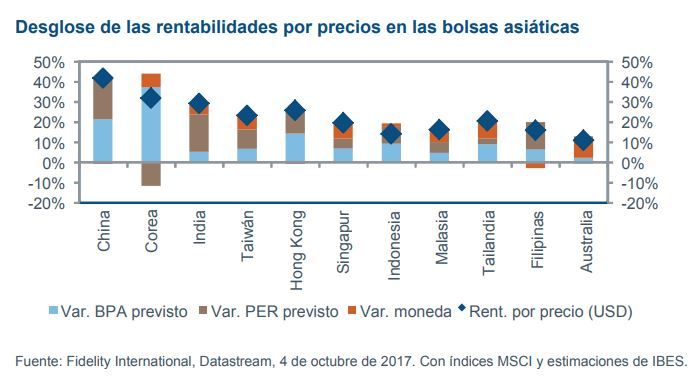

La buena noticia es que las ganancias de este año se han debido en su mayor parte al crecimiento de los beneficios, lo que ha dotado de cierta resistencia a la racha alcista y ha mantenido las valoraciones relativas en niveles razonables. No obstante, se ha observado cierta dispersión en la región: China y Corea han brillado y suponen la mayor parte del crecimiento de los beneficios, gracias a las sustanciosas aportaciones de sectores como la tecnología, los inmuebles y los materiales, mientras que los mercados de la región ASEAN han quedado más rezagados. Este hecho podría constituir una oportunidad para aportar unas dosis defensivas a las asignaciones a renta variable rotando hacia los rezagados, sin dejar de sobreponderar esta clase de activos en su conjunto.

Los mercados de ASEAN ofrecen margen para que las rentabilidades se equiparen, además de presentar un colchón de valoración algo más grande si el sentimiento inversor se vuelve negativo. Las economías con altas tasas de crecimiento son las más atractivas de la región y cada una de ellas cuenta con motores de rentabilidad específicos que podrían reforzar la diversificación de las carteras. Este hecho es importante en un contexto en el que las condiciones macroeconómicas internacionales siguen siendo positivas pero los vientos favorables comienzan a perder fuelle.

En este sentido, destaca que las perspectivas de crecimiento de la región ASEAN han mejorado; así, las previsiones de consenso de los economistas para el crecimiento del PIB en 2017 y 2018 se han revisado al alza hasta el 5,0% y el 5,1% durante las últimas semanas, lo que debería contribuir a normalizar los beneficios empresariales y mejorar la calidad de los activos financieros.

Tailandia y Malasia se sitúan en cabeza. Así, las mejoras estructurales de la economía tailandesa y el apoyo al baht refuerzan el atractivo de la bolsa de Tailandia, mientras el gobierno sigue acelerando la inversión en infraestructuras hasta cotas no vistas en años. Eso debería mejorar la confianza de las empresas y los hogares, a lo que habría que sumar el fin del año de luto por la muerte del rey Bhumidol, y daría pie a nuevos crecimientos de los beneficios, lo que reforzaría los fundamentales y las valoraciones bursátiles.

La aperturista economía de Malasia sigue beneficiándose de las saludables tasas de crecimiento mundial y de la mejora de las perspectivas de la demanda interna, ya que la confianza de las empresas y los consumidores se sitúa en su nivel más alto en casi tres años. Sin embargo, la bolsa del país cotiza con un descuento considerable frente al resto de mercados con elevadas tasas de crecimiento de Asia y por debajo de su media a largo plazo atendiendo al ratio precio-valor en libros.

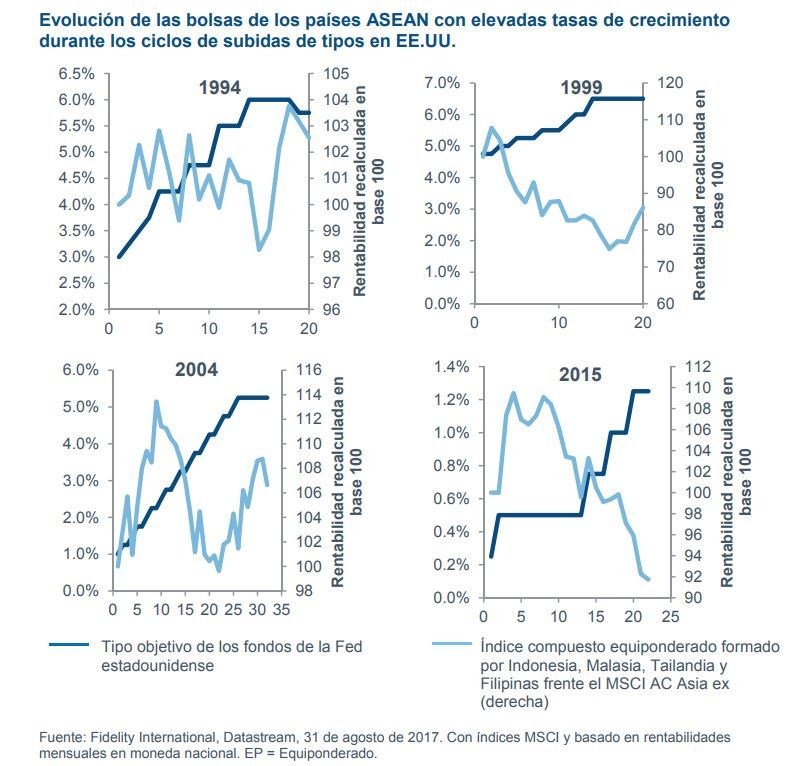

Otro factor que hace pensar que es buen momento para tomar posiciones son las perspectivas de la política monetaria de EE.UU. Históricamente, las bolsas de la región ASEAN se han comportado peor que los índices regionales durante los ciclos de subida de tipos, antes de estabilizarse y destacar en sus últimos compases. Este patrón puede observarse, por ejemplo, en la evolución de un índice compuesto equiponderado formado por Indonesia, Malasia, Tailandia y Filipinas durante los últimos tres ciclos de subidas de tipos.

Sin embargo, la magnitud del patrón varía dependiendo de la correlación entre los rendimientos de los bonos del Tesoro de EE.UU. a largo plazo y el dólar estadounidense. Durante los ciclos de subidas de 1994 y 2004, el peor comportamiento relativo fue relativamente leve: en 1994 porque el dólar cayó mientras que los rendimientos de los bonos del Tesoro subieron, y en 2004 porque la subida tanto del dólar como de los rendimientos de los bonos fue bastante moderada durante un ciclo de endurecimiento prolongado. El ciclo de 1999 es la excepción. Entonces, una acusada subida del dólar y los rendimientos de los bonos del Tesoro provocó que la bolsas de ASEAN se vieran ampliamente superadas por el conjunto del mercado asiático.

En el arranque de este ciclo ya hemos apreciado también un peor comportamiento relativo, pero gran parte de él se ha producido en 2017 durante un periodo de debilidad del dólar y de escasas oscilaciones de los rendimientos del Tesoro.

En los mercados de acciones y divisas, las valoraciones relativas de los países ASEAN frente al norte de Asia posiblemente ofrezcan ahora un colchón suficiente frente a un periodo de fortaleza del dólar y dejen margen para que estos países registren rentabilidades superiores. Las perspectivas de un ciclo de subidas de tipos en EE.UU. más parecido a 2004 y la reducción de las vulnerabilidades externas, como unos superávits por cuenta corriente generalmente más grandes, también hacen pensar que las bolsas de la región de ASEAN podrían registrar interesantes rentabilidades relativas.

Información importante

Este documento es para uso exclusivo de inversores profesionales y no está permitida su distribución a inversores particulares. La presente información no está dirigida a personas residentes en los Estados Unidos. Las rentabilidades pasadas no son garantía de rentabilidades futuras. El valor de un fondo y de cualquier ganancia derivada de él puede bajar o subir. Por lo tanto, puede no recuperar su inversión inicial. El uso de instrumentos financieros derivados puede incrementar los beneficios o pérdidas del fondo. Si su fondo invierte en mercados extranjeros, las variaciones en los tipos de cambio pueden afectar al valor de su inversión. Fidelity/FIL es FIL Limited y sus respectivas subsidiarias y compañías afiliadas. Las referencias a determinados valores no deben interpretarse como una recomendación de compra o venta de los mismos. Fidelity Funds, Fidelity Funds II, Fidelity Active Strategy Fund y Fidelity Alpha Funds son sociedades de inversión colectiva de capital variable constituidas en Luxemburgo. Las entidades distribuidora y depositaria de Fidelity Funds, Fidelity Funds II, Fidelity Active Strategy Fund y Fidelity Alpha Funds son, respectivamente, FIL (Luxembourg), S.A. y Brown Brothers Harriman (Luxembourg) S.C.A. Fidelity Institutional Liquidity Fund Plc es una sociedad de inversión colectiva de capital variable constituida de acuerdo a las Leyes de Irlanda. El depositario de la sociedad es J.P. Morgan Bank (Ireland) plc. Fidelity Funds, Fidelity Funds II, Fidelity Active Strategy Fund, Fidelity Alpha Funds y Fidelity Institutional Liquidity Fund están inscritas para su comercialización en España en el Registro de Organismos Extranjeros de Inversión Colectiva de la Comisión Nacional del Mercado de Valores (CNMV) con los números 124, 317, 649, 1298 y 403 respectivamente, donde puede obtenerse información detallada sobre sus entidades comercializadoras en España. Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas registradas de FIL Limited. Emitido por FIL (Luxembourg), S.A. CSS2328