Las divergencias en política monetaria crean oportunidades

Por Trevor Greetham:

"Nuestra hoja de ruta del crecimiento lleva 18 meses arrojando lecturas positivas. La perspectiva de conjunto es que estamos en una recuperación mundial desinflacionista y desincronizada en la que EE.UU. se expande de forma constante y genera un crecimiento mundial por encima de la tendencia, y China se desacelera y ayuda a controlar los precios de las materias primas y la inflación.

Este trasfondo permite a los bancos centrales del G7 mantener la relajación monetaria, pero dado que cada economía se encuentra en puntos diferentes del ciclo empresarial, las divergencias en materia de política monetaria crearán oportunidades.

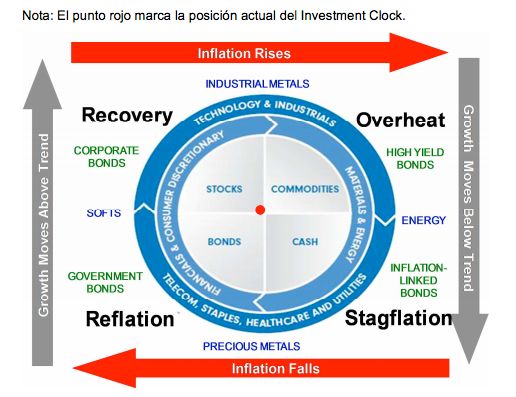

Sin embargo, los indicadores de crecimiento e inflación han sido dispares recientemente, y eso ha provocado que el modelo Investment Clock que guía nuestra asignación de activos se encuentre más cerca que nunca del punto neutral.

Confiamos en que el panorama del crecimiento se resolverá de forma positiva y no esperamos que vaya a continuar la fortaleza de las materias primas. Ahora que el reloj probablemente regrese hacia la fase de recuperación, la volatilidad veraniega podría crear una oportunidad para recuperar una posición de mayor sobreponderación en renta variable

LOS INDICADORES ADELANTADOS, A EXAMEN

Crecimiento

- Nuestra hoja de ruta del crecimiento ha subido

recientemente, aunque esto se debe en gran parte al rebote de los

datos económicos en EE.UU. tras el mal tiempo del primer trimestre, y

no

estamos convencidos de que este miniciclo haya tocado fondo.

- En otras partes del mundo, las perspectivas son dispares. El

sector de la construcción residencial en China parece débil, pero

otros datos económicos se han estabilizado. El impuesto sobre

las ventas de Japón ha desencadenado una recesión temporal.

La economía británica está fuerte, pero la actividad está frenándose.

Inflación

- El amplio excedente de capacidad debería mantener la

inflación baja, pero los precios de las materias primas

acumulan subidas desde comienzos de año.

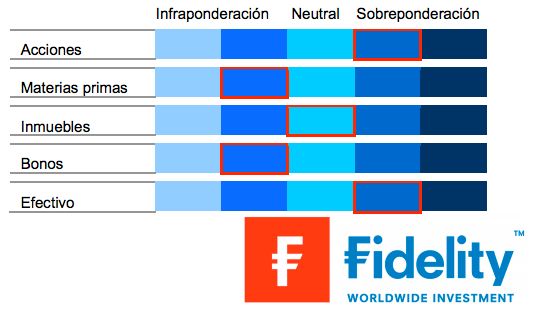

POSICIONAMIENTO ACTUAL DE ASIGNACIÓN DE ACTIVOS

- Hemos estado sobreponderados en acciones desde 2012 por la combinación de recuperación continuada, políticas monetarias expansivas e inflación deprimida. Sin embargo, hemos recogido beneficios tras el debilitamiento de los indicadores de crecimiento. La volatilidad veraniega podría crear algunas oportunidades.

- Seguimos infraponderados en materias primas. El exceso de capacidad, la fortaleza del dólar y la ralentización del crecimiento chino actúan como obstáculos.

Estamos infraponderados en deuda pública; los rendimientos deberían subir gradualmente a medida que los bancos centrales vayan normalizando sus políticas monetarias.

Dirigido exclusivamente a profesionales de la inversión. No debe ser tomado como referencia por inversores particulares

Si no formas parte del grupo Fidelity, puedes unirte pinchando este enlace