Espacio patrocinado

"Positivos con la bolsa y negativos en materias primas"

Las materias primas se han comportado mejor que las acciones

desde comienzos de año. Esperamos que la economía

estadounidense deje atrás la debilidad provocada por la

meteorología y rebote en el segundo trimestre, beneficiando con ello

a los mercados bursátiles de EE.UU. y todo el mundo, mientras que

la fortaleza de las materias primas, que ha sido

inducida por la

oferta, probablemente desaparezca.

Vemos con inquietud la

desaceleración de China, pero apreciamos un paralelismo

con la

década de 1990, cuando la renta variable de los países

desarrollados se tuvo que enfrentar a un aumento de la

incertidumbre en los mercados emergentes.

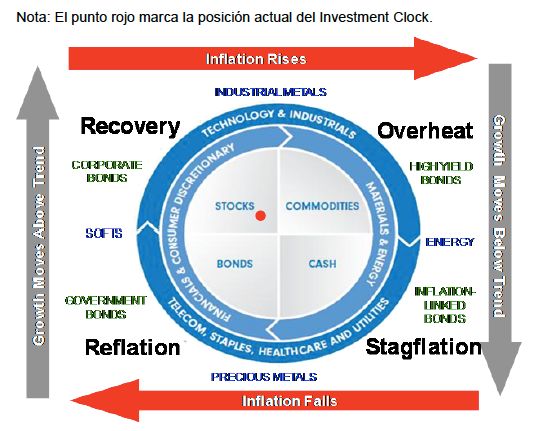

El Investment Clock está en la fase de "Recuperación",

que es positiva para la renta variable. Mantenemos nuestra ya larga

preferencia por las acciones sobre los bonos. Esperamos ver

señales de fortaleza en el dólar estadounidense y

una subida de los

rendimientos de los bonos durante los próximos meses.

CRECIMIENTO

- Nuestra hoja de ruta del crecimiento ha dejado atrás sus máximos,

debido fundamentalmente a la debilidad estadounidense, agravada por

el episodio de mal tiempo.

- Sin embargo, esperamos que los datos económicos reboten en el

segundo trimestre a medida que la cadena de suministro, gravemente

alterada por los acontecimientos meteorológicos, vaya

recuperando la

normalidad y se atienda la demanda contenida.

INFLACIÓN

- Las presiones inflacionistas son bajas a escala

mundial y, de continuar la debilidad económica,

los bancos centrales del G4 aplicarán más

estímulos.

- Hoy nos recuerda a lo ocurrido en los años 1990, cuando los

mercados emergentes encadenaron varias crisis, pero los

grandes bancos

centrales mantuvieron una política monetaria

relativamente expansiva.

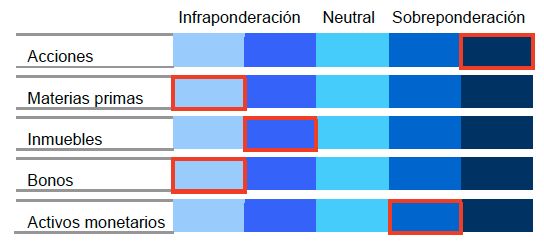

POSICIONAMIENTO ACTUAL DE ASIGNACIÓN DE ACTIVOS

- Seguimos muy sobreponderados en renta variable

estadounidense y esperamos que el efecto de las

reducciones de estímulos cuantitativos

se vea compensado por una dinámica fiscal más favorable. Nuestros

fondos sobreponderan renta variable japonesa,

impulsada por el nivel previsto de estímulos públicos ante

la subida del IVA que entrará en

vigor en abril.

- El exceso de capacidad, la fortaleza del dólar y la

ralentización del crecimiento chino son obstáculos

estructurales para las materias

primas; el oro sigue siendo nuestra mayor

infraponderación. Seguimos

siendo cautelosos sobre la deuda pública por la aumento del

ritmo de reducción de los estímulos cuantitativos por

parte de la Fed y por los

bajos niveles que aún muestran los rendimientos.

Dirigido exclusivamente a profesionales de la inversión. No debe ser tomado como referencia por inversores particulares