Por qué la inflación podría acorralar a los bancos centrales

James Bateman, CIO de inversiones del área del Inversión Multiactivos analiza las posibles consecuencias que tendrá el final de la relajación cuantitativa por parte de los bancos centrales.

Nunca antes hemos vivido un ciclo en el que las bolsas se movieran al dictado de los bancos centrales. 2018 es el año en el que esa influencia disminuirá, ya sea a través de la reducción de las compras de activos, en el caso del BCE, o el fin de las reinversiones de activos por parte de la Reserva Federal.

La gran pregunta para 2018...

La gran pregunta para 2018 es qué va a ocurrir cuando los bancos centrales plieguen velas. Algunos creen que las consecuencias serán escasas, ya que la demanda de los inversores será suficiente para compensar esta falta. El riesgo es que los inversores entren en pánico, bien porque piensen que

¿Están las preocupaciones mal dirigidas? Los bancos centrales podrían volver a abrir el grifo, como Mario Draghi prometió que haría en caso necesario. Sin embargo, para eso la política monetaria tiene que seguir libre de las ataduras de la inflación, que ha permanecido aletargada desde la crisis financiera. De hecho, solo han pasado 18 meses desde que el miedo a la deflación llegó a su culmen con los rendimientos de la deuda pública alemana a 10 años cotizando en el -0,3% y un tercio de toda la deuda pública cotizando en rendimientos negativos.

¿Cambio de régimen?

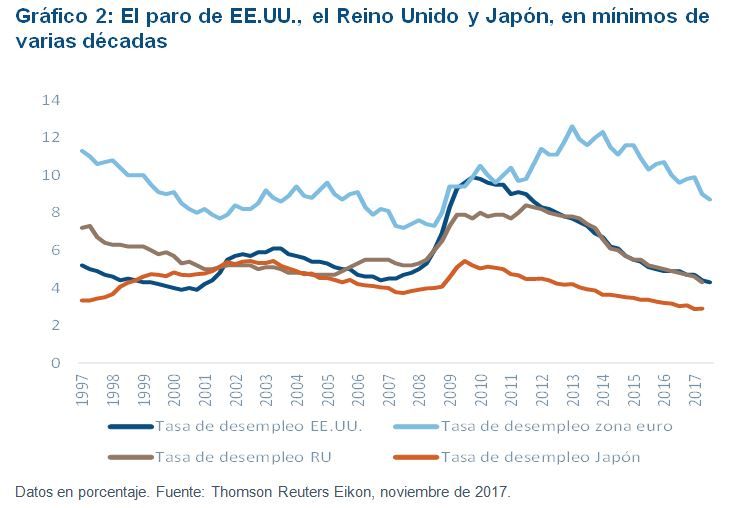

La posibilidad de un cambio de régimen no debería desecharse a la ligera. Los bancos centrales llevan en modo expansivo durante mucho tiempo. Los mercados laborales emiten señales de tensiones en casi todas las grandes economías, con algunas grandes excepciones en la zona euro. En algún momento, los trabajadores se sentirán lo suficientemente seguros como para pedir un aumento de sueldo. Bien es cierto que la inflación salarial se ha dejado sentir a tasas de paro más altas en el pasado, pero eso no significa que no vaya a volver nunca más. Cuando golpee, puede acelerarse rápidamente y esa rapidez mermaría el margen de maniobra de los bancos centrales.

Además de las presiones alcistas sobre la inflación, algunas de las fuerzas deflacionistas generales que hemos visto durante los últimos años están desapareciendo. El descenso del 50% del precio del petróleo en 2014, por ejemplo, no podría repetirse sin provocar enormes perjuicios a la industria petrolera. En un plano más general, la deflación de los bienes de consumo provocada por la integración de China y otras economías emergentes ha quedado atrás en su mayor parte, y poco más tendrá que venir de la integración de otras economías.

Los riesgos deflacionistas estructurales se exageran

También considero que algunos de los argumentos estructurales a favor de la deflación son exagerados. Internet es un buen ejemplo de ello: la gente argumenta que la capacidad de comparar presiona a la baja los precios y los márgenes de los fabricantes. Puede ser cierto, pero Internet también ha coincidido con un periodo de baja inflación en todo el mundo y su impacto deflacionista podría haberse visto agravado por las circunstancias. Si los productores empiezan a sufrir presiones al alza en los costes, entonces los precios podrían no ser tan estables como en el pasado e Internet se lo pondría muy fácil a los fabricantes para subir los precios. Y si todos los fabricantes sufren presiones en los costes, ya sea por salarios más altos o materias primas más caras, tendrán que subir los precios. La transparencia en precios no siempre actúa a favor del consumidor.

La inflación es un riesgo para mis perspectivas, más que una hipótesis de trabajo, pero dado el enorme impacto que podría tener en los mercados, los inversores deberían considerar la posibilidad de proteger sus carteras contra la inflación. Los préstamos a tipo variable son una buena opción en este sentido, ya que han generado unas plusvalías relativamente discretas en 2017 y ofrecen unos rendimientos estables. Más allá de la protección contra la inflación, mantendría una postura favorable a la renta variable, pero tendería a reducirla conforme vaya avanzando el año.

Información importante

El presente documento está dirigido exclusivamente al inversor profesional y se prohíbe su reproducción y divulgación sin autorización previa. En ningún caso puede dirigirse al público. A no ser que se establezca lo contrario, todas las opiniones recogidas son las de la organización Fidelity. La presente comunicación no está dirigida a personas residentes en los Estados Unidos. Está dirigida únicamente a personas residentes en jurisdicciones en las cuales los fondos en cuestión estén autorizados para ser distribuidos o donde no se requiera la autorización y registro de los mismos. FIL Limited y sus respectivas subsidiarias forman la compañía gestora que se conoce como Fidelity International. Los activos y recursos son los existentes en la fecha de publicación de este documento. Datos no auditados. Los especialistas en inversiones son asociados, analistas, gestores sectoriales y gestores especializados geográficamente que ostentan la responsabilidad del análisis, así como analistas técnicos y cuantitativos que forman parte de un equipo de análisis. Fidelity Funds "FF" es una sociedad de inversión colectiva de capital variable constituida en Luxemburgo con distintas clases de acciones. Debido a la falta de liquidez en algunos mercados de valores de pequeño tamaño, ciertos Country Select Funds pueden ser más volátiles y los derechos de reembolso pueden verse reducidos en circunstancias extremas. En determinados países, y para cierto tipo de inversiones, los costes de transacción son mayores y la liquidez es más baja que en cualquier otra jurisdicción. Puede haber incluso pocas oportunidades de encontrar vías alternativas de gestionar los flujos de caja, especialmente cuando el foco de la inversión sean pequeñas y medianas empresas. Para fondos especializados en estos países y tipo de inversión las transacciones, particularmente las de gran importancia, son susceptibles de tener un mayor impacto en los costes de poner en funcionamiento un fondo que transacciones similares en grandes fondos. Los eventuales inversores deberán considerar lo anterior cuando seleccionen fondos. Las inversiones en mercados pequeños y emergentes pueden ser más volátiles que las inversiones en mercados más desarrollados.