¿Qué supondría el Brexit? Así lo ven nuestros analistas de renta fija

El equipo de renta fija de Fidelity ofrece en este artículo su visión sobre los efectos que podría tener en los mercados el referéndum sobre la pertenencia del Reino Unido a la UE. Aunque las encuestas señalan que es más probable un voto a favor de la permanencia, la reacción del mercado ha sido menos optimista y la libra esterlina se ha visto especialmente afectada.

Así lo ven:

"El debate en torno al “Brexit” ya se ha dejado sentir con fuerza en los mercados, principalmente a través de las caídas de la libra esterlina, el descenso de los rendimientos de la deuda pública del Reino Unido y la debilidad relativa de la deuda corporativa en libras.

Nuestra hipótesis de trabajo es que el gobierno gane el referéndum y la deuda pública británica se deprecie en favor de los activos de riesgo, especialmente los bancos, con un consiguiente repunte de la libra. Pero en el caso de que el Reino Unido abandonase la UE, pensamos que su mercado de deuda pública se mantendría firme.

El Banco de Inglaterra probablemente no toque los tipos hasta después de la votación del 23 de junio, pero la trayectoria de la política monetaria después de esa fecha dependerá de las perspectivas de crecimiento e inflación en el Reino Unido.

Esperamos que la incertidumbre posterior sea un riesgo bajista para el crecimiento, lo que mantendría los tipos de interés más bajos durante más tiempo. Aunque existe el riesgo de que la debilidad continuada de la libra tire al alza de la inflación británica, vemos el riesgo a la baja para el crecimiento como el factor determinante que debería mantener la inflación controlada.

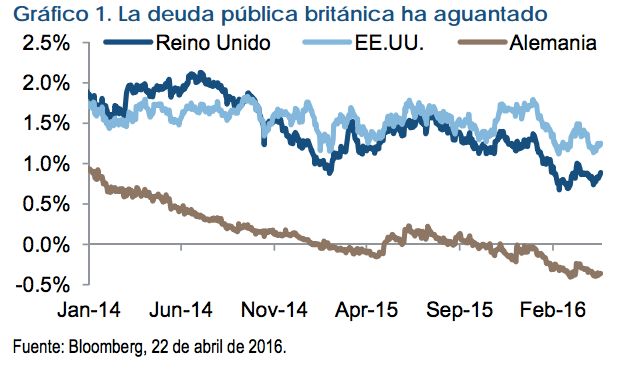

En la curva de la deuda pública británica, esperamos un primer movimiento de búsqueda de la seguridad que tiraría al alza de toda la curva, aunque manteniendo la elevación. Esta configuración reflejaría las expectativas de mantenimiento de los tipos en niveles bajos durante más tiempo, lo que aplana el extremo corto de la curva, mientras que el extremo largo de la curva reflejaría una mayor prima de riesgo (es decir, la prima por un mayor riesgo crediticio del estado británico, como se indica en el gráfico 3, y la incertidumbre en torno a la inflación).

El “Brexit” probablemente presione aún más a la libra, a la vista del déficit presupuestario y por cuenta corriente y la posible reducción de la confianza extranjera en la economía. Esto podría elevar la presión sobre la deuda pública británica en el caso de que se pierda totalmente la confianza (p. ej. hundimiento del gobierno de Cameron con convocatoria de nuevas elecciones).

En cuanto al PIB, las perspectivas del consumo no están claras, pero la erosión de la confianza de los consumidores probablemente aminore su expansión. El “Brexit” ciertamente debilitaría la inversión empresarial a la vista del aumento de la incertidumbre política y económica.

El análisis de las contribuciones al PIB a largo plazo sugiere que este hecho restaría un punto porcentual al crecimiento en un caso grave. Pero el debilitamiento de la demanda interna, sumado a un descenso del tipo de cambio, también implicaría una mejora de las exportaciones netas y compensaría en parte el descenso de la inversión.

En cuanto a la deuda corporativa, los bancos británicos ya están sufriendo las presiones relacionadas con el “Brexit” y los títulos en libras se han situado por detrás de los mercados en dólares y euros durante los últimos meses.

Esperamos que los bancos se coloquen en la primera línea de fuego si gana el “no”: el menor crecimiento económico se traduciría en mayores deterioros contables y provisiones por pérdidas, ya que el paro aumentaría y los precios de la vivienda descenderían.

Sin embargo, los bancos británicos están preparados para soportar una recesión de uno o dos años atendiendo a los fundamentales crediticios. Apreciamos riesgos en los títulos hipotecarios, ya que si el país sale de la UE el mercado de oficinas de Londres podría salir perjudicado.

Por lo demás, las consecuencias para el mercado de deuda corporativa dependerán de cada título. En general, las multinacionales están mejor situadas gracias a sus ingresos diversificados. A corto plazo, los emisores británicos más dependientes de las exportaciones podrían beneficiarse de la debilidad de la libra, aunque esta ventaja tal vez se erosionaría con el tiempo si la inflación repunta.

En general, el nivel de incertidumbre es elevado. Los mercados de renta fija han descontado gran parte de ello y creemos que los movimientos recientes podrían revertirse rápidamente si los británicos votan a favor de la permanencia. Sin embargo, si votan en contra, las tendencias actuales probablemente se acentuarían. Es un acontecimiento con consecuencias opuestas que no favorece las estrategias de inversión direccionales. La única línea de defensa es mantener un buen grado de diversificación".

Dirigido exclusivamente a profesionales de la inversión. No debe ser tomado como referencia por inversores particulares.