Espacio patrocinado

Reevaluar el riesgo en los mercados bursátiles

A la hora de evaluar las perspectivas de las

Bolsas, resulta instructivo echar un vistazo a la evolución

del dólar estadounidense. La moneda de reserva del mundo es un

termómetro de la salud financiera internacional.

Cuando el dólar está estable o se revaloriza,

actúa como reserva de valor protegiendo los ahorros y fomentando la

inversión. Cuando el dólar se debilita, ocurre lo contrario: destruye

el ahorro, desincentiva la inversión y alimenta un entorno de

inestabilidad financiera en el que los inversores buscan

alternativas. El mercado bajista que vive el dólar desde 2002

parece hacer llegado a su fin y las perspectivas

de mayor solidez de esta moneda tendrán implicaciones para

los activos financieros.

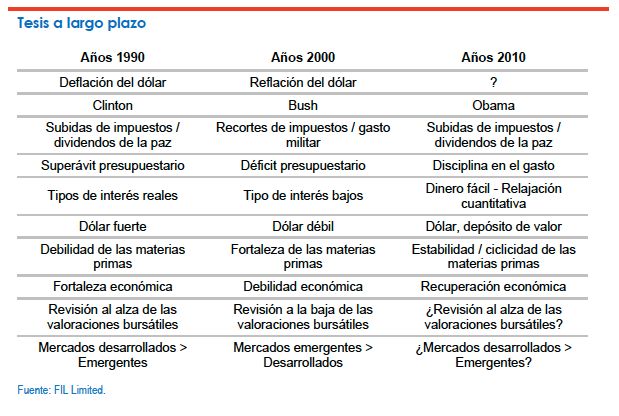

La evolución de las Bolsas parece estar gravitando de

nuevo hacia Occidente, y el resto de esta década

podría ser más parecido a los noventa que a la década

anterior. La segunda mitad de la década de 1990 fue un

periodo de fortaleza para el billete verde.

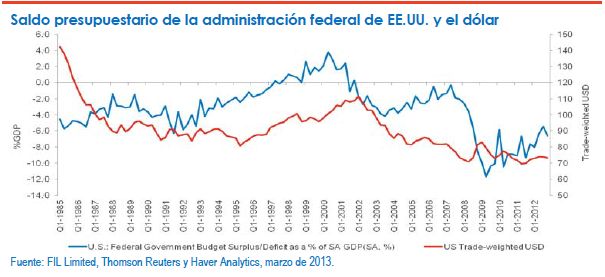

Cuando Clinton ganó las elecciones en 1992, tuvo la suficiente

fortuna de cosechar en las cuentas públicas los frutos de las

subidas de impuestos y los denominados "dividendos de

la paz" derivados de la caída del Muro de

Berlín, dos hechos favorables que ayudaron a trocar un déficit

federal del 4% en superávit durante su mandato. Este saneamiento

presupuestario, junto con una política monetaria robusta y unos

tipos reales positivos, hizo que el dólar se

fortaleciera y que las materias primas se debilitaran.

Las Bolsas batieron prácticamente a todos los demás activos y los

mercados desarrollados superaron a los emergentes.

La década siguiente trajo consigo fuertes contrastes. Con

Bush como presidente, EE.UU. se embarcó en

costosas intervenciones militares que aumentaron

considerablemente el gasto público. Este hecho,

combinado con varios recortes de impuestos, provocó que las

cuentas públicas se deterioraran rápidamente a partir de 2002.

El dólar se debilitó, los precios de las materias primas se

dispararon —el petróleo quintuplicó su valor— y eso actuó como un

gravamen para la actividad económica,

especialmente en el mundo desarrollado. Y lo que es más

importante: la recuperación cíclica en las cuentas públicas de

EE.UU. entre 2004 y 2007 no tuvo un reflejo en forma de fortaleza

del dólar. Fue el canario de la mina que señalaba que algo no iba

bien en el sistema financiero.

Actualmente, con Obama en la Casa Blanca, estamos

entrando en una nueva fase caracterizada por condiciones

más parecidas a las de la década de 1990. Tras repuntar

en 2008, el gasto federal en términos nominales apenas ha variado

desde 2009 y el sequestration (recortes automáticos en el gasto

público) dará más impulso a la disciplina presupuestaria.

Entretanto, los dividendos de la paz han

regresado, ya que EE.UU. ha recortado su gasto militar

después de abandonar Irak e iniciar la retirada de Afganistán.

Desde 2009, los ingresos fiscales han crecido

más de 600 millones de dólares y hemos visto cómo el déficit

público pasaba de 1,5 billones de dólares a menos de 1 billón. El

próximo año, el déficit podría volver a rondar el 3-4% del PIB.

En este sentido, la fortaleza manifestada por el dólar

durante los últimos meses está confirmando estas

mejoras y las perspectivas más positivas para la

economía estadounidense.

También se están realizando progresos en el otro

déficit de EE.UU., el comercial.

Históricamente, la balanza comercial de EE.UU. ha mostrado una marcada

tendencia a deteriorarse durante los periodos de crecimiento económico

mundial por el mayor nivel de importaciones que lleva aparejado el

aumento de la demanda. Del mismo modo, la acusada mejoría de

la balanza comercial de EE.UU. en 2009 se debió

principalmente a un acusado descenso de la demanda y la consiguiente

caída de las importaciones.

Sin embargo, recientemente esta duradera relación se ha roto. Hemos

visto un entorno de recuperación del crecimiento económico

acompañado por una mejora del saldo por cuenta corriente y

la razón que lo explica es la energía del esquisto.

La producción de energía a partir de los yacimientos de esquisto ha

reducido mucho las importaciones energéticas de EE.UU., desde 12.000

millones de barriles a 8.000 millones de barriles de petróleo

equivalentes cada día. El aumento de la producción se ha traducido en

un fuerte descenso del precio del gas de EE.UU. En 2006, el precio de

EE.UU. era muy similar al precio medio del gas, que rondaba los 12

dólares por millón de BTU.

Actualmente, el precio en Japón se acerca a los 16 dólares, en

Europa a los 12 dólares y en EE.UU. a tan sólo 4 dólares. A la vista

de las perspectivas de exportación que genera el gas de esquisto,

existen pocas razones para pensar que la mejora en la

balanza comercial no vaya a continuar, y ello antes de

tener en cuenta los efectos de segundo grado del abaratamiento de la

energía nacional en el tejido industrial estadounidense.

Así pues, las mejoras estructurales en el déficit doble apuntan a

unas perspectivas positivas para el dólar estadounidense. De hecho,

sólo hay un instrumento de política monetaria que está

lastrando al dólar: la relajación cuantitativa. Los

balances de los bancos centrales se han expandido espectacularmente

desde 2008 y, dentro de estos movimientos, el de la Reserva Federal (y

el Banco de Inglaterra) ha sido de los más acusados. Este hecho está

conteniendo la revalorización del dólar.

Sin embargo, aunque la relajación cuantitativa se

ha convertido en una política ortodoxa, no durará

siempre. A medida que se va fortaleciendo la economía

estadounidense, sostenida por la recuperación del mercado de la

vivienda , el paro (actualmente en el 7,5%) seguirá

descendiendo hacia el objetivo fijado por la Reserva Federal en el

6,5%, el punto en el cual la relajación cuantitativa

comenzará a retirarse. Cabe esperar que este grado de mejoría en la

tasa de paro se alcance en un plazo de doce meses.

El Banco de Japón anunció recientemente una nueva política

monetaria agresiva cuyo objetivo es duplicar la masa monetaria. A

tenor de los problemas estructurales que sufre la zona euro,

el BCE también podría mantener la relajación monetaria

durante algún tiempo.

Esta transición hacia una política monetaria más restrictiva y

tipos de reales positivos en EE.UU. en un momento en el que otros

grandes bancos centrales mantendrán la expansión monetaria

probablemente sea un factor muy positivo para el dólar, lo que

conllevará una estabilización, si no una revalorización, de la moneda.

Así pues, ¿qué implicaciones tiene esta situación para los activos

financieros? Si miramos las materias primas, existe una

correlación clara con el dólar estadounidense. A la vista

de la fortaleza del dólar durante los últimos meses, no es

ninguna sorpresa la debilidad que han mostrado las materias

primas. Resulta importante señalar que podría haber otros

factores detrás de la debilidad de las materias primas, principalmente

cambios en el plano de la oferta que han mejorado las perspectivas de

la oferta de hidrocarburos y minerales.

Pero si esta fuera la única razón, no se habría producido el mal

comportamiento que hemos observado en el oro al mismo tiempo. El hecho

de que el oro haya dado muestras de debilidad al

mismo tiempo que otras materias primas me hace pensar que

estamos viendo el final del superciclo alcista en las

materias primas y que los inversores han recuperado la

noción del dólar como depósito de valor.

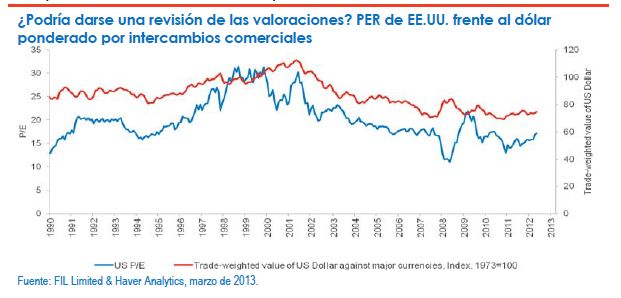

En cuanto a las Bolsas, la fortaleza del dólar también

ha demostrado guardar una correlación razonable con la

valoración de la renta variable internacional y ese

paralelismo es más que una coincidencia, en mi opinión. Cuando el

dólar se revalorizó en la década de 1990, se produjo también una

revisión de la valoración de las acciones, ya que los PER

subieron. Del mismo modo, cuando el dólar se debilitó durante la

década posterior, se produjo una revisión a la baja sostenida de

las valoraciones bursátiles.

En mi opinión, los cambios en las políticas de gasto público

pueden ayudar a explicar los cambios de valoración de la renta

variable; así, cuando los déficit empeoran y los gobiernos

consumen más recursos internos, inevitablemente hay

menos capital para invertir y apoyar la evolución de las acciones.

La deducción de lo anterior es que una tendencia más positiva

en el dólar podría sentar las bases para una revisión

al alza de las valoraciones bursátiles. Es evidente que

las recientes subidas de las Bolsas han respondido simplemente a

esa mejora del valor de las acciones y que actualmente los

beneficios apenas han dado impulso a los mercados.

Por último, también podrían desprenderse implicaciones para la

evolución de los mercados desarrollados frente a los

emergentes. De nuevo aquí, el vínculo con el dólar ha

sido razonablemente fuerte. A finales de la década de 1990, los

mercados emergentes iban por detrás de los desarrollados conforme

el dólar se fortalecía, y fue sólo después de que el

dólar se debilitara a partir de 2002 cuando los mercados

emergentes realmente empezaron a despuntar.

Sin embargo, si el dólar siguiera subiendo, no creo

que los mercados emergentes sufrieran tanto como lo

hicieron a finales de la década de 1990. Por aquel entonces, los

mercados emergentes dependían mucho más de los bonos Brady

denominados en dólares como fuente primaria de financiación. Sus

pasivos estaban fundamentalmente en dólares, así que cuando el

dólar se revalorizó, no encontraron ningún refugio.

Hoy en día, la estructura financiera de los mercados

emergentes es ampliamente superior en lo que a

financiación se refiere y las emisiones de bonos en divisa

nacional ensombrecen actualmente el volumen de deuda emergente

denominada en dólares. Como resultado de ello, la capacidad de los

mercados emergentes para sobrellevar la revalorización del dólar

es mucho mayor que antes.

A modo de resumen, se podría afirmar, atendiendo a las mejoras

estructurales que estamos viendo en el doble déficit de EE.UU.,

que los diez años de mercado bajista en el dólar

parecen haber llegado a su fin. Este hecho coincide con

el final del superciclo de las materias primas y

eso impulsará la actividad mundial,

especialmente en el mundo desarrollado.

La revalorización del dólar será positiva para los activos

financieros, ya que creará los cimientos para una

revisión al alza de las valoraciones bursátiles. Dentro de la

renta variable, deberíamos tener en cuenta que las razones del

peor comportamiento relativo del mundo desarrollado durante la

última década también podrían estar desapareciendo.

* Por Dominic Rossi es director mundial de inversiones del área

de renta variable de Fidelity Worldwide Investment