Renta fija europea: "La duración importa"

Pregunta. Dado que los tipos van a permanecer en niveles bajos, ¿es conveniente que los inversores sacrifiquen algo de interés y opten por un producto de duración corta?

David Simner: "Aunque nuestra hipótesis de trabajo contempla un periodo prolongado de tipos de interés bajos en Europa, eso no garantiza en absoluto que la volatilidad vaya a ser baja. Esta idea quedó ampliamente demostrada en 2015, cuando los rendimientos del bund (bono alemán a 10 años) oscilaron violentamente a pesar de las cuantiosas compras del BCE. El riesgo de que haya más volatilidad es elevado mientras la Fed prosiga con su incremento gradual de los tipos de interés.

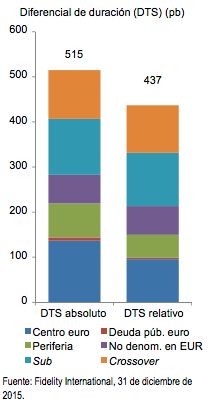

Nuestro fondo estrella de bonos agregados europeos presenta una

duración total de 6,3 años, frente a los 1,8 años del fondo de bonos

agregados a corto plazo. Para los inversores preocupados por cómo se

extrapolan los acontecimientos al otro lado del Atlántico o que, de

hecho, creen que 2016 será un año de mayor crecimiento en Europa, un

producto con una menor sensibilidad a los tipos subyacentes podría más

atractivo, ya que generaría la mayor parte de las rentabilidades a

partir de la selección de títulos".

- ¿Está cambiando el ciclo crediticio para las empresas de alta calidad?

"Se podría responder a esta pregunta con un simple "no", pero vamos a ahondar un poco. Durante los últimos siete años, las empresas europeas han gestionado sus balances de forma muy cautelosa y así sigue siendo en la mayor parte de los casos. Lo que preocupa a algunos inversores son las medidas favorables a los intereses de los accionistas que hemos empezado a ver en Europa. En este punto del ciclo, no es infrecuente que esto ocurra.

Las empresas estadounidenses ya llevan algún tiempo mostrando un deterioro de sus balances, ya que están aprovechando los bajos tipos de interés en su mercado y en Europa para obtener deuda con la que financiar fusiones y adquisiciones, así como para devolver capital a sus accionistas. Esperamos ver más situaciones de este tipo en Europa el próximo año, pero no tantas como para echar por la borda el gran trabajo que han hecho los equipos directivos desde la crisis financiera.

A consecuencia de ello, el apalancamiento aumentará lentamente, pero el otro factor que subyace a este movimiento es el numerador de la ecuación: los beneficios. Nuestra hipótesis de trabajo es que los beneficios se recuperen de forma moderada en 2016, impulsados por el abaratamiento de las materias primas y un consumidor más proclive a gastar, lo que debería hacer que el apalancamiento se mantenga estable.

De hecho, aunque el ciclo crediticio esté cambiando, eso

es simplemente un rasgo general y seguirá habiendo empresas que no se

endeuden más o que ya tengan su endeudamiento en máximos y lo

reduzcan. También corremos el riesgo de olvidarnos de lo positivo. Las

"estrellas nacientes" (empresas a las que se les revisan al

alza sus calificaciones crediticias) seguirán siendo importantes en

esta clase de activo y un foco de atención para nuestras carteras.

Muchos de los "ángeles caídos" (los que sufren

revisiones a la baja) de 2008-2009 han trabajado con ahínco para

mejorar sus fundamentales y recuperar su estatus de alta calidad

crediticia. La evolución positiva de las calificaciones debería traer

consigo una compresión de los diferenciales el próximo año".

¿Es más inmune a la volatilidad la parte corta del mercado de

alta calidad crediticia?

El aumento de la volatilidad fue una de las grandes sorpresas

de 2015 para muchos actores del mercado. Para ponerlo en perspectiva,

basta con recordar que el índice agregado ha registrado una

volatilidad anualizada del 3,5% en 2015, por encima del 2,5% del

mercado de bonos de alto rendimiento europeos. Sin embargo, el extremo

corto del mercado ha sido más inmune y ha registrado una volatilidad

anualizada de tan solo el 0,4%.

A primera vista, podría parecer que la mayor frecuencia de los

movimientos en los precios es cíclica y está marcada por los

acontecimientos. La desaceleración de los mercados emergentes y el

crecimiento mundial, la caída de los precios de las materias primas,

las divergencias en política monetaria y los problemas puntuales

experimentados

por algunas empresas muy conocidas han marcado el

tono del mercado. Sin embargo, los mercados secundarios son muy

diferentes a cómo eran hace unos años.

En un esfuerzo por limitar los riesgos sistémicos, las nuevas

normas sobre los dealers han hecho que para los bancos sea cada vez

más caro desempeñar su función tradicional de intermediarios en los

mercados de bonos. Además, la intervención de los bancos centrales a

través de sus programas de relajación cuantitativa también está

teniendo

consecuencias indeseadas para los inversores, que

intentan aumentar la duración o reducir la calidad en busca de rendimientos.

Dado que existen pocas alternativas, en estos momentos es más fácil que antes que las posiciones se masifiquen rápidamente, lo que provoca fuertes oscilaciones. Sin embargo, aunque los mercados han sido testigos de algunos ajustes a la baja espectaculares en los precios de los bonos, no han sido "desplomes" y en general se han recuperado con mucha rapidez.

Creemos que la volatilidad de los bonos ha llegado para quedarse.

Como resultado de ello, el segmento de vencimientos cortos del mercado

podría acrecentar su atractivo. Las dudas en torno a la capacidad de

las empresas para pagar sus deudas no son tan fuertes aquí; así, la

mayoría de las empresas de alta calidad crediticia tendrán escasos

problemas de liquidez durante los próximos tres años, lo que reducirá

los episodios de nerviosismo

en los mercados.

Además, como hemos comentado antes, no son tan sensibles a los

movimientos de los tipos subyacentes. Esta parte del mercado también

presenta un cuadro técnico favorable, ya que muchos inversores,

especialmente institucionales, se centran en esta parte de la curva.

La volatilidad total en duración será más baja en el segmento corto de

la curva. La volatilidad continuará en los mercados de deuda, pero el

extremo corto debería aguantar mejor.

- ¿Qué tipo de rentabilidades espera en los bonos europeos de alta calidad crediticia en 2016?

En conjunto, somos optimistas sobre estos bonos en 2016. El crecimiento más vigoroso de los países desarrollados gracias al descenso de los precios de las materias primas, que ha invertido las posiciones de los productores y los consumidores de energía, es la base de nuestra positiva visión macroeconómica.

Además, la debilidad del euro, un sistema bancario mucho mejor

capitalizado, la expansión del crédito, la mejora de los PMI, las

bajas tasas de inflación, las políticas expansivas de los bancos

centrales y la subida gradual de los tipos de interés en EE.UU.

allanan al camino para que los fondos de bonos agregados consigan

rentabilidades reales positivas entre el 2% y el 5%.

El Euro Short Term Fund también debería ser capaz de conseguir

rentabilidades reales positivas, aunque posiblemente con un potencial

bajista más limitado si los tipos de interés empiezan a subir más. Por

tanto, prevemos unas mejores rentabilidades ajustadas al riesgo debido

a la menor volatilidad del extremo corto de la curva.

Sin embargo, mi convicción en esta clase de activo me lleva en estos momentos a apostar a largo plazo por este mercado y a estar dispuesto a aceptar la volatilidad"

David Simner es gestor de fondos dentro de la gama de fondos de

renta fija europea de alta calidad crediticia de

Fidelity.

David se incorporó a Fidelity en 1996 como analista cuantitativo

y ascendió hasta el puesto de Director de análisis cuantitativo. Ha

trabajado como gestor en la gama de fondos de renta fija europea de

alta calidad crediticia de Fidelity desde 2009. Antes de

incorporarse a Fidelity, trabajó en NatWest como

programador cuantitativo y en KPMG como consultor tecnológico.

Dirigido exclusivamente a profesionales de la inversión. No debe ser tomado como referencia por inversores particulares.