¿Cómo ha evolucionado la crisis bancaria?

Cuando parecía que la cadena negativa de noticias se había detenido con las intervenciones públicas tanto en EE. UU. como en Europa, la publicación de resultados de First Republic Bank, en la que se daba cuenta de la fuga de depósitos, ha provocado un fuerte castigo en bolsa que ha desembocado en su intervención por parte del fondo de garantía de depósitos americano y su posterior venta a J.P. Morgan. Se convierte en la segunda quiebra bancaria más importante de la historia del sistema financiero estadounidense, tras la de Washington Mutual en 2008.

La evolución de la entidad en los últimos meses replica punto a punto la de Sillicon Valley Bank: negocio desequilibrado entre depósitos y préstamos, clientes con importes elevados (altos patrimonios y empresas) en sus cuentas, pequeñas salidas que de repente se aceleran, etc. Los problemas de First Republic Bank parecían salvables al tratarse de una entidad más grande con exposición a otros negocios, pero al final, a pesar del apoyo del resto de bancos, no ha podido superar la crisis de confianza entre sus clientes. La pregunta desde aquí es ver si con esto se acaba la sangría o se reproducen los mismos problemas en otras partes del sistema. Para ello, los inversores van a seguir con lupa una serie de indicadores que en otras épocas pasan prácticamente desapercibidos:

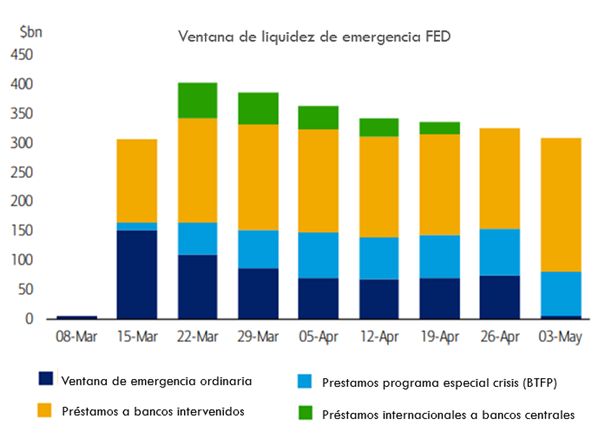

- Evolución del Balance de la Reserva Federal, y en especial de las partidas referidas a actuaciones de emergencia. Se publica semanalmente. En su último dato, los préstamos de la Fed relacionados con la provisión de liquidez al sistema siguen su senda descendente. No obstante, preocupa la evolución de las partidas más relacionados con los bancos regionales, que llevan dos semanas subiendo, aunque sin alcanzar niveles de finales de marzo. Si estas subidas eran específicas de los problemas de First Republic Bank o eran más generalizadas, se podrá comprobar en las publicaciones de las próximas semanas.

En la última actualización, todo lo que había pedido prestado el FRB pasa a “Préstamos a bancos intervenidos”. Desaparece casi todo el importe financiado a través de la ventana de descuento y baja en 5 millones lo financiado por el programa especial, aunque el importe sigue siendo elevado. El total de préstamos se sitúa en 317,8 bn (bajando desde 334,1). En conjunto, es esperanzador que buena parte del problema se haya “solucionado” con la intervención de FRB, además de que en la semana la cantidad total también ser reduce.

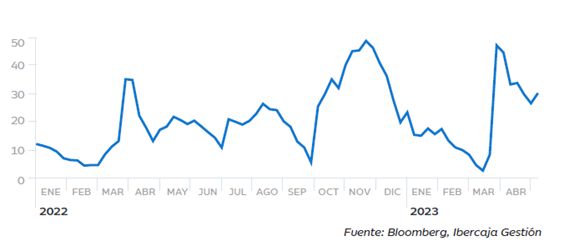

- Evolución del diferencial entre el tipo de interés a 3 meses y el tipo a día en la financiación interbancaria americana (diferencia FRA 3 meses-OIS)

El tipo FRA refleja el tipo de interés demandado por los bancos, mientras que el tipo OIS refleja el tipo libre de riesgo a un día. El diferencial representa la tendencia de los costes de financiación y normalmente se dispara cuando el mercado exige una prima de riesgo superior. Se observa cómo ha corregido desde los niveles máximos registrados a mitad de marzo, pero no ha vuelto a los niveles previos. El mercado estará atento a su evolución en los próximos días.

- Con efecto más a medio plazo, los inversores siguen atentos a las nuevas concesiones de préstamos comerciales de los bancos estadounidenses. Es un dato semanal que en las publicaciones tras la quiebra de SVB registro datos significativamente negativos, con una destrucción de crédito del 1% del PIB anualizado.

El último dato publicado es el de 26 de abril; sigue mostrando datos de estabilización ya que sube por 4ª semana consecutiva. La media de los últimos 3 meses muestra una tendencia de crecimiento anual del 4,3% para los préstamos de los grandes bancos y de un 2,3% de los pequeños.

A la vez que los datos de préstamos, se publican los datos de depósitos, en los que los inversores también tienen centrados sus miradas. En el último informe, los depósitos suben tanto en los bancos pequeños como en los grandes, aunque menos que otros años para las mismas fechas. No hay signos de trasvase desde los pequeños a los grandes, aunque la tendencia de medio plazo es negativa en ambos (tendencia de los últimos 3 meses de -16,5% anual en los primeros y de -9,3% en los segundos); algo que no deja de ser normal en un escenario de endurecimiento de la política monetaria de la Fed en la que los fondos monetarios ofrecen más rentabilidad que los depósitos. Los niveles alcanzados se parecen a los de periodos de recesión “normales”, aunque en el caso del inmobiliario comercial empiezan a acercarse a los de la gran crisis financiera.

- Finalmente, trimestralmente se publican las encuestas sobre evolución de las condiciones de crédito tanto de la FED (Senior Loan Officer Opinion Survey) como del BCE (ECB Bank Lending Survey). Son informes que ya mostraban deterioro en las condiciones de concesión de nuevo crédito a ambos lados del Atlántico en febrero y que en su versión de mayo serán escrutados con toda seguridad por los inversores. El libro Beige de la economía americana, publicado en su última versión en abril y elaborado parcialmente por los mismos protagonistas que el SLOOS, ya anticipa un empeoramiento en las condiciones de crédito.

La encuesta europea de mayo acaba de ser publicada y, a pesar de haberse llevado a cabo en lo peor de la crisis bancaria, no muestra una tendencia significativamente peor que la que venía mostrando anteriormente: un 27,2% de los bancos han endurecido sus condiciones de financiación en el último trimestre, frente a un 27,1% en la última encuesta; pero la proporción de bancos que esperan un endurecimiento de crédito en 3 meses ha disminuido al mejor nivel de los últimos 5 trimestres. Por otro lado, la demanda de crédito corporativo ha caído hasta llevar el porcentaje de bancos reportando un aumento en la demanda cerca de mínimos de los últimos 20 años, lo cual sería justificable por los altos niveles de tipos de interés. En conjunto, la política monetaria más restrictiva sigue viéndose reflejada en la actuación de los agentes, sin que se registren excesivos signos de estrés.

Esta semana se ha publicado también la encuesta SLOOS de abril. Los resultados han sido mejores de lo temido. Los bancos siguen endureciendo los estándares de concesión de crédito tanto en el segmento comercial como en el industrial, como en el inmobiliario comercial. En el segmento de consumo y residencial, este movimiento es menos pronunciado, aunque los signos de debilidad en la demanda son evidentes. Afortunadamente, no se ha producido un cambio pronunciado en el comportamiento de los agentes tras la crisis bancaria de marzo, aunque las condiciones de concesión de préstamos no hay duda de que son exigentes. El porcentaje de bancos que están endureciendo sus estándares de concesión de crédito a empresas es del 46,4% (44,3% en enero).

Si hacemos caso a Jamie Dimon, el famoso consejero delegado de J.P. Morgan, deberíamos estar ya cerca del final de la crisis bancaria, pero, no obstante, es indispensable seguir monitorizando la situación diariamente.