El FMI revisa a la baja sus estimaciones de crecimiento a nivel mundial

El Fondo Monetario Internacional volvió a revisar a la baja sus estimaciones de crecimiento a nivel mundial y subir las estimaciones de inflación. Esta tercera revisión reduce el crecimiento mundial al +3.2% para este año 2022e y al +2.9% para el 2023, desde el dato de abril del +3.6% y del 4.4% de enero estimado para el 2022. Además, sube la estimación de inflación global al +8.3% vs el +7.4% de abril.

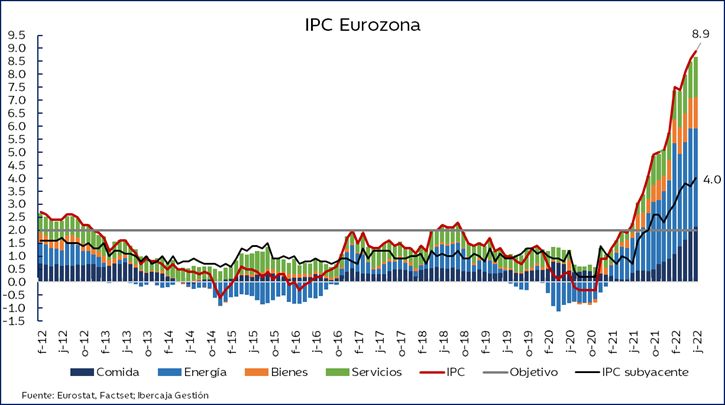

El IPC preliminar de julio del conjunto de la eurozona volvió a registrar un aumento hasta alcanzar el 8.9% interanual, superando en dos décimas las estimaciones del consenso (8,7%) y alcanzando un nuevo máximo desde la creación del euro. Una vez más, el componente de energía fue el factor predominante. Sin embargo, se observa como el resto de los factores aceleran la tasa de crecimiento, situándose todos ellos muy por encima del objetivo del 2% fijado por el BCE. De esta forma, continua la presión en la renta disponible de los consumidores, generando un efecto de destrucción de demanda, pero que de momento no es suficiente para reducir la inflación. Por lo que previsiblemente el BCE se verá forzado a subir otros 50 pb en su reunión de septiembre a pesar de los riesgos de desaceleración económica.

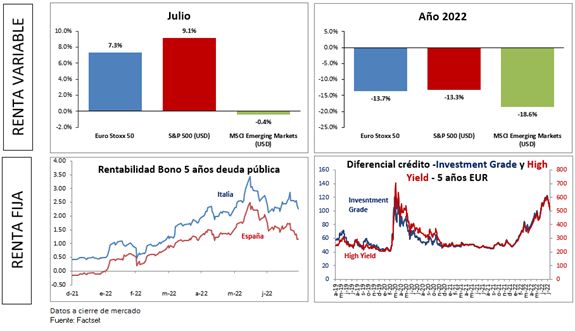

La presentación de resultados del 2T se aproxima a su ecuador con el 45% de las compañías del S&P 500 y Stoxx 600 habiendo publicado resultados a fecha del 29/07/20222. En el S&P 500, el 74% de las compañías han batido la expectativa de crecimiento en beneficios por acción (BPA). Sin embargo, el crecimiento medio de los beneficios es muy bajo, apenas un 1%, aunque sorprende al alza un 3%. En el Stoxx 600, el 57% de las compañías baten la expectativa de crecimiento en beneficios por acción (BPA). El crecimiento de los beneficios por acción asciende al 3%, sorprendiendo al alza en un 2%.

Evolución de los activos financieros

El mes de julio se ha consolidado como el mejor mes en los mercados en lo que va de año. A mediados del mes de junio las rentabilidades de la deuda pública hicieron máximos (el bono americano a 10 años toco el 3,5%), desde entonces hemos observado un proceso de relajación, que ha favorecido un repunten en el resto de clases de activos.

Destaca el buen comportamiento de la renta variable durante el mes, especialmente en EEUU, donde el S&P 500 sube un 9,1%, impulsado por el buen comportamiento de las compañías de crecimiento.

La pregunta clave ahora es determinar si podemos considerar que el mercado bajista ha finalizado o todavía podríamos observar más caídas durante la segunda mitad del año. Lo primero que hay que decir es que nadie tiene una bola de cristal, pero merece la pena hacer una serie de consideraciones:

- Debemos recordar que históricamente es durante los mercados bajistas cuando se producen las subidas en bolsa más fuertes.

- Nos encontramos en un escenario de desaceleración/recesión económica, por lo que debemos plantearnos si la bolsa ya ha recogido íntegramente el impacto que tendrá en los mercados.

- En las últimas semanas, se está produciendo una revisión a la baja de los beneficios de las compañías. Esperamos que esa revisión a la baja de los beneficios continue, especialmente una vez hayan publicado todas las compañías y los analistas hayan vuelto de vacaciones de verano.

- Seguimos expuestos a riesgos geopolíticos cuyo resultado final tiene un carácter binomial imposible de determinar.

Por tanto, debemos tener la mente abierta. En crédito, creemos que ya hemos visto lo peor. En renta variable es posible que observemos más volatilidad como consecuencia de la revisión a la baja de los beneficios de las compañías.