¿Pico de inflación en la eurozona?

Comentario económico semanal

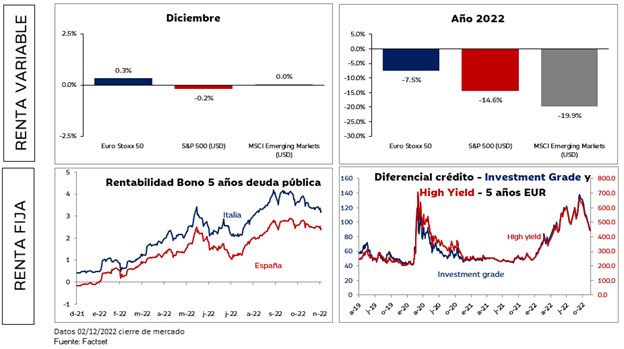

Los mercados bursátiles europeos terminaron al alza por séptima semana consecutiva. Los recursos básicos, comercio minorista y viajes/ocio fueron los sectores que mejor se comportaron, mientras que los de productos químicos, el inmobiliario y los bancos fueron los que tuvieron un peor comportamiento relativo. El apetito por el riesgo se vio respaldado por las expectativas de que la evolución macroeconómica permitirá a los bancos centrales moderar el ritmo de endurecimiento de las políticas monetarias.

En EE. UU. las acciones también subieron durante la semana, con el S&P 500 subiendo por encima de la media móvil de las 200 sesiones por primera vez desde abril. Adicionalmente, el Dow Jones salió de un mercado bajista después del gran repunte del miércoles. No obstante, la foto de los primeros días del mes sale negativa.

Los precios de los bonos en Europa subieron por cuarta semana consecutiva, lo que favoreció que el rendimiento del bono alemán a 10 años cayera 16 pb hasta el 1,85 %, su cierre semanal más bajo desde mediados de septiembre.

El principal impulsor del movimiento positivo en el mercado de bonos fue la reducción de las expectativas de aumento de tipos de interés por parte de la Reserva Federal después de que su presidente, Jerome Powell, insinuara que se reduciría el ritmo de aumentos de tipos a 50 pb en su reunión de diciembre. No obstante, resaltó al tiempo que reiteró el tema de ajuste más alto por más tiempo.

Otro de los motivos que han afectado positivamente al mercado ha sido la caída del IPC en la eurozona por primera ver en 16 meses. El IPC del mes de noviembre se ha situado en el 10%, cuatro décimas por debajo de lo que esperaba el consenso (10,4%) y bajando desde el 10,6% del mes anterior. No obstante, debemos recordar que esto no implica que los precios bajen, sino que crecen a una tasa menor. La mayor influencia en la caída inflación general ha sido una notable moderación en el componente energético que aumentó un 34,9% a/a, por debajo del 41,5% anterior. El resto de los componentes no muestran signos de relajación. Por ejemplo, los precios de los alimentos, el alcohol y el tabaco aumentaron un 13,6 % interanual frente al 13,1 % anterior, mientras que los precios de los bienes no industriales se mantuvieron en un 6,1 % y la inflación de los servicios fue solo ligeramente inferior al 4,2 % frente al 4,3 % anterior. Como resultado, la inflación subyacente se mantuvo en 5%.

Sin embargo, los buenos datos de empleo en EE. UU. que se publicaron el viernes redujeron las expectativas de un cambio sustancial en la aplicación de las políticas monetarias por parte de la Reserva Federal. Ya que un mercado laboral fuerte obligará a mantener una política monetaria restrictiva para evitar que se desencadene una espiral alcista de precios-salarios.

Esta semana también ha habido varias noticias en relación con la potencial relajación de la política de control de Covid en China. El tono positivo ayudó a mejorar la confianza en torno a la demanda china y alivió algunos temores sobre posibles interrupciones en la cadena de suministro global. El viceprimer ministro chino dijo esta semana que con más personas vacunadas y la variante Ómicron menos patógena, la lucha de China contra la pandemia se encuentra en una nueva etapa. Según Bloomberg, China también ha considerado lanzar una cuarta ronda de vacunas e impulsará más vacunas entre sus adultos mayores, lo que teóricamente favorecerá el proceso de reapertura.

Evolución de los activos financieros