¿Qué podemos esperar tras la última reunión de la Fed?

Este jueves día 14 de Junio la Reserva Federal volvió a tomar una decisión de calado. No me refiero a la subida de 25 puntos básicos del tipo de interés oficial hasta 1.25% desde el 1%, la cuarta desde el mes de diciembre del año 2015, sino a la comunicación sobre la gestión de su balance, el cual se ha multiplicado por 4.5x desde el año 2008, epicentro de la crisis económica. Según el consenso de analistas, no será en la próxima reunión de julio sino en septiembre donde dará los detalles de espacio temporal y objetivos para los próximos años.

En el día de ayer comunicó que dejará de reinvertir los vencimientos de las emisiones compradas en diferentes programas comenzando a reducir su balance de “forma apreciable” por debajo del nivel actual, pero hasta un nivel superior al nivel inicial anteriormente comentado. Si nos aventuramos a realizar una hipótesis de trabajo, podríamos hablar de alcanzar un nivel de 3 billones de dólares en los próximos 3 años, lo que significaría una rebaja de $2.5 billones. ¿Qué impacto puede tener este inicio real de normalización del balance de la FED? Nadie puede ser muy consciente ya que estamos trabajando en un terreno desconocido, nunca habíamos estado en esta situación. Lo que sí sabemos es la correlación existente entre el índice S&P 500 y el volumen acumulado por la FED en su balance, veámoslo con dos gráficos:

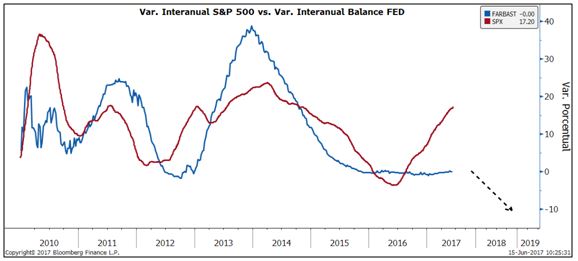

• En este gráfico vemos la relación que existe desde 2010 entre la variación interanual del índice S&P500 y del balance de la FED. Si la FED cumple lo que dice, nos iríamos en los próximos 12meses a variaciones entre el -10 y -15% en el balance; ¿cómo evolucionaría el índice S&P500?

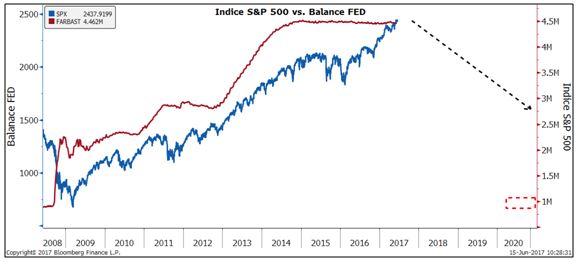

• En este gráfico vemos la relación que existe desde 2008 entre la evolución del índice S&P500 y del balance de la FED en términos absolutos. Si la FED cumple lo que dice, nos iríamos en los próximos 3 años a un nivel de 3-2.5billones, lejos del nivel inicial en 2008; ¿cómo evolucionaría el índice S&P500?

Hay siempre una corriente de pensamiento que piensa que da igual la política monetaria a la hora de invertir en bolsa… pero siento decir que no pienso así, sin ánimo de ser exhaustivo paso a detallar algunos ejemplos en este sentido:

• En un mercado racional y no intervenido, los costes financieros de las empresas que vienen determinados en última instancia por el precio oficial del dinero, aplicando una prima o descuento sobre el mismo en base a la calidad de las compañías, tienen un impacto importante en la base de costes de las empresas. En este sentido, proyectemos dicho impacto sobre aquellas empresas que en los últimos años se han endeudado para recomprar sus propias acciones y estimular el EPS o beneficio por acción mayoritariamente en base a este tipo de decisiones.

• La renta fija es uno de los activos alternativos a la renta variable, con tipos al 0% prácticamente desde el año 2009, el único activo liquido donde invertir ha sido la renta variable, bien basándose en unos beneficios deprimidos, bien en una rentabilidad por dividendo… pero si los tipos evolucionan hasta niveles progresivamente más acordes a la realidad económica este interés relativo progresivamente desaparecerá. ¿Con que PER debería cotizar la bolsa americana con tipos al 2-3% en un ciclo maduro de beneficios?

No trabajo con un escenario en el que todo evoluciona de 0 a 100 rápidamente, pero lo que sí está claro y objetivamente se puede afirmar es que la FED ha cambiado el mensaje y desde mi punto de vista en el mejor de los casos, se traducirá en una caída del múltiplo pagado con riesgo en beneficios a la baja.

Javier Rillo Sebastián

Ibercaja Alpha