Ibercaja Small Caps - Carta a inversores tercer trimestre 2018

Pedro Lacambra comienza su carta trimestral resumiendo las causas de las caidas de los mercados.

Cerramos el tercer trimestre del año con correcciones en los mercados ocasionadas por los miedos de los inversores de encontrarnos al final del ciclo económico. Tampoco ayudan las amenazas de una guerra comercial, la debilidad de los mercados emergentes y el tira y afloja presupuestario del gobierno italiano y la comisión europea. Las salidas de flujo inversor han afectado a nuestro valor liquidativo. Muchas pequeñas compañías con menor liquidez han sufrido castigos excesivos.

En este entorno de mercado, el Stoxx 200 Small Caps se ha anotado un +0.58% y el MSCl Small Caps pierde un -0.53%. Ibercaja Small Caps ha cerrado con una rentabilidad del -2,82%.

La rentabilidad arrojada por el fondo a 5 años se sitúa en el +49.09%.

Somos conscientes de que este tercer trimestre no ha sido bueno para el fondo, pero no perdemos los nervios y seguimos pensando que nuestras ideas de inversión siguen teniendo un potencial de revalorización no reconocido por el mercado. Los mercados se han visto azotados por los miedos de los inversores de encontrarnos al final del ciclo económico, no ayudando las amenazas de una guerra comercial, la debilidad de los mercados emergentes y el tira y afloja del gobierno italiano y la Comisión Europea. Las salidas de flujo inversor han afectado ello a nuestro valor liquidativo. Muchas pequeñas compañías con menor liquidez han sufrido castigos excesivos.

Para obtener rentabilidades superiores hay que intentar posicionarse de manera contraria al mercado, aunque ello suponga tener que apretar los dientes durante el tiempo en el que "el rebaño (mercado)" no te da la razón. Sigo positivo con las apuestas que tenemos en cartera, y deberían pagarnos en el

medio plazo. Como gestores activos, tenemos que aguantar los envites del mercado en el corto plazo. Si se consigue encauzar la situación italiana, podríamos ver un buen comportamiento del fondo de aquí a final de año. Animo al cliente a que no se ponga nervioso y tenga paciencia. El valor debería acabar cristalizando. A largo plazo mi intención como gestor es batir al índice con mis apuestas concretas.

La exposición media a renta variable ha sido del 92,4%, oscilando entre el 90,5% de principios de julio y el 95% de mediados de agosto. Durante el periodo, hemos subido el peso en tecnología, industriales y automóviles, y lo hemos bajado en petróleo, mineras y consumo básico. Por países, hemos aumentado la exposición a España, Italia y Finlandia y la hemos reducido a Alemania, Reino Unido e Irlanda. Concretamente, hemos abierto posición en Befesa, ASM, Mediaset, Dia, Gestamp, Danieli, Econocom, Konecranes, Metrovacesa, Buzzi y Duro Felguera; hemos cerrado posición en Dialog, Panalpina, Aperam, Grancity Properties, Brenntag, Petrofac, Freenet, Alstria Office, Firstgroup, Britvic, Global Dominion, BME, Kion Group, Colonial y Ebro Foods.

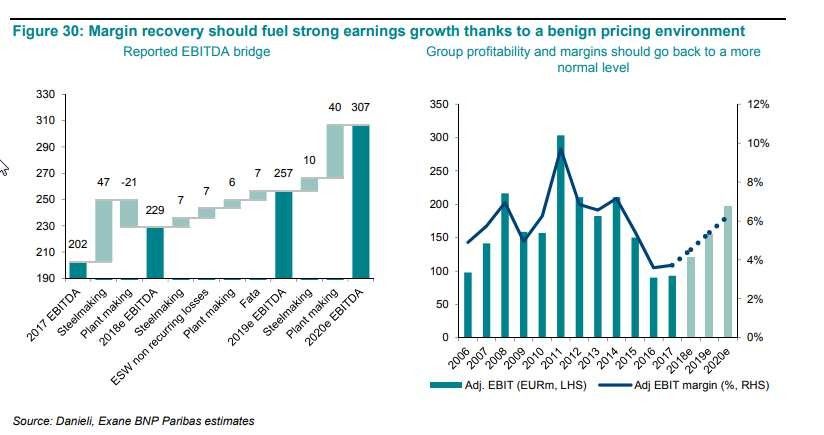

Dentro de las nuevas inversiones hemos apostado por Danieli. Con un 21% de cuota de mercado a nivel global, Danieli se encuentra entre los 3 proveedores más grandes del mundo de plantas y equipamiento para la industria acerera, que suma un 75% de sus ventas. El aumento del precio del acero ha propulsado la generación de caja de los productores, conllevando una normalización sus inversiones (en el periodo 2012-2016 cayeron un 45%). De esta recuperación debería beneficiarse Danieli. Dicha recuperación en órdenes podría sorprender al alza, y es aquí donde vemos el potencial a nuestra inversión.

Debemos tener en cuenta que, generalmente, las órdenes de construcción de plantas contribuyen a las ventas a los dos años de obtenerse. Cabe notar que en 2019 aun vamos a ver márgenes presionados a la baja, ya que todavía contribuirán pedidos obtenidos en el pico de la presión en precios. Sin embargo, en 2020, los márgenes EBITDA deberían retornar a un entorno normalizado situándose en el 9-9.5%, ya que las órdenes que se vayan ganando en 2018 contribuirán a la cuenta ese año.

Tenemos en el radar la presentación de las guías para el año 2019 el 23 de Octubre, esperando ver si tenemos datos que confirmen nuestras expectativas de un mayor número de pedidos. Asimismo La compañía tiene una caja neta de 553 millones de euros.

Tras la adquisición de empresa Fata, las plantas de generación eléctrica son su siguiente objetivo y ha mejorado su exposición a plantas de aluminio. Según prensa especializada ha obtenido en los dos últimos meses ordenes por un total de 400 m de euros.

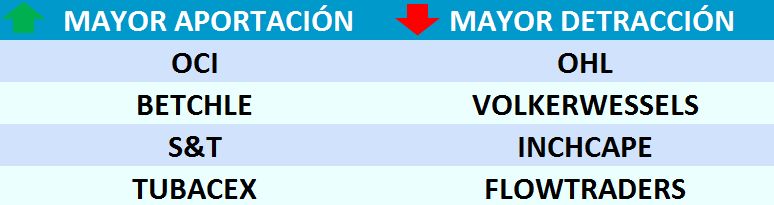

Los valores que más han aportado al comportamiento de la cartera han sido OCI, Betchle, S&T y

Tubacex.

Por su lado, los valores que más han detraído a la rentabilidad del fondo han sido OHL, Volkerwessels, Inchcape y Flowtraders.

Cabe destacar la mala contribución de nuestra inversión en OHL. Entramos en el valor pensando que estaba realmente barata, como clara apuesta de valor.

La compañía se queda en estos momentos con una caja neta total de 558 millones de euros, 512 millones si ajustamos por factoring y capitaliza 351 millones. Solo la caja serían 2 euros por acción, y cotiza a 1.227 Euros. ¿Por qué se produce esto? Por la falta de confianza. Los inversores no confían en el equipo directivo, que no nos ha contado toda la verdad en varias ocasiones. Últimamente, cada vez que OHL presenta resultados, aparece con algún proyecto que no ha ido bien o algún factor disonante que merma la confianza de los inversores. Hemos tenido sorpresas negativas en el proyecto del hospital CHUM de Canadá, donde el grupo ha perdido 76.7 millones como consecuencia de sobrecostes incurridos en la subsanación de incidencias incurridas en el periodo de arranque. Así mismo, ha vendido el complejo de Mayacobá a un precio muy por debajo de los 150 millones que tenía de valor en libros. De ahí que no podemos asegurar que no aparezcan más "muertos en el armario" que drenen caja o rebajen el valor de sus activos, tal y como los tenemos modelizados. De ahí que la acción la tengamos en "Under Review" sin aumentar, por la falta de confianza, y sin vender, por verla muy barata. La confianza es fundamental en nuestra tesis de inversión, sin ella no podemos tomar más posición en esta compañía, por barata que la veamos.

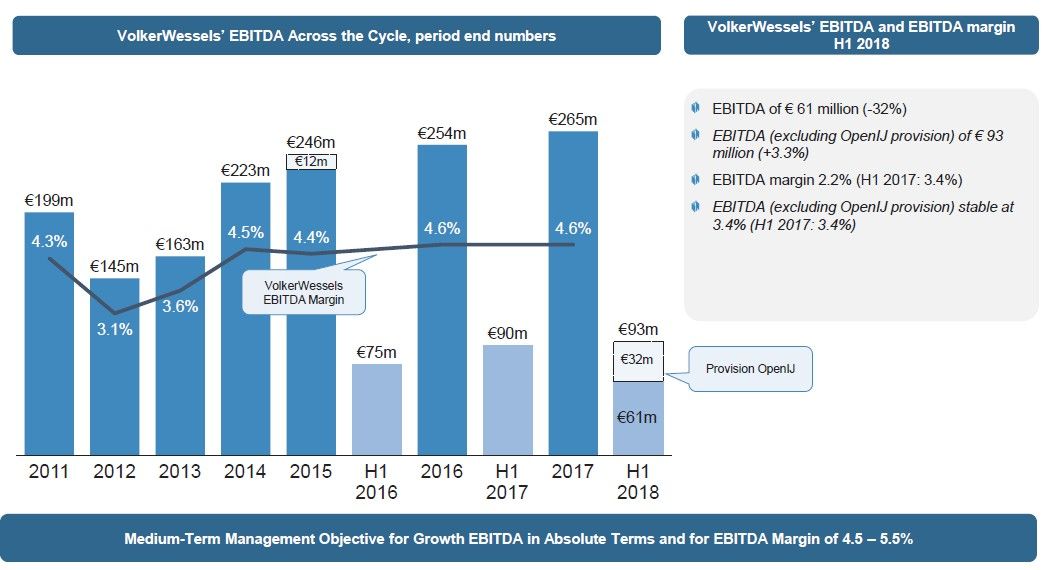

En cuanto a la constructora holandesa Volkerwessels, ya comentamos el caso de inversión en una de las actualizaciones mensuales anteriores, pero al ser la segunda peor posición de la cartera consideramos relevante destacar la actual situación actual de la compañía dentro de nuestra carta trimestral. Vimos como publicó resultados con una primera mitad de año mejor de lo esperado. Si excluimos el proyecto de OpenlJ (Fabricación de unas compuertas para separar el río del mar abierto en Holanda) el EBlTDA fue de 93 millones (+3%), por encima de los 87 millones esperados y por encima del guidance que dieron a principios de julio de un rango entre 85-91 millones. Si incluimos la provisión por el proyecto de OpenlJ el EBlTDA cayó un 32% hasta los 61 millones de euros. En nuestros números intentamos hallar un beneficio normalizado, que si las cosas continúan siendo como deben ser no deberíamos ver más proyectos fallidos como este afectando a la cuenta de resultados. El equipo directivo reiteró las expectativas para el año completo de estar el EBlTDA en línea o ligeramente superior al del año anterior, incluyendo la provisión de OpenlJ. Así mismo la generación de caja fue mejor de la esperada, lo que nos deja tranquilos, con una posición de caja neta de 13 millones de euros. Tras hablar con ellos y repasar nuestros números estamos tranquilos, pero siguiendo de cerca la evolución de la instalación de la compuerta del proyecto OpenlJ, de gran complejidad técnica.

Como aspectos destacables que afectan a nuestras principales posiciones en cartera podemos destacar el trading update de la vendedora de joyas americana Signet en el cual aumentó sus perspectivas de ventas desde el -1.5% a una ventas planas. Lo destaco como lectura cruzada a nuestra tesis de inversión en Pandora, ya que se ha visto reforzada con este argumento, ya que esta noticia ayuda a aliviar los miedos existentes entre los inversores sobre la evolución de las ventas de bisutería en el mercado americano. Tienden a comparar el mal perfomance de Signet con la situación de Pandora, por lo que esta actualización sobre perspectivas de ventas es del todo positiva. Esta es una compañía en la que hemos hecho una importante apuesta, en contra de lo que el mercado piensa y que pensamos nos va a da relevados potenciales. De hecho, las últimas semanas se ha rumoreado que el equipo directivo ha contratado los servicios de un banco de inversión para defenderse de una posible OPA. Todo un reflejo de lo barata que está la compañía. Seguimos en el valor e incluso hemos aumentado ligeramente nuestra posición.

También querría destacar la llamada telefónica que tuvimos con el equipo directivo de Econocom, nueva incorporación a la cartera en agosto (1,15% del patrimonio del fondo). Es una compañía que ya tuvimos en el pasado, y que vendimos como consecuencia de haber alcanzado nuestro precio objetivo. Desde comienzos de año, lleva una caída del 56%, lo que atrajo nuestra atención. Quien leyese la actualización mensual del mes de Agosto puede saltarse estas líneas. Exponemos brevemente la idea de inversión:

La compañía tiene tres líneas de negocio:

1. Leasing: 50% ventas

a. Se dedica al renting de equipos de oficina a grandes empresas. El Valor residual de estos equipos es muy bajo, a 3 años en torno a un 2,5% del valor inicial.

b. El primer semestre este negocio ha sido flojo, con caídas de su EBIT marging de 240 puntos básico, hasta el 2,6%. El equipo directivo ve que la segunda aparte del año debería estabilizarse, y siguen confiando en que lleguen a los 120 m de EBIT que han guiado para este año.

c. No hay nada roto en su modelo de negocio, tan solo ha sido algo estacional y puntual.

2. Services: 30% de las ventas. Son servicio I&T e infraestructuras. Similar al negocio de Atos.

a. El margen está sufriendo, pero trabajando duro debería mejorar. Han tenido muchos costes no recurrentes para remodelar la división, por ello en H1 solo obtuvieron 15 m de EBIT, lo que supone un 3% de margen sobre los 500m de ventas reportados.

b. H2 deberíamos ver mejora de margen (quieren llegar en el largo plazo al 7%, pero esto será muy gradual ya que los contratos son cada 4 años)

3. Products and solutions: 20% de las ventas a. Distribución de hardware

b. 3% margen EBIT(es un negocio de bajos márgenes, este es el margen que esperan tener)

c. Muy buenas relaciones con proveedores. Distribuidor número 1 de Apple en Holanda y

Francia. (buenas relaciones con Microsoft, HP, Lenovo..)

Uno de los principales problemas de la compañía que han hecho que la acción corrija tanto, ha sido su situación de capital circulante. En 2017 vio un outflow de 88 millones, derivado de una posición muy ventajosa que tuvieron en 2016 con inflows de 63 m. En 2018 esperan que sea neutral en WK, y eso sería la situación normalizada. Esto último será positivo para la generación de flujo de caja libre.

El nuevo CFO, que entró en 2017, tiene como principal tarea establecer objetivos de mejora de generación de caja (algo difícil por estar en un negocio estacional, pero están focalizados en este aspecto). Esta afirmación nos ha gustado, ya que consideramos el control de la generación de caja como algo capital en todo negocio. En nuestro modelo asumimos un 4% de crecimiento ventas, parte baja del rango que nos ha dado la compañía (pero modelizando caída ventas del 6% este año), margen EBIT del 5% (similar a la media de los últimos 7 años y lejos del 7,5% que guían) y un capex sobre ventas del 1,3%. Y con una amortización cercana al nivel de capex. Con estos números tenemos un potencial a nuestro precio objetivo de un 40%.

Así mismo tuvimos una reunión en Madrid con ü'Ieteren (1.19% de la cartera), donde aprovechamos para hacer una actualización de números y perspectivas con su CFO Arnaud Laviolette. El negocio de esta compañía Belga, que el 50% del capital se encuentra en manos de una familia (lo cual nos gusta), se divide en tres divisiones. Dieteren Auto, Belron y Moleskine. La empresa tiene 800 m en caja y paga un dividendo anual de 55 millones de euros al año (25-35% de payout). El CFO nos comentó que no volveremos a ver un dividendo especial como el ´último de 165 m de euros. Están mirando adquirir otra compañía, que cotice en bolsa pero sin sobrepagar con un objetivo de hasta 1,000 millones de euros. Y no tiene que ser del sector tradicional en el que operan, como ya hicieron en su última adquisición con la fabricante de agendas Moleskine. No les importa convertirse en un holding de empresas.

El negocio üieteren Auto se dedica a la distribución de coches en Bélgica, reparación y mantenimiento de coches y venta de recambios, con un 22% de cuota de mercado. Ven un mercado en máximos, pero se muestran confiados de que pueden aumentar cuota de mercado y mejorar el mix de producto (Volskwagen está introduciendo más SUVs en su gama). Trabajan con 174 Puntos de venta.

Esta división ve puede tener un margen por encima del 3% y las ventas crecer a dígito simple bajo. Trabajan con un elevado inventario y tiene cuentas a cobrar de Volkswagen por 200 millones, con el impacto negativo en caja que ello conlleva como consecuencia del capital circulante. Sin embargo la compañía genera un 4% de free cash flow yield y no tiene deuda.

Tienen un portfolio inmobiliario valorado en 167 millones de euro bajo las normas contables IFRS, que aplican un criterio conservador, y genera rentas brutas de 20 millones de euros, quedando el monto neto en 18 m. Esto ya incluido en el margen de la división.

Por la pata de negocio de Belron, dedicado a la reparación de lunas de automóviles (son los dueños de Carglass, "Carglass cambia, Carglass repara"). Ven que este mercado ha caído en ventas como consecuencia de menores siniestros, sin embargo con sus aumentos de precio y de cuota de mercado esperan crecer un 5% en ventas. Reparan 7 millones de lunas al año y es el mayor consumidor de cristales, lo que le confiere un fuerte poder de negociación de precios. 1/3 del negocio es reparación y

2/3 cambios, con un 30% de cuota de mercado. En esta división van a generar más caja de la que generan actualmente.

De aquí al medio plazo, y con permiso de las incertidumbres geopolíticas, pensamos que deberíamos ver una cristalización del valor oculto de nuestras ideas de inversión. No hay duda de que nos acercamos a la parte final del ciclo económico, pero aún no es su fin. Los fundamentales empresariales permanecen sólidos, con buenas expectativas de crecimiento de beneficios empresariales. Debemos estar posicionados para aprovechar la última pata del ciclo económico.

Un saludo,

Pedro Lacambra Prieto