Informe de evolución del mercado - 28 de enero

Comentario económico

Previsiones de crecimiento del PIB para 2021. Si ayer el FMI revisaba al alza ligeramente (cobra más importancia el sentido que la magnitud del cambio) los niveles de crecimiento a nivel global, con la excepción de Italia y España donde ha rebajado las expectativas para 2021, hoy el gobierno alemán tumbaba la previsión de crecimiento de su propia economía hasta el 3% frente al 4.4% anterior. Con el ánimo de ver una foto global, y tomando como dato el consenso de analistas recogido en Bloomberg, España está previsto que registre un crecimiento del 5.7%, Francia del 5.9%, Italia del 5.2%, Reino Unido del 4.7% mientras que EE. UU. un 4.1%. Nos da la impresión que la recuperación va a ser altamente dependiente del suministro de la vacuna y por lo tanto dicha mejora puede retrasarse hasta la segunda parte del año 2021.

Balanzas públicas (déficit o superávit) en 2021. Si en 2020 los gobiernos utilizaron el recurso del gasto para tratar de paliar las graves afecciones sociales y económicas provocadas por la pandemia, el año 2021 con los planes aprobados hoy no parece que vaya a cambiar mucho la foto. Por ejemplo, en el caso de España, si en 2020 se utilizaron 12 puntos de déficit, este año está previsto que la cifra supere el 8.5%, siendo el país de Europa con mayor gasto sobre ingresos. Caso extremo es el de EE. UU., con un déficit público en 2020 de más de 15 puntos que seguirá siendo superior a 10 puntos en 2021 teniendo en cuenta el nuevo plan anunciado por el presidente entrante Joe Biden.

Comentario de activos financieros

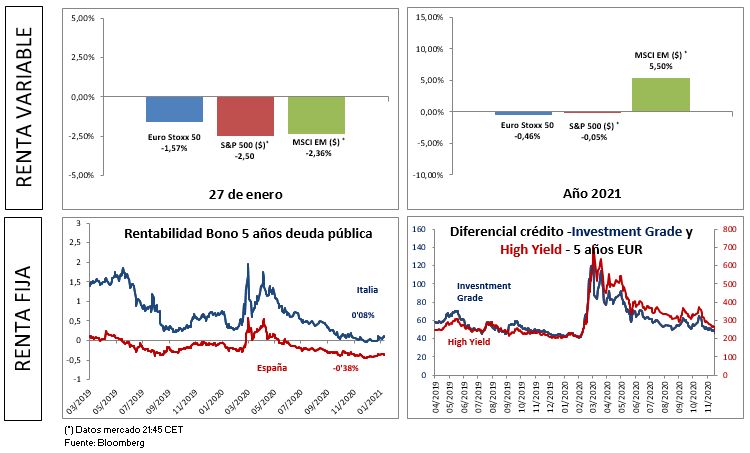

Jornada de fuertes caídas en la renta variable europea. De nuevo los nervios entre los inversores hicieron acto de presencia y precipitaron un mal comportamiento de los principales mercados. El índice Eurostoxx 50 registró una caída del -1.57% atendiendo a la evolución del índice Eurostoxx 50 dejando su rentabilidad anual en -0.46%. En el caso del IBEX 35 también tuvimos un mal comportamiento cediendo un -1.41% lo que nos deja su rentabilidad anual en -2,74%. El índice MSCI correspondiente a los mercados emergentes no escapó de las pérdidas, pero mantiene los números positivos en el año 2020, con una rentabilidad superior al 5.5%.

Europa cedió ayer terreno acusando el aumento de fallecidos por la pandemia incluso aunque el número de contagios en algunos países ya esté entre un 10-15% por debajo del máximo alcanzado hace dos semanas. La presión en los hospitales es ahora la principal preocupación y en este sentido las medidas de restricción de movilidad están agotando su efectividad y recorrido. Adicionalmente ayer hubo tensión en una llamada y reunión posterior técnica entre la compañía AstraZeneca y los líderes de la UE a la hora de abordar los retrasos en la entrega prevista de vacunas durante el primer trimestre del año.

Contracción de la TIR en la deuda pública. La jornada de risk-off en la renta variable también fue acompañada de una caída en la rentabilidad de los bonos y subida en precio. En el caso de Italia, el tipo de interés exigido por los compradores de sus bonos para la referencia a 3 años quedó situado en el -0´20%, para su bono a 5 años cerró en 0’07%, mientras que el bono a 10 años terminó con una rentabilidad del 0´65%. En el caso de España, movimiento en el mismo sentido dejando la rentabilidad para el bono a 3 años en -0´48%, el bono a 5 años marcó un -0´38% y por último en el tramo a 10 años la referencia quedó situada en un 0´07%.

En el caso de la deuda privada, los spreads ampliaron perjudicando la evolución del precio de los bonos de crédito. Si atendemos a la evolución del índice ITraxx en divisa euro a cinco años, el diferencial para los bonos de grado de inversión consolido los 52 puntos mientras que en la categoría de high yield o bonos de peor calidad crediticia, el diferencial cerró en 270.30 puntos.