La Uberización de los Mercados.

La Uberización de los Mercados.

Que la información es poder, lo sabemos desde tiempos de Francis Bacon (“Knowlegde is power o, en latín, Scientia potentia est). Tal como cuenta el libro Memorias de un operador de bolsa de Edwin Lefevre, en los años 20 la información sobre las cotizaciones no llegaba a todos los sitios al mismo tiempo y los inversores avispados se aprovechaban de tener conocimiento de los movimientos antes que otros. Con el tiempo, lo único que ha cambiado es la velocidad con la que suceden las cosas.

En Fast Boys, otro libro de obligada lectura, Michael Lewis nos abre los ojos sobre cómo funcionan los mercados en los tiempos modernos. Han desaparecido los corros, pero eso no quiere decir que el intermediario no siga quedándose con parte del pastel. Las ventajas se miden en nanosegundos en vez de en horas o minutos, y los programadores y matemáticos son los nuevos perfiles más buscados. Finalmente, la fiebre del big data y la inteligencia artificial también es un fenómeno curioso: supongo que la mayoría de inversiones que hacen las empresas para mejorar sus procesos a través de este tipo de análisis serán rentables algún día, pero lo que sí que es un hecho es que los proveedores de estos servicios ya se están forrando actualmente. Sea como sea, los gestores de inversiones no nos podemos quedar fuera de esta tendencia, seamos más fundamentales o más cuantitativos, y debemos adecuar nuestros procesos para que no seamos los paganos de estos avances. Ya se dice que si en una mesa de póker no encuentras al pringado en los primeros 5 minutos, tienes muchas papeletas para ser tú.

Y debemos hacerlo de dos maneras principalmente: la 1ª, a la hora de ejecutar nuestras estrategias tenemos que tener en cuenta que podemos estar siendo esquilmados por los high frecuency traders. Las normas de mejor ejecución de MIFID II sólo nos garantizan que se nos toma el pelo en la misma medida que a los demás, no más, pero creo que esto no debería contentarnos. No ejecutar con un porcentaje del volumen y acudir cada vez más a las subastas de cierre son dos recomendaciones sencillas. Exigir que los traders hagan su trabajo y cuiden de nuestras órdenes es más complicado, pero también una obligación. El coste de ejecutar no es solo la comisión.

La 2ª manera en la que debemos adaptarnos es a la hora de interpretar los movimientos de mercado. Cada vez más dinero se mueve por estrategias cuantitativas, que muchas veces siguen parecidas reglas de actuación (se basan en volatilidades realizadas, correlaciones entre activos, señales de momentum de precios, niveles del VIX, etc.) Cuando un movimiento se acelera o no tiene una explicación clara por fundamentales, probablemente esté detrás un ordenador ejecutando un algoritmo prefijado.

En la caída del 6 de febrero, el día del colapso de los productos de venta sistemática de volatilidad, la profundidad del mercado de futuros del S&P-500 se redujo en un 90% con respecto a las primeras semanas del año. Los algoritmos que usan los creadores de mercado y otros operadores de corto plazo han sido calibrados en muchos casos para regímenes de volatilidad bajos, y cuando hay un salto al alza, dejan de operar ya que no tienen ninguna obligación de hacerlo.

La analogía más llamativa es la que utiliza JP Morgan; lo denomina “la uberización de los mercados”: cuando las condiciones de mercado son normales, la cantidad de liquidez (coches disponibles) es adecuada y el precio de transacción (tarifa) es bajo con lo que todos ganan. Sin embargo, cuando hay un shock que incrementa la volatilidad (atascos, mal tiempo), la liquidez desaparece rápidamente (las tarifas suben hasta niveles no razonables). En el caso de un viaje en coche, simplemente podemos cancelar el viaje, retrasarlo o utilizar transporte público.

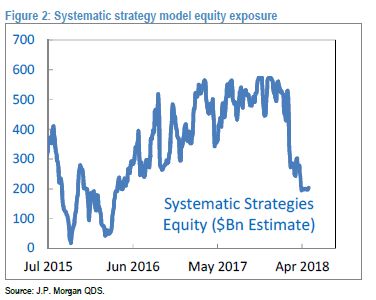

En el caso de los mercados financieros, hay participantes que no pueden posponer las operaciones (estrategias sistemáticas, coberturas de opciones, límites de apalancamiento, algoritmos automáticos de trading, etc.). El resultado es un fuerte incremento de la volatilidad intradiaria con el consiguiente golpe a la confianza de los agentes. También según JP Morgan, los inversores sistemáticos han tenido que vender 300.000 millones de dólares de bolsa en lo que va de año por el aumento de volatilidad y el cambio de tendencia de corto plazo del mercado. Si el mercado se mantiene en los niveles actuales, estos inversores volverían a establecer posiciones largas enseguida, ya que la señal de tendencia de 3 meses debería tornarse positiva, y podrían hacerlo en una cantidad que rondaría los 50.000 millones.

Los inversores que se mueven por volatilidad son algo más lentos y podrían ir comprando 10.000 millones cada semana, si las oscilaciones de los mercados se mantienen en niveles más reducidos. Los gestores no podemos dejar de tratar de aprovecharnos de todos estos flujos a la hora de gestionar nuestras carteras, o al menos tratar de no salir perjudicados.

El secreto de una buena gestión activa por supuesto que está en el trabajo de análisis concienzudo de las compañías, pero también está en todos estos pequeños detalles que van sumando día a día y que contribuyen al resultado final.

Oscar del Diego Ereza, CFA

Director de Inversiones

Ibercaja Gestión