Bajamos aún más el coste de los ETFs en los que invierten nuestros planes de pensiones

Continuamos con la reducción de costes en nuestros planes de pensiones, Indexa Más Rentabilidad Acciones PP (N5138) e Indexa Más Rentabilidad Bonos PP (N5137), que ya eran los más baratos de España, y ahora los son con aún más diferencia. El pasado mes de septiembre redujimos las comisiones de gestión y depositaría en un 0,13% anual (de 0,60% antes a 0,47% ahora) y ahora, el pasado jueves, hemos modificado la composición de los planes (la selección de ETFs en los que invierten nuestros planes) para reducir el coste en un 0,05% para el plan de acciones y un 0,01% para el plan de bonos.. El nuevo coste medio de los ETFs es de 0,09% en el plan de acciones y de 0,20% en el plan de bonos.

Aprovechamos la reducción de costes para añadir un pequeño sesgo value al plan de acciones y para incrementar el número de empresas en el que se invierte en Estados Unidos.

La razón por la que hacemos el cambio ahora es porque poco a poco van apareciendo nuevos ETFs (especialmente en Estados Unidos) con costes aún más bajos y la razón por la que no lo hemos hecho antes es que comprar y vender ETFs tiene un coste de transacción que recientemente hemos conseguido reducir a la mitad para este cambio de cartera.

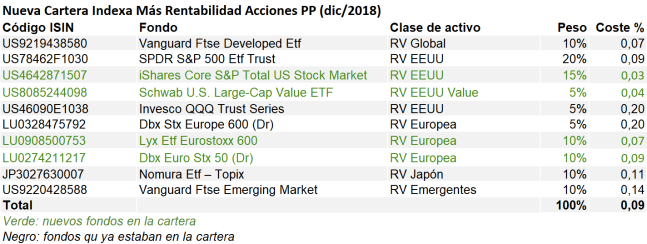

Los cambios son los siguientes para el plan de acciones:

- Venta del ETF de Ishares Rusell 1000 ETF que pesa un 20% en la cartera, por un 15% en el ETF iShares Core S&P Total US Stock Market y un 5% del Schwab U.S. Large-Cap Value ETF. Los tres ETFs invierten en Acciones de Estados Unidos. Con el primer fondo incrementamos la diversificación de la inversión, ya que invierte en 3.407 acciones mientras que el que vendemos invierte en 1.000. El segundo invierte en acciones de gran capitalización de EEUU que muestran un sesgo value. Con ello incrementamos ligeramente la rentabilidad esperada a costa de un pequeño incremento en la volatilidad. Para más información sobre los fondos indexados value consultar el artículo “Los fondos indexados value”. Con estos cambios pasamos de un fondo que tiene un coste anual de 0,15% a dos que tienen un coste anual de 0,03% y 0,04% respectivamente.

- Remplazamos un 10% del Dbx Stx Europe 600 con el Lyx Etf Eurosxtoxx 600. Este cambio simplemente es por coste que pasa de 0,20% a 0,07% anual, puesto que el índice que siguen ambos fondos es el Eurostoxx 600.

- Remplazamos el 10% del Lyx ETF Eurostoxx 50 DR con el Dbx SX5E 50. De nuevo la razón es conseguir reducir el coste: pasamos de un 0,20% antes a un 0,09% ahora. En este caso ambos fondos siguen al Eurostoxx 50.

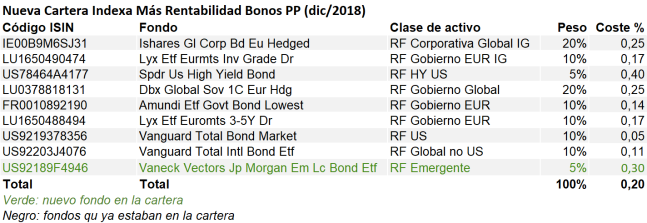

Para el plan de bonos el cambio es el siguiente:

Remplazamos el ETF SPDR Emerging Mkts Local Bond con el Vaneck Vectors JP Morgan Em Lc Bond ETF. En este caso el ahorro es de un 0,25%, ya que pasamos de un coste del 0,55% al 0,30% anual. El índice que sigue el nuevo fondo es el J.P. Morgan Government Bond Index-Emerging Markets Global Core Index que es un índice un poco más concentrado (menos diversificado) que el índice que seguía el fondo anterior (el índice Bloomberg Barclays Emerging Markets Local Currency Liquid Government Bond Index). El índice anterior incluía 350 bonos y el nuevo 276. No obstante, el ahorro en costes más que compensa el pequeño aumento de la concentración.

Por tanto, las nuevas carteras pasan a ser las siguientes:

De esta manera el coste total de nuestros planes baja de la siguiente forma:

- Plan de acciones: 0,60% en total. 0,47% (Gestión + Depositaría) + 0,09% (ETFs) + (0,04% corretaje y otros gastos).

- Plan de bonos: 0,71% en total. 0,47% (Gestión + Depositaría) + 0,20% (ETFs) + (0,04% corretaje y otros gastos).

Las compras y ventas conllevan una comisión por transacción del 0,15% que para este cambio de cartera hemos conseguido reducir ahora a la mitad (0,075%). En el plan de acciones vendemos y compramos un 40% del fondo y por tanto el coste de transacción asciende 0,06% = 2 x 40% x 0,075%. De esta forma en el primer año ya habremos prácticamente recuperado el coste de la transacción, ya que el ahorro por comisiones de gestión asciende a un 0,05% y a partir de entonces ahorraremos un 0,05% anual.

En el plan de bonos el impacto es mucho menor. Compramos y vendemos un 5% del fondo así que el coste es 0,007% (2 * 5% * 0,075%) que recuperamos en el primer año con el ahorro del 0,01%.

Si ya tienes tu cartera de planes de pensiones con nosotros: puedes revisar tus aportaciones y aportar más si lo deseas, desde tu zona privada > cuenta de pensiones > Aportaciones.

Si aún no tienes tu cartera de planes de pensiones con nosotros: estás a tiempo para contratarlo online antes del 31/12/2018 a la 16h30 y deducir tus aportaciones de tu base imponible 2018.