Riesgo y volatilidad

A la hora de analizar si una inversión ha ido bien o no, muchas veces nos fijamos exclusivamente en la rentabilidad que esta ha proporcionado. Por ejemplo, si un fondo de inversión ha obtenido un 6% de rentabilidad en el último año y otro un 3%, concluiremos que el primero ha sido “mejor” inversión.

Ejemplo | "Fondo 3" | "Fondo 6" |

| Rentabilidad último año | 3% | 6% |

Pues bien, la rentabilidad es solo la mitad de lo que deberíamos analizar a la hora de seleccionar inversiones. La otra mitad es el riesgo. De esta forma, la pregunta que debemos hacernos en el ejemplo anterior es: ¿tenían el mismo riesgo los fondos que estamos comparando o tiene más riesgo el que más rentabilidad ha obtenido? En caso de que no tuvieran el mismo riesgo, a la hora de comparar sus rentabilidades estaremos comparando churras con merinas.

Ilustración con un caso extremo

Para ilustrar lo que queremos decir, imaginaros el siguiente caso extremo. Comparamos la rentabilidad de un fondo indexado que invierte en el S&P500 con la rentabilidad que obtiene un fondo indexado que ofrece dos veces la rentabilidad del S&P500 (un fondo apalancado). En el primer caso, la rentabilidad del fondo fue un +9,5% y en el segundo un +19,0%, pero es obvio que ambos fondos son igual de buenas inversiones. La única razón por la que el segundo ha dado el doble de rentabilidad es porque estaba asumiendo el doble de riesgo. Si el índice hubiera caído, el fondo apalancado hubiera caído el doble.

Por tanto, es necesario conocer el riesgo de las inversiones . El problema, es que el riesgo no es observable y por tanto tenemos que estimarlo. Y hay muchas formas de estimarlo. Una estimación del riesgo de una inversión que se ha convertido de facto en el estándar de mercado, y de la que vamos a hablar a continuación, es la volatilidad. Probablemente te sonará de algo porque es habitual oír hablar a comentaristas de que una inversión es más volátil que otra o de que el mercado “está volátil”.

¿Qué es la volatilidad?

De la Wikipedia obtenemos la siguiente definición : “En matemática financiera, la volatilidad es una medida de la frecuencia e intensidad de los cambios del precio de un activo o de un tipo definido como la desviación estándar de dicho cambio en un horizonte temporal específico. Se usa con frecuencia para cuantificar el riesgo del instrumento.”

Por tanto, la volatilidad es una medida de la dispersión de las rentabilidades de un activo con respecto a su rentabilidad media. Normalmente se suele expresar en términos porcentuales y anuales. Por ejemplo, la volatilidad de la bolsa suele estar en torno a +20%. Esto significa, que el rango de variabilidad anual habitual de la bolsa americana es de +/- 20% al año.

Si hacemos ciertas hipótesis sobre el carácter aleatorio de la variable cuyo riesgo queremos medir, conociendo la volatilidad podemos cuantificar este rango de variabilidad habitual. Por ejemplo, haciendo la hipótesis muy común de que los rendimientos de los activos financieros siguen una distribución normal de media 0, entonces podemos afirmar con el ejemplo anterior, que aproximadamente el 68% de las veces, la rentabilidad anual de la bolsa estará en el rango de -20% a +20%, y que en el 95% de los casos estará entre el -40% y el +40%. Y también podremos afirmar que un 2,5% de las veces la rentabilidad anual será inferior a un -40% y un 2,5% de las veces será superior a un +40%.

De forma gráfica, podemos ver las probabilidades de observar una

rentabilidad en un activo que tenga un volatilidad anual del +20% de

la siguiente manera:

De esta manera, lo más habitual será observar una rentabilidad del 0%, mientras que el 68% de las ocurrencias estarán en el rango del -20% al +20%.

El ratio de Sharpe (rentabilidad por riesgo)

Una vez conocemos la volatilidad de dos inversiones ya podemos comparar correctamente la rentabilidad de ambos para poder discernir si una ha sido mejor que la otra. Una forma muy común de comparar “rentabilidades corregidas por riesgo” es dividir la rentabilidad del activo entre su volatilidad (si suponemos que el activo libre de riesgo renta 0% como ocurre ahora). A este ratio se le llama Ratio de Sharpe y diremos que una inversión ha sido mejor que otra si ha obtenido un ratio de Sharpe superior. Volviendo a nuestro ejemplo, si el primer fondo hubiera tenido una volatilidad estimada de 6% y el segundo una volatilidad estimada de 15%, observaremos como a pesar de haber sido más rentable, el segundo fondo ha sido menos rentable corregido por riesgo ya que el ratio de Sharpe de la primera inversión es 0,5 mientras que el de la segunda es 0,4.

Ejemplo | "Fondo 3" | "Fondo 6" |

| Rentabilidad último año | 3% | 6% |

| Volatilidad | 6% | 15% |

| Ratio de Sharpe | 0,5 | 0,4 |

En Indexa

Nuestro objetivo es ofrecer al inversor el binomio rentabilidad-riesgo más acorde a su perfil inversor. Intentamos maximizar la rentabilidad de la inversión para un determinado nivel de perfil inversor. Por otra parte, para que se nos pueda comparar con otras alternativas de inversión, publicamos estadísticas de rentabilidad y volatilidad pasada de nuestras carteras.

A modo de ilustración, los datos esperados de nuestras carteras de fondos a largo plazo son los siguientes:

| Cartera 1 | Cartera 2 | Cartera 3 | Cartera 4 | Cartera 5 | Cartera 6 | Cartera 7 | Cartera 8 | Cartera 9 | Cartera 10 | |

| Rentabilidad esperada | 1,0% | 1,3% | 2,2% | 3,0% | 3,5% | 4,0% | 4,8% | 5,3% | 6,0% | 6,4% |

| Volatilidad esperada | 3,4% | 3,7% | 4,8% | 6,2% | 7,0% | 7,8% | 9,2% | 10,1% | 11,4% | 12,0% |

| Ratio Sharpe esperado | 0,3 | 0,4 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 |

Nota: nuestras estimaciones de rentabilidad y

de volatilidad esperadas son estimaciones realizadas por nuestro

gestor, y validadas por nuestro comité

asesor, al principio de cada año. La rentabilidad y volatilidad

esperada en cada momento puede diferir de esta estimación de

principio de año. Última actualización: enero 2016. Más información

en nuestra página " Modelo

de gestión".

Nota: nuestras estimaciones de rentabilidad y

de volatilidad esperadas son estimaciones realizadas por nuestro

gestor, y validadas por nuestro comité

asesor, al principio de cada año. La rentabilidad y volatilidad

esperada en cada momento puede diferir de esta estimación de

principio de año. Última actualización: enero 2016. Más información

en nuestra página " Modelo

de gestión".

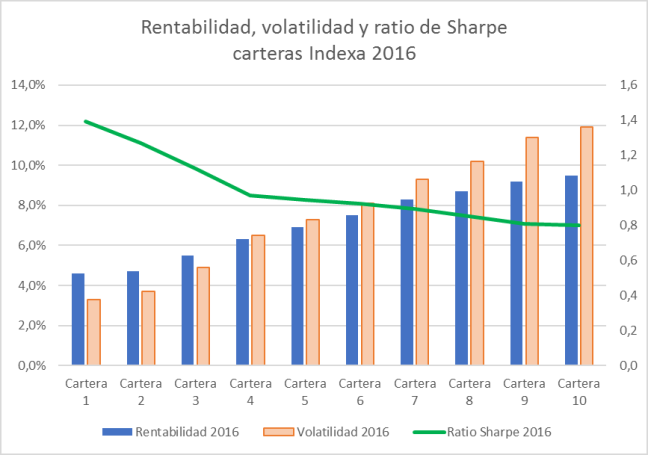

Y los datos reales de nuestras carteras de fondos en 2016 han sido los siguientes:

| Cartera 1 | Cartera 2 | Cartera 3 | Cartera 4 | Cartera 5 | Cartera 6 | Cartera 7 | Cartera 8 | Cartera 9 | Cartera 10 | |

| Rentabilidad 2016 | 4,6% | 4,7% | 5,5% | 6,3% | 6,9% | 7,5% | 8,3% | 8,7% | 9,2% | 9,5% |

| Volatilidad 2016 | 3,3% | 3,7% | 4,9% | 6,5% | 7,3% | 8,1% | 9,3% | 10,2% | 11,4% | 11,9% |

| Ratio Sharpe 2016 | 1,4 | 1,3 | 1,1 | 1,0 | 0,9 | 0,9 | 0,9 | 0,9 | 0,8 | 0,8 |

Nota: más detalles sobre rentabilidades y

volatilidades históricas de nuestras carteras en nuestra página

de estadísticas.

Nota: más detalles sobre rentabilidades y

volatilidades históricas de nuestras carteras en nuestra página

de estadísticas.

Se puede observar como en 2016 las rentabilidades observadas han sido muy superiores a las esperadas y cómo las volatilidades observadas han estado practicamente iguales a las esperadas, de tal forma que el ratio de Sharpe obtenido está significativamente por encima de las expectativas.

Ante esta situación un gestor activo rápidamente llamaría la atención sobre su capacidad fuera de lo común de predecir el mercado o de encontrar “bolsas de oportunidad”. Lo cierto es que estamos ante un caso de buena suerte : en 2016 las bolsas y bonos globales han tenido un muy buen comportamiento y el resultado de las carteras de Indexa no es más que una expresión de esto. A medio largo plazo, veremos como las rentabilidades, volatilidades y ratios de Sharpe van convergiendo progresivamente hacia los resultados esperados.

Aproximaciones y reflexiones

Antes de concluir este artículo, hay que tener en cuenta las siguientes aproximaciones y reflexiones:

- Suponer que volatilidad es igual a riesgo es una hipótesis de trabajo cómoda y muy extendida pero a la que no le faltan detractores. Otra definición que es muy interesante es la de que riesgo es igual a la probabilidad de pérdida permanente y no recuperable. El hecho de que un activo fluctúe con respecto a su media no implica una pérdida irrecuperable para un inversor con un horizonte de inversión suficientemente largo. Sin embargo, ciertas inversiones sí que llevan a pérdidas irrecuperables (como por ejemplo acciones individuales) y podríamos concluir que una inversión que puede llevar a una pérdida irrecuperable es más arriesgada que una que no, aunque a corto plazo tengan la misma volatilidad.

- Para hacer hipótesis sobre probabilidades de ocurrencia, estamos haciendo la hipótesis de que los rendimientos de los activos provienen de una distribución normal y está muy demostrado que para períodos cortos de tiempo tanto las acciones, como los bonos y las divisas tienen un comportamiento no normal muy significativo.

- La volatilidad se puede estimar de numerosas formas y dependerá en general del período específico que utilicemos en la estimación (último año, últimos 3 o 5 años) y de la periodicidad de los datos que utilicemos (diario, semanal, mensual).

La volatilidad se observa que es a su vez muy volátil. Esto es, en períodos de incertidumbre la variabilidad de los activos aumenta y por tanto sus volatilidades también. Si estamos estimando una volatilidad utilizando datos de un período alcista, estaremos infra-estimando la volatilidad del activo en períodos de stress.